Глава 6

№ 32.

Вариатор определяется по формуле:

![]()

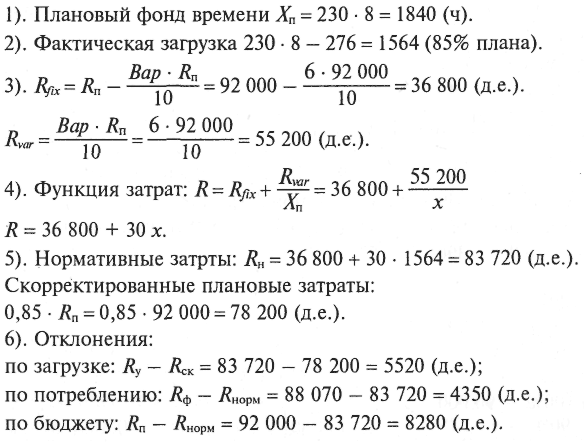

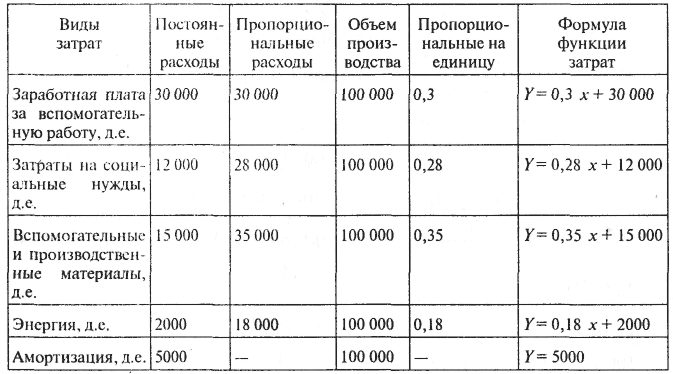

Виды затрат |

Постоянные |

Пропорцио-нальные |

Валовые затраты |

Вариатор |

Валовые затраты |

|

при загрузке 75% |

при загрузке 110% |

|||||

Производственный материал, д.е. |

- |

350 000 |

350 000 |

10 |

262 500 |

385 000 |

Заработная плата за изготовленную продукцию, д.е. |

18 000 |

162 000 |

180 000 |

9 |

139 500 |

196 200 |

Заработная плата за вспомогательную работу, д.е. |

30 000 |

30 000 |

60 000 |

5 |

52 500 |

63 000 |

Затраты на социальные нужды, д.е. |

12 000 |

28 000 |

40 000 |

7 |

|

42 800 |

Вспомогательные и производственные материалы, д.е. |

15 000 |

35 000 |

50 000 |

7 |

41 250 |

53 500 |

Энергия, д.е. |

2000 |

18 000 |

20 000 |

9 |

15 500 |

21 800 |

Амортизация, д.е. |

5000 |

– |

5000 |

0 |

5000 |

5000 |

Формула затрат при изменении загрузки мощностей:

![]()

где Y100 – валовые затраты при 100%-ной загрузке, д.е.; Yn – валовые затраты при требуемой загрузке (n%).

Разница в загрузке определяется как разница между требуемой загрузкой (n%) и 100%-ной загрузкой.

При загрузке 75%

Производственный материал:

![]()

Заработная плата за основную производственную работу:

![]()

Заработная плата за вспомогательную работу:

![]()

Затраты на социальные нужды:

![]()

Вспомогательные и производственные материалы:

![]()

Энергия:

![]()

Амортизация:

![]()

При загрузке 110%

Производственный материал:

![]()

Заработная плата за основную производственную работу:

![]()

Заработная плата за вспомогательную работу:

![]()

Затраты на социальные нужды:

![]()

Вспомогательные и производственные материалы:

![]()

Энергия:

![]()

Амортизация:

![]()

№ 33.

1). Оптимальная занятость при минимальной себестоимости единицы:

Оптимальная загрузка: х = 548.

![]()

Нормативные затраты:

3,65 · 548 = 2000,20(д.е.).

2). Нормативные затраты при 60%-ной загрузке мощностей:

700 · 0,6 = 420.

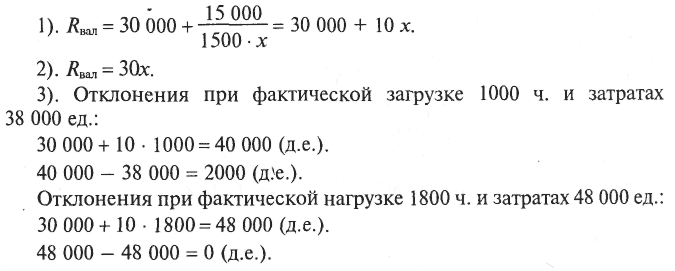

№ 34.

1).

2).

№ 35.

Обозначим через Ф – фактический расход материалов; Н – нормативные затраты материалов;

Фр – фактический расход материалов по плановым ценам.

1). Общее отклонение:

5000 · 2 – (3000 + 0,45 · 8000) = 3400 (д.е.).

2). Отклонение в цене:

![]()

3). Отклонение от норм потребления ресурсов:

![]()

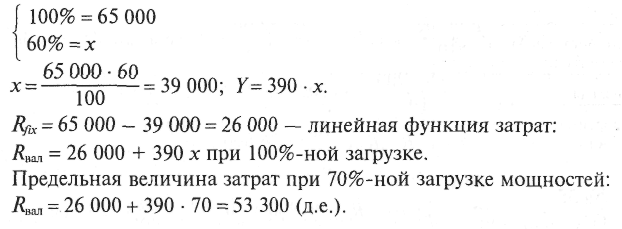

№ 36.

№ 37.

100% – 10 000 000 д.е.

Бюджетированные затраты: 4000 + 6000 · 80% = 8800 (тыс. д.е.).

Отклонения:

9500 – 8800 = 700 – общее отклонение;

9500 – 10 000 = -500 – отклонение из-за неполной загрузки;

8800 – 10 000 = 1200 – отклонение из-за уровня затрат.

№ 38.

№ 39.

1) 100% – 90 000

80% –х

х = 720

2) 100% – 90 000

90% – х

№ 40.

Приведенные затраты:

0,4 · 800 + 0,6 – 800 · 90% = 752 (тыс. д.е.).

Отклонения:

общее: 780 – 800 = – 20 (тыс. д.е.);

по уровню затрат: 780 – 752 = 28 (тыс. д.е.);

по загрузке мощностей: 800 – 752 = – 48 (тыс. д.е.).

№ 41.

№ 42.