Глава 5

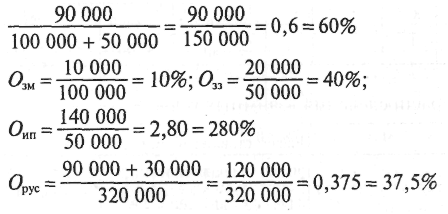

№ 33.

Процентная ставка общепроизводственных затрат по отношению

к прямым расходам:

![]()

Для списания общих затрат необходимо использовать ставку:

![]()

Необходимая сумма покрытия:

![]()

№ 34.

Ставка распределения накладных расходов:

Себестоимость единицы продукции:

производственная

400 + 600 + 400 · 0,1 + 600 · 0,4 + 600 · 2,8 = 2960 (руб.);

полная

2960 + 2960 · 0,375 = 4070 (руб.).

№ 35.

Распределяем расходы каждого места затрат по видам продукции с учетом коэффициентов эквивалентности по схеме:

условный объем изделия А = количество изделий А показатель эквивалентности изделия А

+ условный объем изделия Б = количество изделий Б показатель эквивалентности изделия Б

+ условный объем изделия В = количество изделий В показатель эквивалентности изделия В

= итого объем производства всех изделий.

2). Определяем стоимость единицы условного объема (Суо)

![]()

3). Расходы места формирования затрат 2

Изделия |

Прямые затраты на материал на ед. |

Доля общих затрат на материалы, % |

Общие затраты на материалы наед.,д.е. |

Расходы места 1, д.е. |

Расходы места 2, д.е. |

Себестоимость изделий, д.е. |

А |

2 |

5 |

0,10 |

2,50 |

– |

4,60 |

Б |

3 |

5 |

0,15 |

5,00 |

4,00 |

12,15 |

В |

4 |

5 |

0,20 |

15,00 |

10,00 |

29,20 |

Распределение затрат места расходов 1

Изделия |

Количество единиц |

Показатели эквивалентности |

Условный объем, ед. |

Стоимость единицы условного объема, д.е. |

Распределение затрат, д.е. |

А |

4000 |

0,5 |

2000 |

5 |

2,50 |

Б |

3000 |

1,0 |

3000 |

5 |

5,00 |

В |

5000 |

3,0 |

15 000 |

5 |

15,00 |

Итого |

|

|

20 000 |

|

|

Распределение затрат места расходов 2

Изделия |

Количество единиц |

Показатели эквивалентности |

Условный объем, ед. |

Стоимость единицы условного объема, д.е. |

Распределение затрат, д.е. |

А |

4000 |

– |

– |

2 |

– |

Б |

3000 |

2,0 |

6000 |

2 |

4 |

В |

5000 |

5,0 |

25 000 |

2 |

10 |

Итого |

|

|

31 000 |

|

|

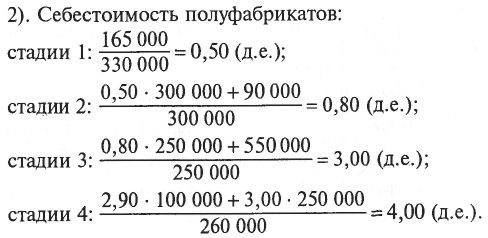

№ 36.

1). Объем производства с учетом изменений остатков полуфабрикатов на складе:

Стадии производства |

Запас, ед. |

Реализовано, ед. |

Изготовлено, ед. |

4 |

|

20 0000 |

260 000 |

3 |

10 000 |

250 000 |

250 000 |

2 |

|

250 000 |

300 000 |

1 |

|

300 000 |

330 000 |

3). Себестоимость реализованной продукции:

![]()

№ 37.

Расчет себестоимости единицы продукции с использованием показателей эквивалентности:

Вид продукции |

Коэффициент соотношения |

Объем производства, т |

Приведенный объем, т |

Общие затраты, д.е. |

Себестоимость 1 тонны, д.е. |

А |

0,5 |

19 000 |

9500 |

285 000 |

15,00 |

В |

1,0 |

17 100 |

17 100 |

513 000 |

30,00 |

С |

1,8 |

13 000 |

23 400 |

702 000 |

54,00 |

Итого |

|

|

50 000 |

1 500 000 |

|

Себестоимость 1 тонны условной продукции (Sед)

![]()

№ 38.

1). Себестоимость 1 т реализованной продукции:

2). Себестоимость 1 т незавершенного производства:

400 + 150 = 550(д.е.).

3). Себестоимость 1 т готовой продукции:

400 + 150 + 70 = 620(д.е.).

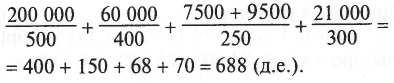

№ 39.

Себестоимость единицы продукции по стадиям производства.

Стадии |

Затраты изготовления, д.е. |

Затраты стадии, д.е. |

Общие расходы предела, д.е. |

Объем производства, кг |

Себестоимость, д.е. |

1 |

120 000 |

180 000 |

300 000 |

150 000 |

2,00 |

2 |

280 000 |

350 000 |

630 000 |

140 000 |

4,50 |

3 |

697 500 |

326 500 |

1 024 000 |

128 000 |

8,00 |

4 |

864 000 |

129 600 |

993 600 |

108 000 |

9,20 |

№ 40.

Распределение расхода материалов по видам продукции

Свечи |

Количество, шт. |

Коэффициент соотношения |

Пересчитанный объем, см3 |

Материальные затраты на ед. |

Материальные затраты на объем |

Малые |

200 000 |

1 |

200 000 |

2,30 |

460 000 |

Средние |

225 000 |

2 |

450 000 |

4,60 |

1 035 000 |

Большие |

100 000 |

8 |

800 000 |

18,40 |

1 840 000 |

Итого |

|

|

1 450 000 |

|

|

![]()

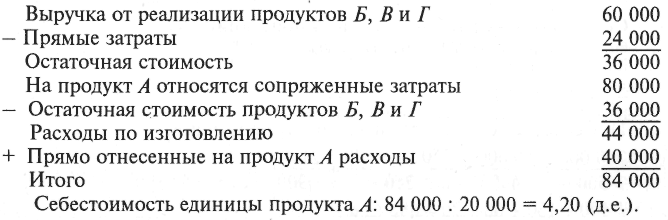

№ 41.

Калькулирование себестоимости сопряженной продукции 1). Остаточным методом:

2). Рыночным методом (пропорционально выручке от продажи):

|

А |

Б |

В |

Г |

Прямые затраты, д.е. |

40 000 |

8000 |

12 000 |

4000 |

Сопряженные расходы, д.е. |

50 000 |

10 000 |

15 000 |

5000 |

Затраты изготовления, д.е. |

90 000 |

18 000 |

27 000 |

9000 |

Себестоимость единицы продукта, д.е. |

4,50 |

9.00 |

27,00 |

9,00 |

№ 42.

1). Себестоимость единицы реализованной продукции (Sp)

2). Себестоимость единицы незавершенного производства:

а) 9,00 + 3,00 = 12,00 д.е. – на участке А;

б) 12,00 + 4,50 = 16,50 д.е. – на участке Б.

3). Себестоимость единицы готовой продукции:

9,00 + 3,00 + 4,50 + 4,00 = 20,50 (д.е.).