Глава 4

№ 31.

№ 32.

|

Основная заработная плата, А |

Основная заработная плата, Б |

Расходные материалы |

Затраты изготовления |

Сумма затрат, руб. |

4200 |

4500 |

12500 |

32 000 |

Ставки распределения, % |

100 |

80 |

8 |

3,75 |

![]()

Прямые затраты материалов |

12 500 |

Общие материальные расходы |

1000 |

Итого материальных затрат |

13 500 |

Заработная плата участка A |

4200 |

Заработная плата участка Б |

4500 |

Общие затраты участка А |

4200 |

Общие затраты участка Б |

3600 |

Прочие расходы |

10 800 |

Расходы на управление и сбыт |

1200 |

Итого |

28 500 |

Общая сумма затрат: 13 500 + 28 500 = 42 000 (руб.).

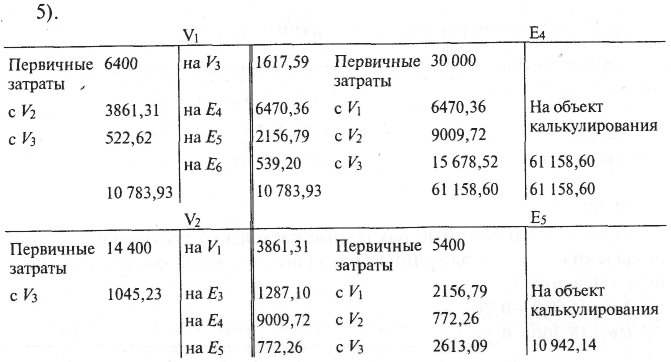

№ 33.

Уравнение затрат участков, оказывающих взаимные услуги:

|

МЗ 1 |

МЗ 2 |

Первичные затраты мест, д.е. |

3200 |

3040 |

Продукция и услуги полученные, д.е. |

1120 |

1440 |

Продукция и услуги оказанные, д.е. |

-1440 |

-1120 |

Издержки мест затрат, д.е. |

2880 |

3360 |

№ 34.

Распределение прямых затрат на ремонт по участкам

Места затрат |

1 |

2 |

3 |

Заработная плата за ремонт (прямая) |

25% от 4000 = 1000 |

55% от 4000 = 2200 |

20% от 4000 = 800 |

Прямые затраты на материалы |

25% от 2000 = 500 |

65% от 2000 = 1300 |

10% от 2000 = 200 |

Итого прямых затрат, д.е. |

1500 |

3500 |

1000 |

60% от 10 000 = 6000 д.е. Ставка надбавки 6000/4000 = 150% по заработной плате.

40% от 10 000 = 4000 д.е. Ставка надбавки 4000/2000 = 200% по расходу материалов.

№ 35.

1).

Издержки мест затрат |

1 |

2 |

3 |

Заработная плата по изготовлению |

150% от 1000 = 1500 |

150% от 2200 = 3300 |

150% от 800 = 1200 |

Прямые материалы |

200% от 500 = 1000 |

200% от 1300 = 2600 |

200% от 200 = 400 |

Итого |

2500 |

5900 |

1600 |

2). Величина издержек конечных мест затрат, д.е.

№ 36.

1). Затраты подразделений с учетом стоимости взаимных услуг, д.е.

|

Вода |

Энергия |

Ремонт |

Изготовление |

Материалы |

Управление и сбыт |

Первичные затраты |

1600 |

5300 |

2900 |

22 000 |

3100 |

2100 |

Вода |

-1700 |

100 |

200 |

1000 |

300 |

100 |

Энергия |

100 |

-6700 |

600 |

5000 |

300 |

700 |

Ремонт |

100 |

1000 |

-4000 |

2000 |

800 |

100 |

Сальдо |

100 |

-300 |

-300 |

30 000 |

4500 |

3000 |

Сумма покрытия |

-100 |

300 |

300 |

-400 |

-60 |

-40 |

Сумма общих затрат |

|

|

|

29 600 |

4440 |

2960 |

Ставка распределения, % |

|

|

|

40 |

20 |

2,27 |

2). Расчет ставок распределения взаимных услуг

Конечные места затрат |

Расчет ставки распределения ОК |

Изготовление |

29600:74000 · 100 = 40% |

Материал |

4440:22200 · 100 = 20% |

Управление и сбыт |

2960 : 130 240 · 100 = 2,27% |

№ 37.

Если: х – совокупные накладные расходы обслуживающего подразделения 1; у – совокупные накладные расходы обслуживающего подразделения 2,

![]()