Глава 3

№ 38.

1). Конечный остаток (сальдо) материала по количеству: 8300 + 15 000 (приход) – 17 300 (расход) = 6000 (кг).

2). Расход материала в стоимостном выражении при оценке методами Лифо, Фифо и средней себестоимости.

№ 39.

При использовании метода Фифо:

При использовании метода Лифо:

№ 40.

Амортизация машины, исходя из предполагаемого срока эксплуатации:

№ 41.

Расчет амортизации машины по годам службы с учетом реинвестирования

№ 42.

1). 850 000 – 50 000 = 800 000 (д.е.)

800 000 : 10 = 80 000 (д.е.) 2).

800 000 : 20 000 = 40 (руб./ч).

1500 · 40 = 60 000 (руб.)

1900 · 40 = 76 000 (руб.)

2200 · 40 = 88 000 (руб.)

№ 43.

При линейном методе начисления амортизации:

Годы |

Остаточная стоимость, д.е. |

Ставка погашения, д.е. |

Недоамортизированная стоимость, д.е. |

1 |

180 000 |

40 000 |

140 000 |

2 |

140 000 |

40 000 |

100 000 |

3 |

100 000 |

40 000 |

60 000 |

4 |

60 000 |

40 000 |

20 000 |

2) При методе арифметической дегрессии. Сумма дегрессии 16 000 д.е.

Годы |

Остаточная стоимость, д.е. |

Ставка погашения, д.е. |

Недоамортизированная стоимость, д.е. |

1 |

180 000 |

16 000 · 4 = 64 000 |

116 000 |

2 |

116 000 |

16 000 · 3 = 48 000 |

68 000 |

3 |

68 000 |

16 000 · 2 = 32 000 |

36 000 |

4 |

36 000 |

16 000 · 1 = 16 000 |

20 000 |

При геометрически дегрессивном методе:

Годы |

Остаточная стоимость, д.е. |

Ставка погашения, д.е. |

Недоамортизированная стоимость, д.е. |

1 |

180 000 |

76 086 |

103 914 |

2 |

103 914 |

43 924 |

59 990 |

3 |

59 990 |

25 358 |

34 632 |

4 |

34 632 |

14 639 |

19 993 |

4) При начислении амортизации пропорционально объему выпуска продукции:

Годы |

Остаточная стоимость, д.е. |

Ставка погашения, д.е. |

Недоамортизированая стоимость, д.е. |

1 |

180 000 |

50 000 |

130 000 |

2 |

130 000 |

30 000 |

100 000 |

3 |

10 0000 |

45 000 |

55 000 |

4 |

55 000 |

35 000 |

20 000 |

№ 44.

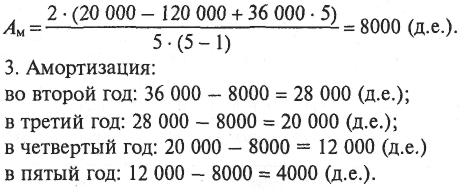

1. Амортизация в первый год эксплуатации объекта: 120 000 – 0,3 = 36 000 (д.е.).

2. Величина равномерно уменьшающегося остатка:

№ 45.

1). Основная заработная плата (18 + 4) · 8 · 9,42 = 1657,92 (д.е.).

2). Подготовительно-заключительные операции по нормативу:

195 + 123 = 318 мин или 5 ч 18 мин.

3). Рабочее время по нормативу:

795 · (7,6 + 3,0) + 318 = 8 745 (мин).

4). Фактически затраченное время работы:

(18 · 8 – 4). 60 = 8 400 (мин).

Экономия рабочего времени:

8745 – 8400 = 345 (мин).

5). Премия за экономию рабочего времени:

345 · 0,12 = 41,40 (д.е.).

Итого сумма заработной платы и премий:

1657,92 + 41,40 = 1699,32 (д.е.).