Контрольные вопросы, задания, тесты

1. Назовите три основные характеристики бюджета затрат и результатов деятельности предприятия.

2. В чем сущность бюджетирования и его особенности?

3. Чем бюджет отличается от прогноза?

4. Какие методы применяются при составлении общей сметы (бюджета) затрат предприятия?

5. Что такое гибкий бюджет?

6. Какие существуют способы выявления отклонений от исполнения сметы по расходу материальных ресурсов?

7. Как определить отклонения от исполнения сметы по трудозатратам, постоянной и переменной части накладных расходов?

8. Какие показатели бюджета предприятия представляют интерес для управляющих с точки зрения минимизации риска?

9. Как могут использоваться сметы бюджетирования для контроля затрат организации?

10. Каким образом бюджетирование помогает принятию управленческих решений?

11. В чем преимущество и недостаток функционального учета затрат и результатов деятельности (АВС-метода)?

12. Объясните основные принципы формирования центров ответственности на предприятии.

13. Назовите основные центры ответственности в сфере производства продукции, в сфере снабжения и сбыта.

14. С какими проблемами вы можете столкнуться при подготовке и использовании бюджетов для освоения производства новой продукции?

15. Что означает анализ отклонений в управленческом учете и для чего он нужен?

16. Каковы цели и особенности использования фиксированной (жесткой) сметы накладных расходов?

17. Что такое драйвер и какую функцию он выполняет? Чем отличается драйвер действия от операционного драйвера?

18. Почему при использовании метода ABC калькуляции себестоимости продукции получаются более точными?

19. Как оценивают выгодность покупателей в системе ABC?

20. Чем отличаются два основных варианта реализации ABC-модели на практике?

21. Возможно ли использование ABC-системы на базе бухгалтерского учета российских предприятий?

22. В каких случаях показатель финансовой отчетности можно считать составной частью системы управленческого учета?

23. Почему руководителей предприятия в первую очередь интересует информация о движении денежных средств?

24. Как появляется дебиторская задолженность и что нужно сделать, чтобы ее снизить?

25. Что полезного для будущих действий может извлечь руководитель из анализа отчетности о прибылях и убытках?

26. Почему о финансовом состоянии предприятия нельзя судить только по сальдо счетов учета денежных средств?

27. Что должно обеспокоить директора предприятия при изучении только что составленного бухгалтерией баланса?

28. Назовите расходы предприятия, которые не влияют на прибыль от продажи.

29. Объясните, почему увеличение амортизационных отчислений не влияет на изменение денежных средств предприятия.

30. «Ничего нельзя приобрести за счет прибыли, приобретают за деньги или обещание их заплатить». Прокомментируйте это утверждение. Для чего в таком случае нужна прибыль?

31. Предприятие «Дельта» планировало иметь в марте общую сумму расходов 14 400 д.е., в том числе 6000 д.е. постоянных расходов, при объеме продаж 1400 ед. Фактические расходы марта составили 15 200 д.е., в том числе переменные 8800 д.е., постоянные – 6400 д.е., при объеме продаж 1500 ед. Объясните, за счет чего образовалось отклонение в сумме 800 д.е.

32. Предприятие «Гамма» планировало иметь годовой доход от продаж в размере 360 000 д.е. при переменных затратах 35 000 д.е. Фактически выручка от реализации составила 295 000 д.е. при цене продажи на 10% выше, чем планировалось.

1). Рассчитайте скорректированный бюджет с учетом изменения расходов в течение года.

2). Как можно использовать полученные данные для управления?

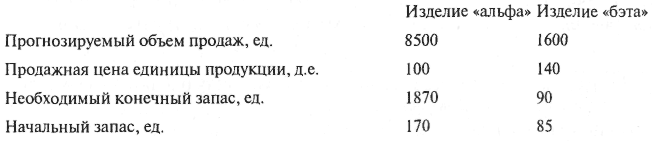

33. Предприятие «Сигма» производит два изделия: «альфа» и «бэта».

Изделие «альфа» изготавливает цех 1, а изделие «бэта» – цех 2.

Имеется следующая информация за 2001 г.:

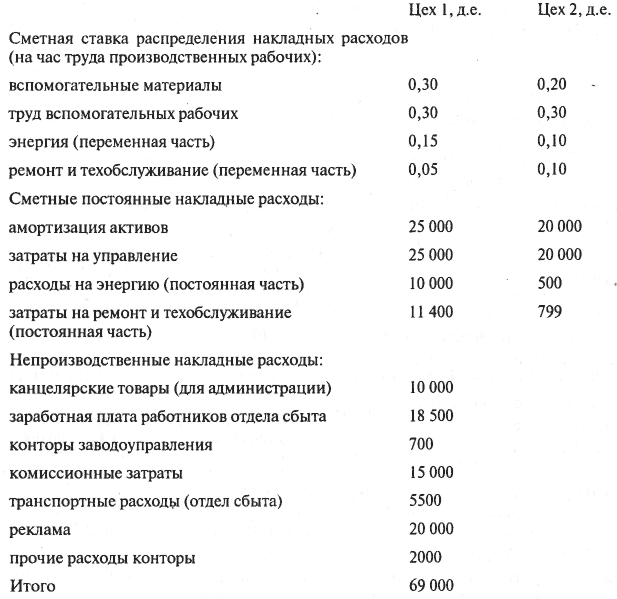

Накладные расходы распределяются на основе количества часов работы производственных рабочих.

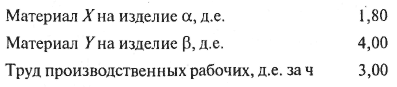

Нормативы расхода основных материалов и рабочего времени на 1 изделие составили:

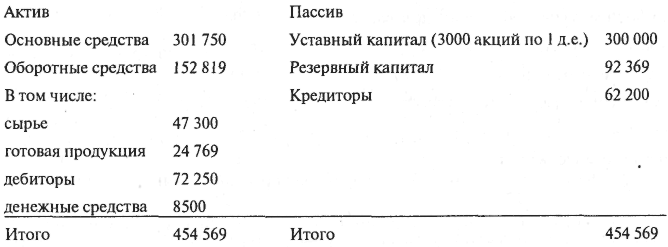

Баланс за предыдущий год, д.е.:

Другие данные, необходимые для расчета бюджета затрат и результатов деятельности предприятия на предстоящий год:

Готовая продукция

Основные материалы

Необходимо подготовить общую финансовую смету (бюджет) на предстоящий год и следующие документы:

1) программу сбыта;

2) производственный план;

3) смету использования основных материалов;

4) смету затрат на основные материалы;

5) смету затрат на оплату труда производственных рабочих;

6) смету общезаводских накладных расходов;

7) смету отдела сбыта и администрации;

8) смету движения денежных средств.

34. Предприниматель Бикеев А.С. начинает финансово-хозяйственную деятельность своего торгового предприятия 1 января. В качестве уставного капитала он внес на расчетный счет 20 000 д.е.

В течение первых шести месяцев торговли предприниматель ожидает получить следующие результаты, д.е.:

Планируется произвести 20% продаж с немедленной оплатой, а остальные 80 % – с предоставлением двухмесячного товарного кредита покупателям. Поставщики предлагают кредит сроком в один месяц по всем закупкам.

А.С. Бикеев намерен нанять двух помощников с заработной платой 600 д.е. в месяц на каждого.

Оплата расходов по аренде помещений – 5000 д.е. в год – будет производиться ежеквартально, за квартал вперед.

Прочие затраты, связанные с ведением деятельности и составляющие 4000 д.е. в месяц, планируют списывать ежемесячно по итогу за прошлый месяц.

В январе будут оплачены: приобретение автомобиля-фургона стоимостью 10 000 д.е. и малоценных принадлежностей стоимостью 8000 д.е.

На свои личные нужды предприниматель предполагает изымать из оборота 600 д.е. ежемесячно.

Ожидается, что запас товаров на конец периода (30 июня) будет оцениваться в 2400 д.е. по себестоимости.

Амортизация по основным средствам будет начисляться следующим образом:

автомобиль – 20% в год от первоначальной стоимости;

принадлежности – 10% в год от первоначальной стоимости.

На основе приведенной информации:

1). Подготовьте прогноз движения денежных средств (смету доходов и расходов) на предстоящие шесть месяцев.

2). Составьте отчет о прибылях и убытках и баланс по итогам деятельности за предстоящие шесть месяцев.

35. Два инженера Джонсон и Стэйси решили создать небольшое предприятие по производству приставок к компьютерам. Собственных денег в сумме 15 000 д.е., по их расчетам, для этого недостаточно, и они решили обратиться в банк за ссудой. Хотя сумма запрашиваемого кредита сравнительно небольшая, управляющий банком, исходя из общепринятой практики, попросил инженеров обосновать сумму ссуды и представить в банк:

1) прогноз движения денежных средств до окупаемости проекта;

2) прогнозный счет прибылей и убытков и баланс за 8 месяцев. Сделайте это за Джонсона и Стэйси.

Для решения задания необходимо разделиться на группы не более четырех человек и подготовить необходимые расчеты и отчетность, используя прилагаемую информацию.

Производство

1. Согласно оценке, в первом месяце работы будет производиться подготовка производства и обучение специалистов, продукцию выпускать не будут. Во второй месяц будет изготовлено всего 100 единиц продукции, после этого производство составит 250 единиц в месяц.

Продажи

2. Продажная цена составит 70 д.е. за изделие. Ожидается, что первые два месяца продаж не будет, за третий месяц продадут 200 единиц, а в последующие месяцы будет продаваться по 250 единиц продукции.

3. Из общего объема продаж 100 единиц предполагается продавать за наличный расчет, а остальные – на условиях продажи в рассрочку. Последние будут оплачиваться равными долями в течение четырех месяцев, при этом первый взнос вносится в месяц продажи. За предоставленный кредит дополнительная плата взиматься не будет.

Капитал

4. Партнеры внесут в качестве первоначального капитала 15 000 д.е. (7000 – Стэйси, 8000 – Джонсон).

Основные средства

5. Первоначально будет закуплено оборудование стоимостью 25 000 д.е. Ожидаемый срок его полезной службы – пять лет при нулевой остаточной стоимости.

6. Стоимость дополнительных принадлежностей к оборудованию составит 5000 д.е. Ожидаемый срок их полезной службы 10 лет при нулевой ликвидационной стоимости.

Расходы

7. Партнеры возьмут в аренду небольшую мастерскую за 300 д.е. в месяц. Оплата должна производиться авансом поквартально.

8. Коммунальные сборы с предприятия (местные сборы за услуги) составят 800 д.е. в год. Они выплачиваются авансом раз в полугодие, с первым платежом в первый месяц работы.

9. Прочие расходы на производство, вероятно, составят 100 д.е. в месяц.

10. Установка телефона обойдется в 200 д.е., включая ежеквартальную авансовую выплату за аренду. Ожидается, что затем нужно будет платить 150 д.е. ежеквартально, что включает аванс за аренду и оплату переговоров по начислению (в соотношении 50/50).

Закупки

11. Материалы будут закупаться за наличные в течение первых шести месяцев, после чего ожидается, что поставщики предоставят возможность покупки материалов в кредит с оплатой в течение месяца. Ежемесячно планируется приобретать материалов на сумму 2500 д.е., которые будут расходоваться в следующем месяце (за первые два месяца большая часть материалов уйдет на подготовку персонала – см. п. 1). В первый месяц на материалы дополнительно затратят 2500 д.е., и запас материалов будет в дальнейшем поддерживаться на этом уровне.

Заработная плата

12. Сразу же будут наняты шесть заводских работников с общей заработной платой в размере 2500 д.е. в месяц.

Реклама

13. Немедленно будет выплачено 750 д.е. за трафарет, который послужит основой рекламы в прессе.

14. Реклама в прессе обойдется в 1000 д.е. ежемесячно. Товарищество, являясь новым предприятием, будет вынуждено производить оплату рекламы за наличный расчет по требованию. Поскольку реклама размещается в иллюстрированных журналах, в которые она должна подаваться за шесть недель до выхода журналов из печати, то на деле это означает двухмесячную предварительную оплату.

Упаковка и рассылка

15. Упаковка обойдется в 250 д.е. в месяц, начиная со второго месяца, и будет применяться по ставке 1 д.е. на проданную единицу продукции.

16. Товары будут высылаться в течение 45 часов после получения заказа по почте или по телефону. Почтовые расходы составят 1 д.е. за проданную единицу продукции.

Изъятия партнерами

17. Каждый из партнеров будет изымать по 500 д.е. в месяц.

Непредвиденные расходы

18. Резерв на непредвиденные расходы составит 100 д.е. в месяц.

Калькуляция затрат

19. Заводская себестоимость каждой единицы составит 25 д.е., что включает: оплату труда – 10 д.е., материалы – 10 д.е. и заводские накладные расходы – 5 д.е.

Разное

20. При расчетах проценты за пользование кредитом и налоги во внимание не принимаются.

На основе приведенной информации необходимо:

1). Составить прогноз оттока и притока денежных средств по каждому из ближайших 8 месяцев.

2). Определить прогнозный финансовый результат деятельности созданного предприятия через 8 месяцев.

3). Составить прогнозный баланс имущества, обязательств и капитала предприятия по окончании 8 месяцев.

4). Определить рентабельность капитала, коэффициенты валовой и чистой прибыли, оборачиваемость активов предприятия и коэффициенты его текущей и срочной ликвидности.

36. Главный бухгалтер супермаркета решила применить методы ABC к трем продуктовым товарам: хлебобулочные изделия, молочные продукты и замороженные продукты. Она определила 4 вида деятельности и рассчитала ставки распределения накладных расходов для каждого вида деятельности:

закупка 100 д.е. на закупку

доставка 80 д.е. на доставку

размещение по полкам 20 д.е. за час

обслуживание покупателей 0,2 д.е. на проданную единицу товара.

При подсчете затрат и доходов по каждой группе товаров были определены следующие показатели:

Рассчитайте прибыль по каждой группе товаров по методу ABC.

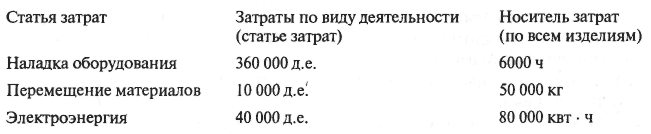

37. Главный бухгалтер определил следующие статьи затрат и носители издержек по производственным накладным расходам:

При калькуляции себестоимости изделий Х и Y была определена исходная информация о затратах по их производству:

Рассчитайте себестоимость единицы каждого из этих двух видов изделий по методу ABC.

38. Бюджет предприятия – это:

а) план его финансовой деятельности;

б) план производства и продаж;

в) финансовый план на конкретный период, согласованный с производственно-сбытовой деятельностью.

39. Бюджетирование является:

а) частью общего процесса управления экономикой предприятия;

б) технической стороной учета затрат и результатов;

в) работой, позволяющей предприятию «свести концы с концами», т.е. затраты и их источники.

40. Бюджетирование и контроль затрат необходимы и возможны:

а) только в коммерческих организациях;

б) только в бюджетных учреждениях и организациях;

в) как в коммерческих, так и в бюджетных организациях.

41. Наиболее распространенными на предприятии являются центры ответственности, отвечающие:

а) за расходование денег, но не за получение дохода;

б) за получение дохода;

в) за расходование денег и получение дохода.

42. В основе ABC-метода лежит группировка затрат:

а) по видам продукции и услуг;

б) по функциям производства и сбыта, видам работ;

в) по центрам ответственности.

43. Главное назначение АВС-метода:

а) повысить точность калькулирования себестоимости продукции;

б) усилить возможность управления затратами;

в) проверить правильность ведения учета затрат и результатов деятельности предприятия.

44. Оценку выгодности тех или иных покупателей и клиентов целесообразнее всего производить на основе данных:

а) управленческого учета;

б) бухгалтерского (финансового) учета;

в) метода ABC.

45. ABC-метод может быть разработан и внедрен:

а) только на основе счетов бухгалтерского учета;

б) только на основе показателей и счетов управленческого учета;

в) без использования счетов финансового и управленческого учета, посредством составления специальной отчетности.

46. Прирост денежных средств у предприятия к концу отчетного периода:

а) возможен, только если предприятие прибыльно;

б) может быть и у убыточной организации;

в) никак не связан с результатами финансовой деятельности предприятия.

47. Если предприятие продает товар по ценам выше себестоимости, но не получает за него деньги, то оно:

а) будет иметь в отчетности прибыль, но не иметь денежных средств;

б) не будет иметь ни прибыли, ни денег;

в) будет иметь кредиторскую задолженность.

48. Может ли хозяйственная организация, имеющая много денег на расчетных и валютных счетах, быть неприбыльной:

а) да, может;

б) нет, это исключено.

49. Для улучшения финансового положения предприятия необходимо, чтобы:

а) дебиторская задолженность была выше кредиторской;

б) кредиторская задолженность превышала дебиторскую;

в) кредиторская задолженность была равна дебиторской.

50. Инфляция:

а) ускоряет оборачиваемость оборотных средств коммерческой организации;

б) замедляет оборачиваемость средств;

в) не оказывает на оборачиваемость оборотных средств никакого влияния.

51. Диверсификация производства и сбыта:

а) уменьшает риск собственников предприятия;

б) увеличивает риск бизнеса;

в) не оказывает влияния на риски.

52. Предприятие решило купить контрольный пакет акций организации, поставляющей ему сырье. Что лучше предложить в качестве платежа:

а) долю участия в прибылях;

б) оплату акций денежными средствами.

Аргументируйте ваш ответ.