Совершенствование методов оценки

Применение современных средств формирования и обработки экономической информации позволяет применить более совершенные методы анализа эффективности инвестиций, ранее недоступные для практики из-за большой трудоемкости расчетов. Это также снижает риск принятия необоснованных решений, связанных с капитальными вложениями.

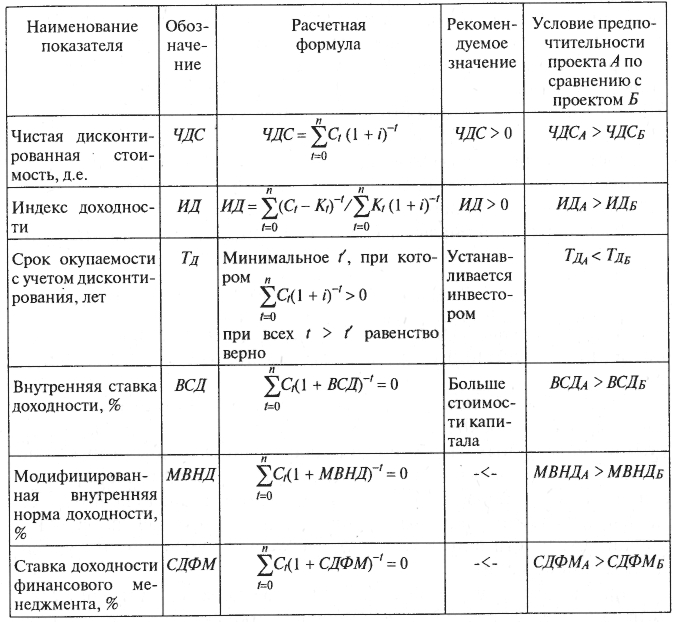

Часто в предпринимательской практике складывается ситуация, при которой должно произойти несколько оттоков финансовых ресурсов, когда расход инвестиций производят в несколько этапов. В этом случае дисконтируют не только приток денежных средств (доходы), но и отток (расходы). Рассчитывается модифицированная ставка внутреннего дохода (МСВД). При этом вначале дисконтируются суммы вложений, а затем производится расчет внутренней ставки дохода. На компьютере эти расчеты выполняются достаточно быстро и точно.

Дальнейшим усовершенствованием метода ВПС является ставка дохода финансового менеджмента (СДФМ). Она предполагает применение в расчетах двух ставок: безрисковой ликвидной и круговой посленалоговой ставки.

Безрисковая ликвидная ставка используется для оценки вложений, производимых после первоначальных инвестиций, и характеризует краткосрочные доходы от безрисковых вложений.

Поступления денежных средств рассчитываются с учетом их возможного реинвестирования по методу сложных процентов к конечной стоимости. Круговая посленалоговая ставка представляет собой ставку дохода по другим вариантам инвестиций, которые можно осуществлять параллельно. Ставка дохода финансового менеджмента определяется путем сопоставления стоимости инвестиций, приведенных на начальную дату, и накопленной стоимости дохода (барверта) на конечную дату.

Метод ставки дохода финансового менеджмента наиболее целесообразен, когда речь идет о создании предприятия или бизнеса для последующей перепродажи.

Оба этих показателя сходны с внутренней нормой доходности, поскольку также определяют максимально возможную для инвестора стоимость капитала, при которой проект эффективен. Однако в этом случае расчет ведется на основании не первоначального, а скорректированного потока платежей.

Корректировка потока платежей осуществляется с целью устранения тех оттоков средств, т.е. капиталовложений, которые имели место в момент времени t > О, так как именно они являются причиной появления двух и более норм доходности одного проекта.

При использовании модифицированной внутренней нормы доходности исключение элементов оттока производится путем их приведения к моменту первоначальных капиталовложений (t = 0) с помощью безрисковой ставки дисконтирования. Таким образом, предполагается, что средства для последующих инвестиций накапливаются в самом начале осуществления проекта, а затем вместе с нарастающими на них процентами инвестируются в нужное время.

При расчете ставки доходности финансового менеджмента отрицательные элементы потока платежей сначала уменьшаются за счет положительных элементов (доходов), имевших место в то же время, затем оставшаяся их часть дисконтируется по безрисковой ставке к моменту t = 0 и рассматривается как составляющая первоначальных капиталовложений. В свою очередь, все положительные элементы потока наращиваются по некоторой реинвестиционной ставке на момент завершения реализации проекта и прибавляются к ликвидационной стоимости объекта инвестирования.

Для снижения риска неправильной оценки эффективности инвестирования рекомендуется применять для одних и тех же проектов разные дисконтные интегральные показатели. Их совокупность представим в табл. 9.18.

Таблица 9.18. Дисконтные интегральные показатели экономической эффективности инвестиций

где Сt – поток платежей в году t; Кt – капиталовложения в основные и оборотные фонды в году t; Сt – модифицированный поток платежей в год.

Методы, обеспечивающие более глубокое изучение характеристик инвестиций (анализ окупаемости, анализ чувствительности), позволяют определить основные взаимосвязи между показателями эффективности инвестиций и изменяемыми параметрами проекта (стоимостью сырья, ценой и спросом на конечную продукцию, стоимостью привлекаемого капитала и т.п.). Выявленные взаимосвязи необходимо представлять в сжатой, наглядной, в том числе графической, форме. Это позволяет обобщить и в полной мере оценить всю совокупность первичных данных о проекте, необходимых для его инвестиционного обоснования.

В условиях нестабильной экономики прогноз возможных вариантов развития событий может оказаться весьма приблизительным. Поэтому важно определить эффективность инвестиций для широкого диапазона значений изменяемых параметров.

Трудности могут возникнуть вследствие того, что для каждого конкретного случая инвестор будет вынужден самостоятельно определять форму взаимосвязи показателей эффективности и изменяемых параметров проекта. Такие расчеты могут оказаться весьма объемными, требующими больших затрат времени. Здесь целесообразно использовать методы моделирования, позволяющие:

• установить в общем виде взаимосвязь между показателями эффективности инвестиций и изменяемыми параметрами проекта;

• использовать в качестве показателя эффективности один из дисконтных интегральных показателей;

• всесторонне оценить эффективность любых типов прямых реальных инвестиций в производственную сферу;

• учесть в расчетах эффективности капитальных вложений специфические особенности потоков платежей и иных характеристик конкретных видов инвестиций.