Интеграция учета риска инвестиций

Ряд аналитических методов используются для интеграции учета риска. К ним относятся:

• метод расчетной ставки, скорректированной на риск;

• эквивалентный метод;

• диаграммный метод;

• метод дерева решений;

• анализ эластичности переменных;

• методы машинного моделирования.

В основе метода расчетной ставки с учетом риска лежит предположение о том, что процентная ставка должна исходить не только из ситуации текущего периода, но и принимать во внимание будущий риск. Величина этого риска всегда субъективна и зависит от многих факторов. В некоторых зарубежных фирмах инвестиционные проекты классифицируются по категории риска. В инвестиционных проектах, которые относятся к наиболее высокой категории риска, применяется более высокая процентная ставка.

Предприятие считает разумным иметь более высокую норму доходности для осуществления более рискованных инвестиций (табл. 9.16).

Таблица 9.16. Процентная ставка и риск

Проекты |

Процентная ставка, % |

Наименее рискованные |

15 |

Средняя степень риска |

20 |

Очень рискованные |

25 |

Из таблицы видно, что инвестор увеличивает процентную ставку доходности проекта в зависимости от степени его рискованности в среднем на 5%. Это так называемая премия риска, которая может быть увеличена по мере роста риска. В результате вероятность и сумма потерь от убыточного инвестирования уменьшается.

При использовании метода определенных эквивалентов риск учитывают на уровне денежных потоков, т.е. корректируют числитель формулы внутренней ставки доходности.

При этом неопределенные денежные потоки заменяют определенными, применив к ним корректирующий фактор по риску. Корректирующий фактор, или коэффициент корректировки α, устанавливается в зависимости от субъективно или объективно оцененной вероятности:

![]()

Значение Lt меняется в интервале от 0 до 1. Чем выше риск, тем αt меньше, и наоборот. Если αt = 0,75, то вместо рискованного денежного потока 1000 тыс. руб. в расчетах чистой дисконтированной стоимости и внутренней ставки доходности будет использоваться сумма 750 тыс. руб. (1000 · 0,75).

В теоретическом отношении метод определенных эквивалентов более рационален, чем метод взвешенных по риску ставок, но применять его на практике достаточно сложно ввиду значительной условности и субъективности в определении коэффициента корректировки.

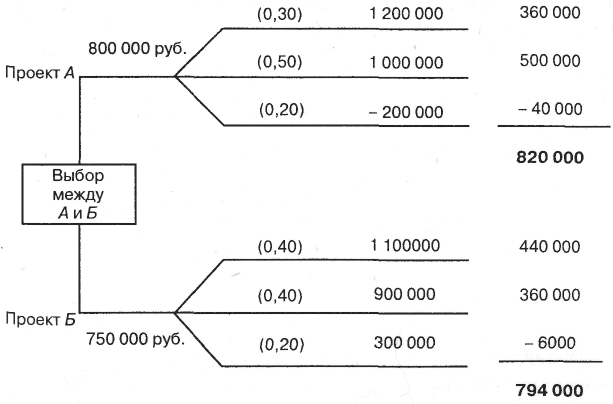

Дерево решений представляет собой совокупность диаграмм-ветвей, которые позволяют наглядно представить различные альтернативы, а также вероятность их осуществления (рис. 9.4). Преимущество этого метода состоит в наглядности. Его применение позволяет лицу, принимающему решение, проанализировать возможный выбор проекта инвестиций и наглядно представить возможные альтернативы.

-

Начальная стоимость инвестиции

Вероятность

Реальная стоимость денежных потоков, руб.

Взвешенная реальная стоимость денежных потоков, руб.

Рис. 9.4. Дерево решений

Диаграмма на рис. 9.4 иллюстрирует шаги, которые осуществляет предприятие при выборе между двумя проектами. Предположим, что нам известны первоначальная стоимость инвестиций, реальная стоимость денежных потоков, вероятность реализации проектов.

Исходя из приведенных данных, чистая дисконтированная стоимость равна:

для проекта А: 820 000 – 800 000 = 20 000 руб.;

для проекта Б: 794 000 – 750 000 = 44 000 руб.

Таким образом, предпочтительнее выбрать проект Б, поскольку он обеспечивает больший прирост денежных потоков.

При анализе и оценке инвестиционных проектов сопоставляют различные переменные. При этом важно выявить те переменные, которые больше всего влияют на конечный результат инвестирования, определить характер их влияния, степень эластичности.

Анализ эластичности состоит в последовательном присвоении этим переменным некоторых значений, соответствующих благоприятной, средней и неблагоприятной гипотезам, а также в изучении влияния изменения этих значений на чистую реальную стоимость или на ставку доходности проекта. Этот метод позволяет лучше понять причину и величину возможной ошибки при выборе значений переменных.

В большинстве случаев определяют характер влияния изменения переменных расходов или объема рынка на рентабельность проекта. Если выяснится, что малый объем продаж приводит к неудовлетворительным результатам, предприятие может предпринять соответствующие действия для увеличения своей доли рынка соответствующих товаров и услуг.

Пример 9.11. Предприятие анализирует возможность новых инвестиций в сумме 50 млн руб. в течение 5 лет.

Прогнозы условий и результатов реализации данного капиталовложения приведены в табл. 9.17.

Таблица 9.17. Показатели результатов инвестирования при различных ситуациях на рынке

|

Неблагоприятная ситуация |

Средняя ситуация |

Благоприятная ситуация |

Объем рынка, ед. |

100 000 |

200 000 |

300 000 |

Доля рынка, % |

20 |

30 |

40 |

Цена единицы, руб. |

800 |

1000 |

1200 |

Переменные расходы на единицу изделия, руб. |

700 |

500 |

400 |

Постоянные расходы, млн руб. |

6 |

5 |

4 |

Ставка налогообложения 24%., процентная ставка 12%, амортизация в течение 5 лет имеет линейный характер.

Рассчитаем чистую реальную стоимость проекта, исходя из данных средней ситуации на рынке, и определим эластичность переменных величин. Расчеты осуществляют в два этапа.

I этап.

1). Определение ежегодных денежных потоков. Расчет чистых денежных потоков осуществляется на основе табл. 9.14:

расчет по продажам:

200 000 · 0,30 · 1000 = 60 000 000 (руб.);

переменные расходы:

200 000 · 0,30 · 500 = 30 000 000 (руб.);

постоянные расходы – 5 000 000 руб.;

амортизационные отчисления:

50 000 000/5 = 10 000 000 (руб.);

прибыль до уплаты налогов:

60 000 000 – 30 000 000 – 5 000 000 – 10 000 000 = 15 000 000 (руб.);

налоги:

15 000 000 · 0,24 = 3 600 000 (руб.);

прибыль после уплаты налогов:

15 000 000 – 3 600 000 = 11 400 000 (руб.);

чистый денежный приток:

11 400 000 + 10 000 000 = 21 400 000 (руб.).

2). Расчет чистой дисконтированной стоимости денежных потоков. Чистая стоимость денежных потоков, полученная за 5 лет при процентной ставке 12%, равна:

Коэффициент 3,6048 можно получить, не производя расчетов, из табл. 2 приложения «Реальная стоимость 1 рубля, получаемого ежегодно в течение п лет» на пересечении строки 5 лет и столбца 12%.

II этап.

Второй этап состоит в расчете новых ЧДС при условии, что меняется лишь одна переменная. Так, например, если доля рынка увеличится с 30 до 40%, а все остальные данные останутся неизменными, предприятие получит прирост прибыли до уплаты налогов:

(1000 – 500) · 200 000 · (0,40 – 0,30) = 10 000 000, или после уплаты налогов при ставке налогообложения 24%:

10 000 000 · (1 – 0,24) = 7 600 000 (руб.).

Чистый денежный поток будет равен:

21 400 000 + 7 600 000 = 29 000 000 (руб.).

Чистая реальная стоимость тогда изменится:

ЧДС =-50 000 000 + 29 000 000 · 3,6048 = -50000 000 + 104 539 200 = 54 539 200(руб.).

Аналогично выполняются расчеты при неблагоприятной и благоприятной ситуации на рынке. Сопоставление их результатов помогает предприятию определить параметры риска убыточных инвестиций при разных объемах продаж и принять определенные меры по их предотвращению.

В ходе изучения и оценки степени влияния каждой переменной она анализируется либо для денежного потока, либо для ставки доходности.

Однако в реальности эти переменные взаимозависимы. Более точные и объективные результаты расчета обеспечивают методы моделирования. Их преимущества заключаются в возможности широкого использования современных компьютеров.

С помощью моделирования прогноз результатов инвестирования может осуществляться одновременно по всем переменным для определенного числа ограниченных случаев. При этом вначале строится симуляционная модель, в которой исследуются по отдельности факторы, определяющие ставку доходности проекта, и анализируется эластичность этой ставки по отношению к каждому фактору.

Исследование разбивают на несколько этапов.

Первый этап. Определение наиболее характерных инвестиционных факторов рынка, инвестиций и производственных расходов.

Факторы, характеризующие рынок:

• важность рынка соответствующих товаров;

• продажная цена товаров;

• темпы роста рынка;

• доля рынка данного предприятия.

Факторы, характеризующие инвестицию:

• прогнозируемая величина инвестиций;

• остаточная стоимость объекта инвестиций.

Факторы, характеризующие производственные расходы:

• эксплуатационные расходы;

• постоянные расходы;

• продолжительность полезной эксплуатации.

Второй этап. Расчет распределений вероятностей по каждому из перечисленных факторов. При этом находят распределения вероятностей для объема рынка, продажной цены, темпов роста рынка, инвестиций, их остаточной стоимости, эксплуатационных расходов, постоянных затрат.

Третий этап – машинное моделирование. Компьютер по таблице случайных чисел выбирает одну величину для каждого из распределений, объединяет ее с другими величинами из других распределений и подсчитывает ставку рентабельности соответствующей инвестиции.

Процесс повторяется сотни раз для получения многих ставок доходности.

Четвертый и пятый этапы состоят в систематизации полученных ставок доходности, распределении вероятностей их получения и определении на их основе кривой риска по данному проекту инвестиций.

Современные методы оценки эффективности производственных инвестиций пока еще редко и мало применяются в практике работы российских предприятий. Во многом это связано с ограниченностью самих инвестиций. По мере их роста значение правильного решения этой проблемы будет несомненно повышаться.