9.3. Учет фактора риска при принятии решений по инвестициям Риски инвестирования

При принятии долгосрочных решений, связанных с вложением больших объемов собственных и заемных средств в совершенствование производственно-хозяйственной деятельности предприятия в условиях рыночных отношений, неизбежным фактором является риск. Введение технических новшеств, решения о производстве новых изделий, выход на новые рынки, т.е. практически все стратегически важные решения, связаны с высокой степенью риска, который должен быть учтен и оценен при анализе проектов в системе управленческого учета. Риск при осуществлении инвестиций – это вероятность возникновения убытков или недополучения доходов по сравнению с прогнозируемым вариантом. Его величина является функцией изменяемости ожидаемых денежных потоков или доходности и определяется как отклонение денежных потоков или расчетной ставки доходности инвестиционного проекта.

При анализе проектов капиталовложений принято подразделять все возможные риски на систематические и несистематические.

Систематические риски характерны для всех инвестиционных проектов и определяются состоянием рынка в целом, изменениями конъюнктуры общеэкономического характера, например колебанием процентных ставок, условиями на рынке капиталов.

Несистематические, или специальные, риски присущи конкретному инвестиционному проекту. К рискам такого типа относятся:

• производственный риск, связанный с производством продукции, выпуском товаров, оказанием услуг, например снижение объемов производства по сравнению с запланированными, в связи с чем необоснованно поднимается уровень постоянных расходов, увеличивается себестоимость каждого изделия и соответственно уменьшается доход;

• коммерческий риск, возникающий в процессе реализации товаров и услуг, например, снижение объемов реализации вследствие изменения конъюнктуры, повышения закупочных цен, потери товаров в процессе обращения, непредвиденное повышение издержек обращения;

• финансовый риск, обусловленный сферой отношений предприятия с внешними финансовыми институтами: банками, инвестиционными компаниями, другими кредиторами.

Финансовый риск определяется уровнем отношения заемных средств предприятия к собственным. Чем больше заемных средств требуется для осуществления проекта, тем больше финансовый риск, поскольку изменение условий кредитования вплоть до полного прекращения последнего может повлечь за собой остановку деятельности предприятия, консервацию строительных работ или реконструкцию, осложнение финансового положения предприятия в целом.

При анализе конкретного инвестиционного проекта необходимо учитывать как систематические, так и несистематические риски. Для оценки уровня несистематического риска используются главным образом данные внутренней информационной базы предприятия.

Методы оценки риска

Существует несколько методов определения и оценки риска: статистический метод, определение риска через стандартные отклонения случайной переменной, путем расчета коэффициентов вариации и др.

Статистический метод оценки риска без учета фактора времени заключается в анализе данных статистики потерь и убытков в прошлом с помощью показателей вариации, дисперсии, стандартного (среднеквадратического) отклонения на базе данных бухгалтерского учета и экстраполяции полученных значений рентабельности инвестиций в будущее.

Традиционные статистические расчеты обычно строятся на основе показателя экономической отдачи, т.е. экономической рентабельности, которая рассчитывается как отношение прибыли к затратам или инвестициям, необходимым для получения этой прибыли.

С точки зрения теории и практики управленческого учета в расчет должна включаться только та прибыль, которая непосредственно образуется от реализации тех видов изделий, для совершенствования производства и сбыта которых необходимы инвестиционные затраты, т.е. маржинальный доход, или сумма покрытия. Затраты комплексного характера, которые невозможно отнести на конкретный продукт и величина которых не изменится в связи с принятием проекта (затраты на управление предприятием, арендная плата за административные помещения), в расчет приниматься не должны. В случае организации учета затрат и результатов деятельности по местам их формирования подобные расчеты дополнительных трудностей не вызывают.

Чаще всего оценку риска инвестиций производят исходя из уровня средней рентабелъности проекта. Средняя экономическая рентабельность () рассчитывается как произведение фактического значения экономической рентабельности (ЭРi) на соответствующее значение вероятности (Рi):

![]()

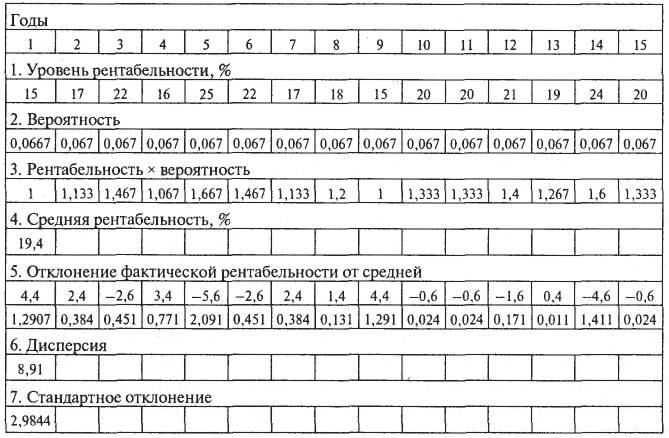

Произведем расчет средней рентабельности, дисперсии, стандартного отклонения при вероятности наступления каждого события, равной 1/15 (табл. 9.11).

Таблица 9.11. Расчет средней экономической рентабельности, дисперсии, среднеквадратического отклонения для оценки риска инвестиций

Дисперсия определяется как произведение квадрата разности фактической экономической рентабельности (i) и среднего значения рентабельности (ЭР) на вероятность:

![]()

Среднеквадраттеское отклонение представляет собой квадратный корень из полученного показателя дисперсии. Чем больше эта величина, тем большим колебаниям рентабельности подвержено предприятие, тем рискованнее проект. Основываясь на показателях дисперсии и стандартного отклонения, предприятие может с некоторой долей вероятности допустить, что уровень рентабельности в периоде, следующем за отчетным, будет находиться в пределах расчетного уровня дисперсии плюс-минус среднеквадратическое отклонение.

Несистематический риск частично устраняют путем диверсификации проектов инвестиций предприятия. Факторы риска отдельных проектов, как правило, не зависят друг от друга, поэтому нежелательные отклонения по одному проекту могут быть компенсированы за счет позитивных отклонений по другим проектам.

Для измерения взаимосвязей между проектами обычно пользуются классическим методом корреляции.

В целях уменьшения риска портфель инвестиций следует формировать по принципу отрицательной корреляции, т.е. выбирать проекты, находящиеся в отрицательной корреляции между собой.

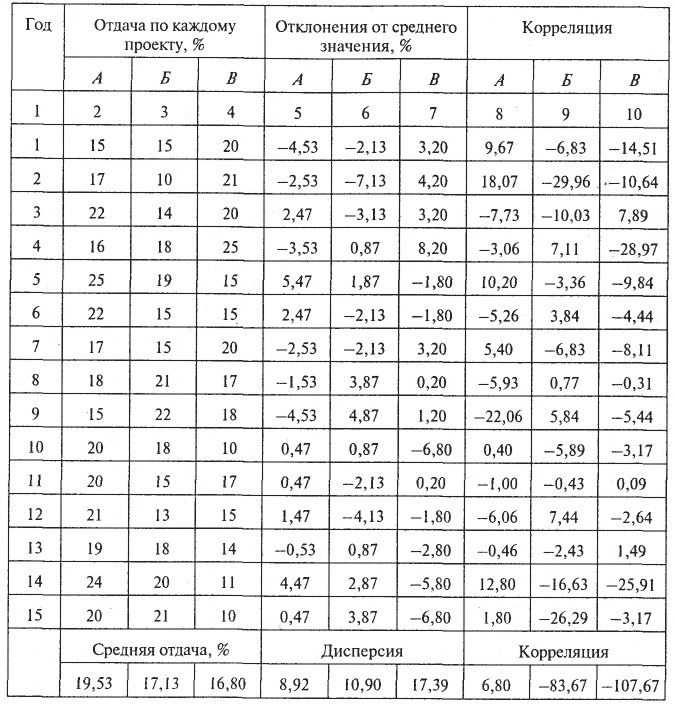

Например, на предприятии оценивается возможность реализации трех вариантов проектов инвестиций, из которых следует выбрать два наиболее приемлемых с точки зрения минимизации риска. Для этого нам необходимо знать по годам использования объектов инвестирования отдачу по каждому проекту, ее отклонения от среднего значения. Расчеты корреляции этих проектов представим в табл. 9.12.

Из таблицы видно, что соотношение параметров проектов на основе показателя корреляции выражается следующим образом: положительная зависимость существует между проектами А и Б, отрицательная – между проектами Б и В, А и В. Наличие отрицательной корреляции означает, что в случае неудачи с реализацией одного проекта ожидаются большие доходы по другому варианту. При этом наиболее значимая зависимость прослеживается между проектами А и В. В то же время, основываясь на показателе дисперсии, отметим, что наибольший риск потерь связан с проектом В, средний – с проектом Б, минимальный – с проектом А. Таким образом, становится очевидным, что для страхования варианта В от риска убытков его необходимо сочетать с проектом А. С точки зрения уменьшения несистематического риска потерь предприятию следует формировать портфель инвестиций, включая в него проект А и проект В.

Таблица9.12. Расчет корреляции для трех вариантов проектов инвестиций

На практике кроме совокупного показателя рентабельности проекта целесообразно определять показатель рентабельности вложенных в него собственных средств. При этом необходимо принимать во внимание ставку банковского процента, поскольку инвестировать средства в производство имеет смысл только в том случае, когда от реального инвестирования можно получить большую прибыль, чем от хранения денег в банке. Из прибыли, используемой в расчетах, должны быть вычтены суммы налогов. Риск инвестирования существенно уменьшается, если расчетная рентабельность инвестиций превышает уровень инфляции в данное время. Расчет рентабельности производственных инвестиций для трех вышеназванных вариантов капитальных вложений приведен в табл. 9.13.

Таблица 9.13. Расчет рентабельности производственных инвестиций для трех вариантов проектов

Проект |

А |

Б |

В |

Суммарные инвестиции, тыс. руб. |

100 |

200 |

160 |

Прогнозируемая годовая прибыль, тыс. руб. |

30 |

65 |

72 |

Рентабельность, % |

30,00 |

32,50 |

45,00 |

Ставка банковского процента, % |

15 |

15 |

15 |

Банковский процент, тыс. руб. |

15 |

30 |

24 |

Прибыль минус банковский процент, тыс. руб. |

15 |

35 |

48 |

Рентабельность проекта с учетом банковского процента, % |

15,00 |

17,50 |

30,00 |

Собственные инвестиции, вложенные в проект, тыс. руб. |

80 |

80 |

80 |

Рентабельность инвестиций, % |

18,75 |

43,75 |

60,00 |

Согласно данным табл. 9.13, наиболее рентабельным проектом вложения собственных средств предприятия является проект В (рентабельность 60,00%).

В условиях, когда результаты перспективного решения не имеют четко выраженной стратегической направленности, т.е. рассчитаны на один-два года, и не требуют больших капиталовложений, достаточно произвести расчеты, исключающие влияние фактора времени. Однако, когда стратегическое решение существенно влияет на дальнейшие перспективы развития предприятия, следует применять расчеты, учитывающие фактор времени, поскольку неравномерное распределение доходов и затрат на проект по периодам времени значительно влияет на выбор варианта инвестирования и риск потерь недополучения прибыли.

Из табл. 9.12 видно, что при условии, когда инвестиции произведены единовременно и поток денежных поступлений неизменен, реальный доход по проектам на конец пятого года составит – 8,3 тыс. д.е. по проекту А, 4,78 тыс. д.е. по проекту Б и –28,08 тыс. д.е. по проекту В. Таким образом, можно сделать вывод о том, что проекты А и В являются неприемлемыми. Если инвестиционные затраты не носят единовременного характера и доходы по годам различны, то для расчетов необходимо использовать методы оценки проектов с учетом фактора времени.

Определение и оценка риска через стандартное отклонение денежных потоков или ставки доходности имеет определенные преимущества перед статистическими методами. Они заключаются в том, что отклонения выражаются не в относительных показателях, а в тех же единицах, что и сама переменная величина. Отклонения в денежных потоках учитывают в соответствующей валюте, а стандартное отклонение ставки доходности – в процентах.

Величина стандартного отклонения β случайной переменной х (денежного притока и оттока, доходности и т.п.) определяется по формуле

![]()

где β – стандартное отклонение; хi – случайная переменная; х – математическое ожидание; wi – вероятность, соответствующая переменной xi.

Чем меньше величина стандартного отклонения для инвестиционного проекта, тем менее рискованным он является.

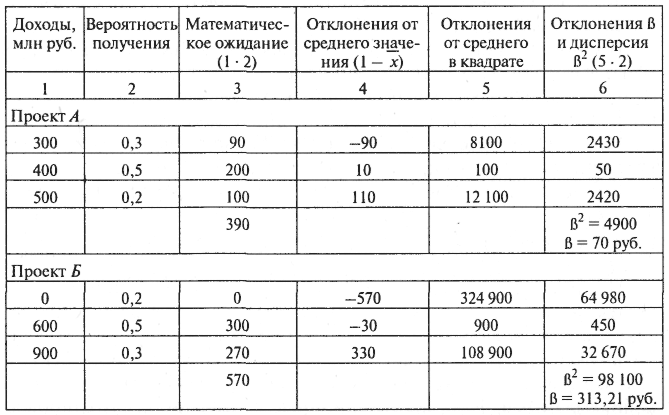

Расчет величины стандартного отклонения для проектов А и Б покажем на примере (табл. 9.14).

Таблица 9.14. Расчет отклонений для проектов А и Б

По нашим расчетам проект Б оказался более рискованным, чем проект А. Стандартное отклонение по нему составило 313,21 руб., в то время как по проекту А оно равно лишь 70 руб. Это означает, что предприятию следует предпочесть инвестиционный проект А как внушающий больше оптимизма в оценке надежности.

Если два инвестиционных проекта имеют одинаковое стандартное отклонение, для определения риска по конкретному проекту следует вычислить значение коэффициента вариации, т.е. отношение стандартного отклонения β к его среднему значению.

Пример 9.10. Предприятие осуществляет выбор между двумя инвестиционными проектами различных масштабов Г и Д, которые характеризуются следующими распределениями вероятностей (табл. 9.15).

Таблица 9.15. Распределение вероятностей для проектов Г и Д

|

Первоначальные инвестиции, тыс. руб. |

Денежные потоки, тыс. руб. |

Вероятность |

Проект Г |

1000 |

800 |

0,3 |

|

|

1000 |

0,6 |

|

|

1200 |

0,1 |

Проект Д |

1200 |

1000 |

0,3 |

|

|

1200 |

0,6 |

|

|

1400 |

0,1 |

Прежде всего рассчитывают стандартное отклонение для проектов Ги Д.

Проект Г:

средневзвешенный денежный поток:

(0,3 · 800) + (0,6 · 1000)+ (0,1 · 1200) = 960 (тыс. руб.);

стандартное отклонение:

![]()

Проект Д:

средневзвешенный денежный поток:

(0,3 · 800) + (0,6 · 1200) + (0,1 · 1400) = 1100 (тыс. руб.);

стандартное отклонение:

![]()

Стандартные отклонения двух проектов одинаковы. Рассчитаем соответственно коэффициенты вариации по этим проектам.

Проект Г:

![]()

проект Д:

![]()

Инвестиция, для которой коэффициент вариации меньше, является менее рискованной. Следовательно, при прочих равных условиях следует предпочесть инвестиционный проектД