Метод внутренней процентной ставки

Метод оценки эффективности инвестиций на основе расчета величины внутренней процентной ставки исходит из того, что инвестору должна быть заранее известна ставка процента на инвестируемый капитал. Эта ставка уравнивает дисконтированную величину денежных потоков от реализации инвестиционного проекта и общих расходов, связанных с его осуществлением.

Величина внутренней ставки дохода, или ожидаемого коэффициента эффективности инвестиций, обычно выражается в процентах. Этот показатель можно получить из уравнения чистой дисконтированной стоимости при условии равенства общей суммы оттоков и притоков денежных средств в результате инвестирования:

![]()

или, другими словами, внутренняя процентная ставка дохода – это ставка дисконтирования i, при которой чистая дисконтированная стоимость равна нулю:

![]()

В этом уравнении предполагается, что инвестор знает величину денежных притоков D1, D2, ... Dn и расходы по данному инвестиционному проекту. В результате расчета ему нужно определить такое значение i, при котором дисконтированная стоимость денежных потоков была бы равна первоначальным затратам капитала. Например, если внутренняя ставка доходности по проекту равна 12%, это значит, что при осуществлении инвестиций за счет кредита при 12%-ной ставке ссудного процента предприятие не получит ни прибыли, ни убытка, т.е. проект обеспечивает нулевую прибыль.

Внутреннюю ставку дохода определяют методом проб и ошибок, останавливаясь на том проценте доходности, который дает положительную сумму ЧДС, с последующей пропорциональной интерполяцией полученных в результате расчета значений.

Рекомендуется такая последовательность расчетов внутренней процентной ставки (ВПС):

• вначале определяют ориентировочную ставку дисконтного процента на капитал (например, 10%) и рассчитывают величину ЧДС денежных потоков, соответствующих этой ставке;

• полученную сумму ЧДС сравнивают с первоначальной суммой инвестиций;

• если полученная сумма дисконтированного дохода будет ниже или выше затрат на капвложения, расчет следует повторить с более низкой или более высокой ставкой процента;

• для получения точного значения величины внутренней ставки доходности полученные результаты интерполируют.

При расчетах искомого значения внутренней процентной ставки необходимо учитывать особенности вариантов, когда денежные притоки одинаковы в течение срока службы объекта инвестирования и когда они различны.

I вариант. Денежные потоки одинаковы в течение периода жизни объекта инвестиции (табл. 9.8).

Таблица 9.8. Параметры инвестиции, руб.

Внутренняя ставка доходности инвестиций:

![]()

Далее находим величину i, которая соответствует или наиболее близка к этому значению. Для этого используем данные специальной таблицы приложения 2 «Реальная стоимость 1 рубля, получаемого ежегодно в течение п лет». Согласно таблице, при сроке службы объекта 5 лет значениями, наиболее близкими к 4, будут 4,100 и 3,993, которым соответствуют ставки 7 и 8%.

Рассчитаем реальную стоимость денежных потоков для данной инвестиции при ставке 7% и 8% (табл. 9.9).

Таблица 9.9. Расчет реальной (дисконтированной) стоимости инвестиций, руб.

Поскольку наши затраты на капвложения составляют 40 000 руб., значение искомого процента находится где-то между 7% и 8%. Для более точного расчета проведем пропорциональную интерполяцию. Величина разницы в 1% в нашем примере соответствует 1070 = 41 000 – 39 930. Разделим эту величину на разность между более высоким значением ЧДС и суммой капитальных вложений:

![]()

Искомая внутренняя ставка доходности (ВПС) определяется как сумма более низкой ставки процента и интерполированной величины: ВПС = 7% + 0,93% = 7,93%.

II вариант. Приток денежных средств в результате инвестирования различен.

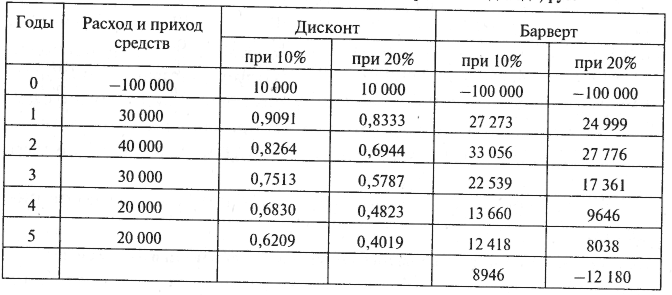

Пример 9.9. Определить внутреннюю процентную ставку доходности инвестиций в сумме 100 000 руб., если за их счет приобретено оборудование, срок эксплуатации которого 5 лет, а годовой эффект по годам использования 30 000 руб., 40 000 руб., 30 000 руб., 20 000 руб. Остаточная стоимость оборудования незначительна.

а) Методом проб выбираем интервал процентных ставок между 10% и 20% и соответственно определяем величину дисконтированного дохода, или барверта (табл. 9.10).

Таблица 9.10. Расчет величины дисконтированного дохода, руб.

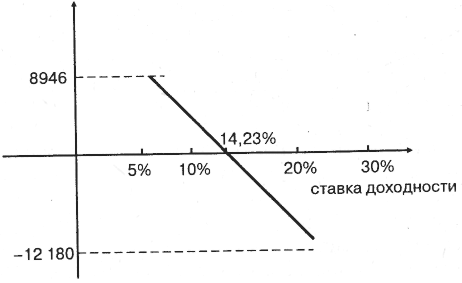

Для интерполяции воспользуемся формулой

![]()

где ВПС – внутренняя процентная ставка; i0 – ставка дисконта при отрицательном ЧДС; i0 – ставка дисконта при положительном ЧДС; ЧДС0 – чистая дисконтированная стоимость при ставке i0; ЧДСn – чистая дисконтированная стоимость при процентной ставке in.

Согласно этой формуле:

![]()

Графически это может быть представлено следующим образом (рис. 9.2).

Рис. 9.2. Графическое представление внутренней процентной ставки

Определяя внутреннюю норму доходности проекта, инвестор тем самым устанавливает максимальный размер величины затрат капитала, при котором проект сохраняет свою эффективность.

Недостатком данного варианта оценки производственных инвестиций обычно считают использование методов подбора, т.е. проб и ошибок, что существенно усложняет проведение вычислений. Однако этот недостаток может быть легко преодолен путем использования соответствующих компьютерных программ, в первую очередь электронных таблиц.

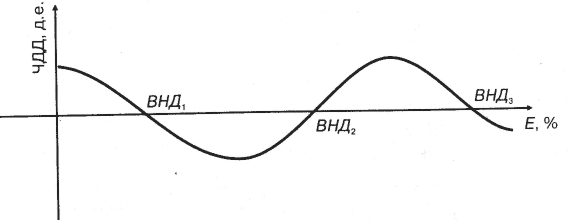

При неоднократных инвестициях в рамках одного проекта, например, при замене и модернизации станков, машин и другого оборудования возможно использование нескольких внутренних норм доходности. В этом случае график зависимости чистого дисконтированного дохода (ЧДД) будет пересекать процентную ось не один, а несколько раз (рис. 9.3).

Рис. 9.3. Чистый дисконтированный доход проекта с множеством внутренних норм доходности (ВНД)

В подобной ситуации возможны различные варианты действий. Во-первых, при наличии нескольких внутренних норм доходности у одного проекта от применения этого показателя можно вообще отказаться. Во-вторых, в качестве внутренней нормы доходности проекта можно использовать минимальное из полученных значений ВНД. И, в-третьих, внутренняя норма доходности может быть заменена одним из двух модифицированных показателей – модифицированной величиной внутренней нормы доходности или ставкой доходности финансового менеджмента.

Расчет внутренней ставки доходности производят по каждому проекту, сопоставляя связанные с его осуществлением инвестиционные расходы и прогнозируемые денежные притоки. Затем инвестиционные проекты ранжируют в порядке уменьшающейся ставки доходности.

Если предприятие имеет достаточно средств для финансирования инвестиций, оно примет к осуществлению все проекты, у которых внутренняя процентная ставка доходности выше ставки дисконтирования. Если средства ограниченны, к реализации принимают проекты, имеющие более высокую внутреннюю ставку доходности.

Из двух несовместимых проектов выбирают такой, при котором внутренняя процентная ставка выше и больше ставки дисконтирования.