Метод чдс

Особенность долгосрочных инвестиционных проектов состоит в том, что затраты на капвложения производятся в одном периоде времени, а доходы от их реализации получаются в другом. Цена денег в эти периоды различна: миллион рублей, которым мы располагаем сейчас, предпочтительней миллиона рублей, которым будем располагать в будущем. Эта разница учитывается путем дисконтирования. Один из методов дисконтирования, применяемый в расчетах экономической эффективности инвестиций, получил название метода чистой дисконтированной (текущей) стоимости (ЧДС или ЧТС).

Суть его заключается в следующем: находится дисконтированная стоимость ожидаемого годового дохода (денежного притока) от инвестиций и из него вычитается величина первоначальных затрат на проект:

![]()

или

![]()

где К0 – сумма первоначальных инвестиций в нулевом периоде, Dt – будущая стоимость, полученная от реализации проекта инвестиций в годы от 1 до п.

Величины D1, D2, Dn представляют собой доход за вычетом налогов, рассчитанный или полученный по годам. Величина дохода определяется как разность между выручкой (поступлением денежных средств) от эксплуатации объекта инвестиций и расходами, связанными с его эксплуатацией. Таким образом, измерение ЧДС основывается на разнице между оттоком средств на инвестиции и притоком денежных средств в результате их осуществления. Поступающие средства предприятие использует для реинвестирования, погашения кредитов, выплаты дивидендов и т.д.

Если величина ЧДС положительна, инвестиционный проект можно принять, если она отрицательна, проект отвергается. Если сравниваются два или несколько взаимоисключающихся проектов, предпочтение отдается варианту с более высокой суммой ЧДС.

В случае, когда потоки денежных средств обеспечиваются релевантными (т.е. зависящими от решения) переменными затратами, формулу ЧДС можно записать в следующем виде:

![]()

где ОП – объем продаж в физических единицах измерения; Р – цена единицы измерения; rv – переменные затраты на единицу.

При оценке эффективности различных вариантов инвестиций по величине чистого дифференцированного возврата (отдачи) капитала в конце срока службы проекта (по сумме ЧДС или приведенного аннуитета) используют формулу

![]()

где Еt – доходы в конце периода t; Кt – первоначальные затраты капитала в конце периода t; i – процентная ставка на капитал; t – период, число лет (t = 0, 1, 2...); п – срок эксплуатации инвестиционного проекта.

Расчеты итоговой суммы ЧДС (совокупного барверта) ведут в следующей последовательности.

1. Вначале рассчитывают сумму ежегодного превышения доходов от реализации продукта над расходами, связанными с его осуществлением.

2. Полученную сумму разницы умножают на соответствующий коэффициент дисконтирования.

3. Результаты складывают и из итога вычитают сумму первоначальных инвестиций. Получают итоговую сумму ЧДС, или совокупного барверта.

4. Для определения итоговой величины дохода от реализации проекта инвестиций сумму барверта в конце срока эксплуатации проекта умножают на коэффициент капитализации прибыли, исчисляемый по формуле

![]()

где γ – коэффициент реинвестирования (капитализации) прибыли; i – ставка процента на капитал; t – срок эксплуатации проекта (лет).

Полученная положительная сумма возврата (аннуитет) свидетельствует о степени эффективности инвестиций.

Упрощенно величина аннуитета (А) может быть вычислена как произведение расчетной суммы чистого возврата капитала (без амортизации) на коэффициент капитализации прибыли γ;

![]()

Чем выше ставка дисконтирования, тем в большей степени она отражает фактор времени: более отдаленные потоки платежей оказывают все меньшее влияние на приведенную, современную величину совокупных доходов инвестора. Таким образом, при различных ставках дисконтирования один и тот же проект может иметь приведенную стоимость и большую, и меньшую, чем та, которую предприятие рассматривает как необходимую для того, чтобы принять решение о целесообразности реализации инвестиционного проекта.

Возможна и такая ситуация, когда результаты сравнения двух инвестиционных проектов с различным распределением эффекта во времени могут оказаться диаметрально противоположными в зависимости от выбранной ставки дисконтирования (i). При ставке меньше некоторого значения (iк) более эффективным будет один проект, при i > iк – другой его вариант.

Для инвестора ставка дисконтирования i определяет уровень доходности, которого он считает возможным достичь и без данного проекта. Если при выбранном значении ставки дисконтирования чистый дисконтированный доход проекта больше нуля, этот проект более эффективен, чем альтернативное вложение такой же суммы, доходность по которому как раз и равна Еt. Такой проект может быть принят для осуществления.

Вкладывая средства в данный проект, инвестор часто одновременно отказывается от возможности их использования в рамках любого другого проекта. Кроме того, могут быть случаи, когда осуществление того или иного инвестиционного проекта ведет к необходимости прекращения производства каких-то ранее освоенных изделий и других товаров, приносящих предприятию пусть небольшую, но устойчивую прибыль. Таким образом, инвестор сталкивается с вмененными издержками, потерей небольшого дохода ради получения более высокого.

В этом случае при расчете эффективности инвестиций необходимо учитывать величину вмененных расходов и принять их во внимание при определении ставки дисконтирования.

В конечном итоге метод дисконтированной стоимости капитала при оценке эффективности производственных инвестиций включает:

• определение инвестором субъективно желаемой расчетной ставки процента;

• дисконтирование на базе этой ставки всех текущих платежей как результата инвестиций на определенный период времени после завершения процесса инвестирования;

• расчет дисконтированной стоимости возврата затрат капитала путем вычитания расходов на приобретение или создание объектов инвестирования из величины дополнительной выручки, полученной в результате инвестирования;

• оценку конечной эффективности эксплуатации объекта инвестирования: положительная величина при сопоставлении дисконтированной величины затрат и дохода позволяет считать инвестицию прибыльной, отрицательный результат означает, что инвестиции были или будут убыточными.

Если два или несколько инвестиционных проектов независимы друг от друга и могут выполняться параллельно, их осуществление целесообразно при положительной чистой дисконтированной стоимости. В случаях, когда реализация одного проекта исключает возможность осуществления другого, выбирают проект с максимальной величиной ЧДС. Если проекты взаимодополняемые, одновременно анализируют ЧДС обоих проектов, и положительное решение принимается, когда совокупная величина ЧДС положительна.

Относительно применяемой ставки дисконтирования в целом считается, что при расчетах ЧДС она постоянна во времени. При этом из таблицы приведенной стоимости денежных единиц (рубля, доллара, евро и т.п.), получаемых через п лет, видно, что чем более высокой является процентная ставка на капитал, тем ниже будет значение чистой дисконтированной стоимости.

В качестве иллюстрации к вышесказанному приведем расчеты ЧДС для двух исключающих друг друга инвестиционных проектов.

Пример 9.7. Руководство небольшого таксопарка решает увеличить число машин в эксплуатации на 2 единицы. Есть возможность приобрести обе машины у фирмы А или взять в аренду (лизинг) у фирмы Б.

Условия сделок:

а) при покупке: стоимость одного такси 25 000 д.е., сумму покупки необходимо оплатить сразу. Средний срок эксплуатации автомашин – 3 года, в конце этого срока их можно продать за 4000 д.е. каждую;

б) при лизинге: срок аренды 3 года, ежегодная арендная плата за машину 6800 д.е. В конце срока необходимо доплатить еше 2000 д.е. компенсации за каждое такси.

Расходы на содержание и эксплуатацию: переменные затраты на 1 км пробега 0,20 д.е., на страховку и налоги требуется 1200 д.е. на машину. Тариф оплаты проезда в такси 1,60 д.е. за I км, 55% полученной выручки расходуется на оплату труда водителей.

Годовая загрузка одного такси: 1-й год – 35 000 км, 2-й год – 40 000 км, 3-й год – 42 000 км. Ставка дисконтирования 10%.

Требуется определить, какой вариант инвестиций следует предпочесть.

Вначале определяем величину разности притока и оттока средств по годам эксплуатации автомашин в каждом из вариантов:

а) при покупке (табл. 9.5):

б) при лизинге (табл. 9.6).

На первый взгляд покупка автомобиля у фирмы А для таксопарка выгоднее, поскольку обеспечивает больший эффект по годам эксплуатации такси. Однако она требует отвлечения 50 тыс. д.е. еще до начала использования машин, в то время как при лизинге первоначальные расходы составят только 13,6 тыс. д.е., а всего 44,8 тыс. д.е. Влияние этого фактора учитывается с помощью коэффициента дисконтирования при ставке 10%. В результате чистая дисконтированная стоимость сделки с фирмой А (СA) составит:

СА = -50 000 + 34,0 · 1,10-1 + 39,2 · 1,10-2 + 49,28 · 1,10-3 = 50 331 (д.е.).

При варианте сделки с фирмой Б (лизинг):

СБ = 20,4 · 1,10-1 + 25,6 · 1,10-2 + 23,68 · 1,10-3 = 57 108 (д.е.).

Поскольку СБ > СA, предпочтительнее инвестиции в лизинг автомобилей. Он обеспечивает таксопарку большую отдачу на капитал и текущие затраты.

Таблица 9.5. Расчет сальдо притока денежных средств, тыс. д.е.

Показатели |

Годы |

|||

t0 |

t1 |

t2 |

t3 |

|

Затраты на покупку |

50,0 |

|

|

|

Остаточная стоимость |

|

|

|

8,0 |

Страхование и налоги |

|

-2,4 |

-2,4 |

-2,4 |

Производственные расходы |

|

-14,0 |

-16,0 |

-16,8 |

Выручка |

|

112,0 |

128,0 |

134,4 |

Затраты на оплату труда |

|

-61,6 |

-70,4 |

-73,92 |

Сальдо |

50,0 |

34,0 |

39,2 |

49,28 |

Таблица 9.6. Расчет сальдо притока денежных средств, тыс. д.е.

Показатели |

Годы |

|||

t0 |

t1 |

t2 |

t3 |

|

Арендная плата |

|

-13,6 |

-13,6 |

-13,6 |

Компенсационная доплата |

|

|

|

-4 |

Страхование и налоги |

|

-2,4 |

-2,4 |

-2,4 |

Производственные расходы |

|

-14,0 |

-16,0 |

-16,8 |

Выручка |

|

112,0 |

128,0 |

134,4 |

Затраты на оплату труда |

|

-61,6 |

-70,4 |

-73,92 |

Сальдо |

0,0 |

20,4 |

25,6 |

23,68 |

Метод дисконтирования широко применяют для различных расчетов, связанных с инвестированием, например, при определении реальной суммы текущих затрат и капитальных вложений, оптимального срока эксплуатации объектов инвестирования, наиболее выгодных для инвестора сроков платежа, вариантов вложения средств и т.д.

В качестве примера проанализируем возможности выбора с помощью дисконтирования затрат оптимального метода транспортировки грузов.

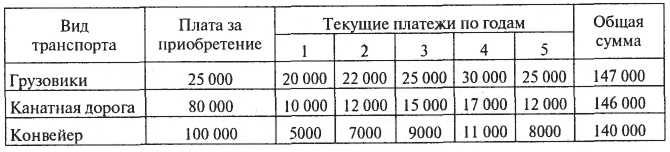

Пример 9.8. Перевозка щебня из карьера к месту использования возможна с помощью тяжелых грузовиков, канатной дороги и специализированного конвейера. Их приобретение и эксплуатация предполагает следующие расходы (табл. 9.7):

Таблица 9.7. Варианты затрат на транспортировку щебня, д.е.

Для упрощения у всех трех проектов предполагается одинаковый срок эксплуатации. Затраты на демонтаж и выручка от продажи учтены в платежах последнего года эксплуатации.

Дисконтирование производится с 10%-ной калькуляционной ставкой на капитал. Предполагается, что дифференцированные инвестиции включаются в калькуляционную ставку и поэтому во внимание не принимаются.

На первый взгляд, если не прибегать к дисконтированию, наиболее экономный вид транспортировки – доставка щебня из карьера с помощью конвейера. Она обходится предприятию в 140 000 д.е., в то время как транспортировка с помощью грузовиков требует 147 000 д.е., а затраты на приобретение и эксплуатацию канатной дороги составляют 146 000 д.е.

Но если продисконтировать затраты на приобретение и эксплуатацию каждого вида транспорта исходя из 10%-ной ставки, выводы о предпочтении метода транспортировки существенно изменяются. Величина этих затрат будет при использовании тяжелых грузовиков 116 159 д.е., канатной дороги – 129 340 д.е., конвейерной линии – 129 573 д.е.

Следовательно, самым выгодным способом транспортировки является доставка щебня автотранспортом.