Маркетинговий менеджмент |

Контроль маркетингової діяльності

Учбові цілі:

Ознайомити:

З поняттям маркетингового контролю

З напрямками та інструментами контролю

Поняття маркетингового аудиту

Вимірювання ефективності у маркетингу

Знати:

Що таке процес маркетингового контролю

Елементи та принципи маркетингового контролю

Методи проведення та організації контролю

Вміти:

Визначати цілі контролю та засоби

Застосовувати набуті знання та навички у роботі із ситуаційними задачами та кейсами.

Хрестоматія

Коли досягаєш цілі, розумієш, що шлях і був ціллю.

/Поль Валері/

Ви зможете керувати іншими лише тоді, коли самі будете готові рухатися вперед.

/Lachlan McLean/

Бізнес неможливо визначити з точки зору прибутку. Мета бізнесу — створення споживача.

/Пітер Друкер/

Ключові терміни: контроль, напрями контролю, маркетинговий аудит, частка ринку, контроль збуту, контроль ціни, ефективність

Контроль маркетингу

Відділ маркетингу повинен здійснювати постійний контроль за реалізацією маркетингових заходів.

Контроль маркетингу – процес оцінювання результатів реалізації маркетингових стратегій і планів та здійснення корегувальних дій для досягнення окреслених цілей. Він складається з чотирьох стадій:

Рис.1 - Контроль маркетингу

Керівництво формулює конкретні маркетингові завдання, потім кількісно оцінює результати їх виконання на ринку та аналізує причини відхилень отриманих результатів від запланованих. Після цього керівництво корегує дії, спрямовані на досягнення окреслених цілей. Може відбуватися зміна програм дій або цілей.

Напрями контролю маркетингу

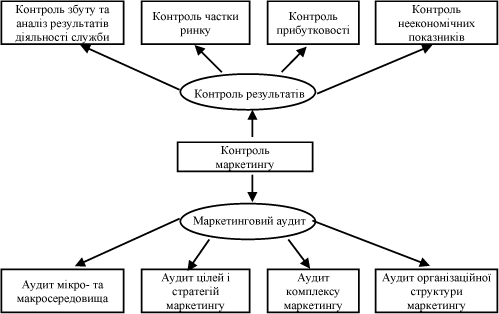

На практиці контроль маркетингу складається з оперативного і стратегічного контролю .

Оперативний контроль (або контроль результатів) передбачає порівняння результатів поточної діяльності з річним планом і здійснення за необхідності корегувальних дій.

Стратегічний контроль передбачає порівняння основних стратегій компанії з її можливостями. Основним інструментом стратегічного контролю слугує маркетинговий аудит.

Маркетинговий аудит – всебічне, систематичне, незалежне і регулярне вивчення середовища, цілей, стратегій і діяльності компанії для виявлення проблем і можливостей.

Рис.2 - Напрями контролю маркетингу

Контроль результатів

Контроль результатів включає оперативний контроль і передбачає аналіз:

збуту;

частки ринку;

прибутковості;

неекономічних показників.

Мета оперативного контролю – переконатися, що компанія досягла рівня продажу, прибутку та інших цілей, передбачених річним планом. Оперативний контроль включає також визначення прибутковості товарів, територій, ринків і каналів збуту.

Контроль збуту та аналіз результатів діяльності служби збуту

Контроль збуту передбачає визначення:

обсягу продажу (в натуральному і грошовому виразі);

кількість оборотів товарних запасів;

обороту товарних запасів у днях.

Контролюючи збут, фіксують планові і фактичні показники обсягу продажу (в натуральному і грошовому виразі), які потім порівнюють з фактичними показниками збуту.

Контроль обсягу продажу можна доповнювати аналізом збуту за сегментами споживачів, територіями, продуктами, каналами збуту.

Аналіз збуту передбачає аналіз відхилення планових і фактичних показників збуту (в т.ч. за рахунок окремих факторів):

Відхилення за рахунок кількості проданих товарів |

= |

ціна факт * (кількість факт - кількість план) |

Відхилення за рахунок ціни проданих товарів |

= |

(ціна факт - ціна план) * кількість факт |

Аналіз збуту передбачає аналіз кількості оборотів товарних запасів та обороту товарних запасів у днях .

Кількість оборотів товарних запасів |

= |

Продаж / Собівартість продажу |

|

||

Матеріальні запаси |

Оборот товарнихзапасів у днях |

= |

Матеріальні запаси |

|

||

Продаж : 360 |

Аналіз результатів діяльності служби збуту пов'язаний із визначенням показників:

Зростання / зменшення вартості замовлень протиминулого року |

= |

Вартість отриманих замовлень |

|

||

Вартість замовлень торік |

Вартість отриманих замовлень у розрахунку на клієнта |

= |

Вартість отриманих замовлень |

|

||

Кількість клієнтів |

Кількість отриманих замовлень у розрахунку на клієнта |

= |

Кількість отриманих замовлень |

|

||

Кількість клієнтів |

Оборот у розрахунку на продавця |

= |

Оборот |

|

||

Кількість продавців |

Співвідношення витрати на збут/ обсяг продажу |

= |

Маркетингові витрати |

|

||

Обсяг продажу |

Витрати на збут включають усі витрати служби збуту та інших підрозділів компанії, які виконують функції, пов'язані з продажем товару:

заробітна плата працівників, діяльність яких пов'язана зі збутом;

витрати на матеріали (упаковка, реклама);

витрати на рекламу;

орендна плата;

витрати на відрядження працівників;

відсоток на кредит, амортизація.