Раздел 3: Экономический механизм управления предприятием

Тема 3.3:

Инвестиции – это вложение свободных денежных средств или иных ценностей (целевых банковских вкладов, паев, акций и других ценных бумаг, технологий, машин, оборудования, кредитов, имущества, интеллектуальных ценностей) в объекты предпринимательской деятельности в целях получения доходов и достижения положительного социального эффекта.

Капиталовложения – это затраты в создание и воспроизводство основных фондов или финансовые средства, затрачиваемые на строительство новых, реконструкцию и техническое перевооружение действующих предприятий (производственные капвложения), на жилищное, коммунальное и культурно-бытовое строительство (непроизводственные капвложения).

Инвестиционная политика предприятия Инвестиционная деятельность – один из видов предпринимательской деятельности, которому присущи самостоятельность, инициативность и риск. Это вложение инвестиций и совмещенность практических действий по реализации инвестиций. Особенность этой предпринимательской деятельности состоит в том, что капитал вкладывается с целью извлечения прибыли в далеком будущем.

Инвестиционная сфера – это сфера, где и осуществляется практическая реализация инвестиций. В инвестиционную сферу включается сфера капитального строительства, где происходит вложение инвестиций в основные и оборотные фонды производственного назначения.

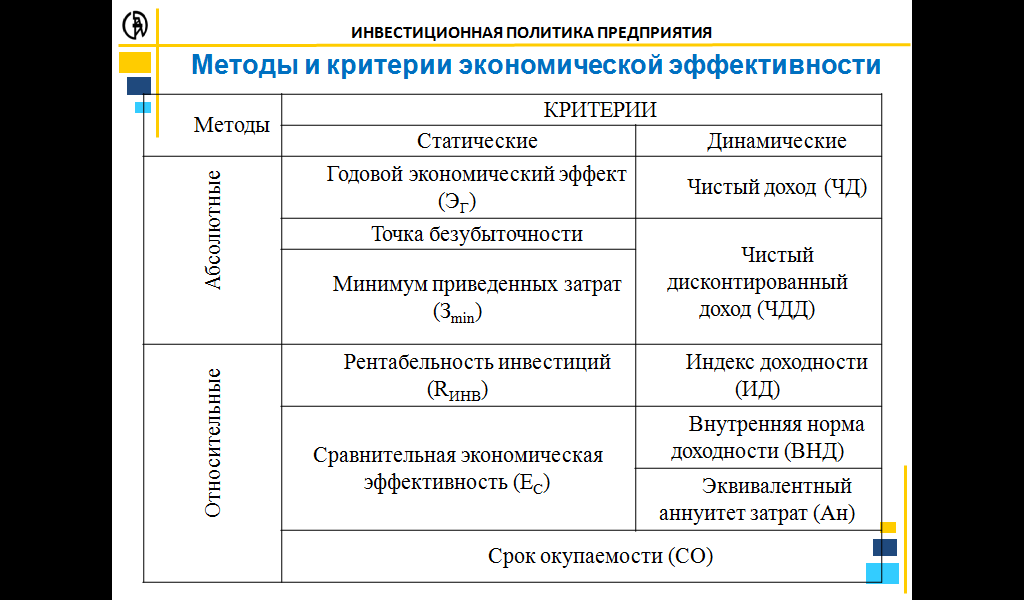

Экономическая эффективность проекта – это категория, отражающая соответствие инвестиционного проекта целям и интересам его участников, может оцениваться как количественно, так и качественными характеристиками.

Экономический эффект характеризует превышение результатов реализации проекта над затратами на него за определенный промежуток времени.

Раздел 3: Экономический механизм управления предприятием

Тема 3.2: ценообразование и налогообложение на предприятии

Цена – сложная экономическая категория, это денежное выражение стоимости товара, величина которой, в конечном счете, определяется общественно необходимыми затратами труда на его производство и реализацию.

Функции цены:

уравновешивающая (балансирования спроса и предложения);

учетно-измерительная (критериальная);

распределительная (перераспределительная);

стимулирующая (ориентирующая).

Ценообразование – процесс формирования уровней, структуры и динамики цен, образующих единую систему в целях обеспечения общественного воспроизводства теми темпами и пропорциями, которые соответствуют требованиям законов развития экономики в каждом конкретном периоде времени.

Затратное ценообразование – величина цены товара ставится в непосредственную зависимость от издержек производства и обращения (себестоимости).

Рыночное ценообразование – процесс формирования цены под воздействием спроса и предложения на каждом конкретном рынке.

Внутренние (микроэкономические) |

Внешние (макроэкономические) |

Особые свойства товара |

Политическая стабильность в стране |

Способ производства |

Обеспеченность основными ресурсами |

Ориентация на рыночные сегменты |

Рыночная среда |

Жизненный цикл товара |

Участники каналов товародвижения |

Организация сервиса |

Масштабы государственного регулирования |

Авторитет фирмы |

Совершенство налогового законодательства |

Реклама, продвижение товара |

Внешняя экономическая политика государства |

Государственное регулирование цен осуществляется административным (прямым) путем: экономическим (косвенным) путем:

Существуют три основных вида цен на промышленную продукцию: Оптовая цена предприятия , Оптовая цена промышленности , розничная цена .

Существует три вида цен на энергоносители:

цена поставки – цена первичной энергии (складывается из затрат на добычу, транспорт, первичную переработку и возможную государственную дотацию на добычу);

цена промежуточной трансформации – цена вторичной энергии (применяются для двух энергоносителей: нефти и электроэнергии);

цена реализации конечным потребителям (подразделяются на 3 типа рынков, включают затраты на распределение нефтепродуктов и налоги).

Налоги – это обязательные, индивидуальные безвозмездные взносы, взимаемые с налогоплательщиков в определенных законом размерах и в установленные сроки, в форме отчуждения принадлежащих им на праве собственности, хозяйственного или оперативного ведения денежных средств в бюджеты соответствующего уровня и государственные внебюджетные фонды. Функции : фискальная, экономическая

Налоговая система – совокупность установленных законодательной властью налогов и обязательных платежей, взимаемых исполнительными органами государства, а также формы, принципы и методы их изменения, отмены, уплаты, взимания, контроля.

Объект налога – предмет, подлежащий обложению.

Субъект налога (налогоплательщик) – физическое или юридическое лицо, на которое законом возложена обязанность уплачивать налог.

Налоговый оклад – сумма налога, уплачиваемая субъектом с одного объекта.

Носитель налога – физическое или юридическое лицо, уплачивающее оклад налога субъекту налога, а не государству.

Источник налога – доход субъекта, из которого оплачивается налог.

Единица (масштаб) налога – единица измерения объекта налога, принятая за основу для исчисления оклада налога.

Налоговая ставка – величина налога на единицу налога (может устанавливаться в абсолютных суммах либо в процентах).

Налоговый период – время, определяющее период исчисления оклада налога, и сроки внесения последнего в бюджетный фонд.

Налоговые льготы – полное или частичное освобождение от налогов субъекта в соответствии с действующим законодательством.

Налоговое бремя – обобщенная характеристика действия налогов, указывающая на долю изъятий в совокупном доходе государства, а также в доходах отдельных категорий плательщиков.

Налоговая квота показывает, какую часть доходов плательщика изымает каждый отдельный налог и все налоги в совокупности.

Налоговая политика – комплекс мероприятий в области налогов, направленных на достижение каких-либо целей.

Налоговая декларация – официальное документальное заявление налогоплательщика о полученных им, подлежащих налогообложению доходах за определенный период и о распространяющихся на них налоговых скидках и льготах.

Налоговая оговорка – условие во внешнеторговых контрактах, регулирующее отношения между экспортерами и импортерами по поводу уплаты за свой счет налогов и сборов, полагающиеся по данной сделке на территории ее страны.

Налоговые каникулы – установленный законом срок, в течение которого определенная группа предприятий, фирм, организаций освобождается от уплаты того или иного налога.

НДС представляет собой форму изъятия в бюджет части добавленной стоимости, создаваемой на всех стадиях производства, определяется как разница между стоимостью реализованных товаров, услуг и стоимостью материальных затрат, отнесенных на издержки производства и обращения.

Плательщики НДС – это юридические лица, включая предприятия с иностранными инвестициями, индивидуальные частные предприятия, осуществляющие производственную и коммерческую деятельность, филиалы, отделения и обособленные подразделения предприятий, находящиеся на территории РФ.

Общая ставка НДС равна 18%.

Акциз – это косвенный налог, включаемый в цену или тариф товара и оплачиваемый покупателями.