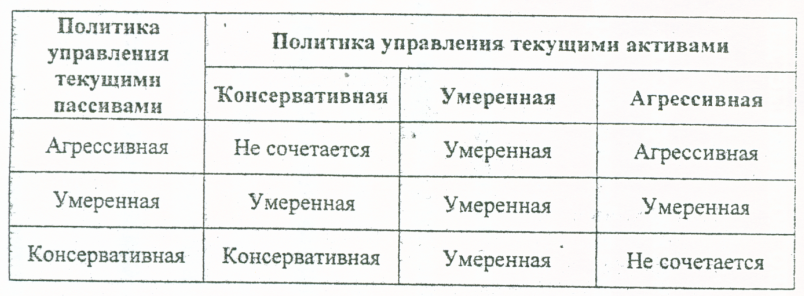

Комплексное управление текущими активами и текущими пассивами.

Матрица выбора политики комплексного оперативного управления текущими активами и текущими пассивами:

Способы краткосрочного финансирования

Основные способы:

•банковский кредит;

•коммерческий кредит;

•факторинг.

Критерии выбора:

•издержки финансирования;

•фактор времени;

•доступность;

•гибкость.

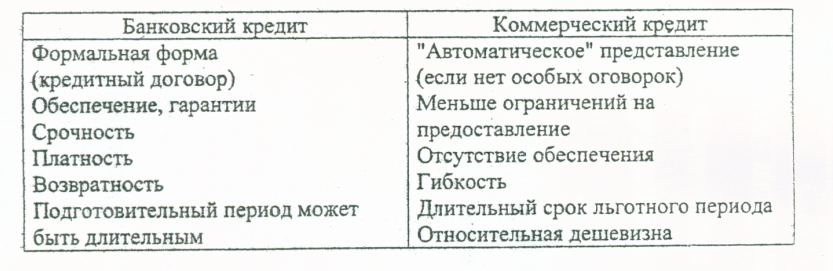

Банковский кредит

Основные формы:

•срочный;

•контокоррентный (онкольный);

•учетный (вексельный);

•акцептный;

•форфейтинг.

Коммерческий кредит

Основные виды оформления:

•открытый счет;

•аванс покупателя;

•вексель.

Коммерческий кредит вместе с кредиторской задолженностью по зарплате, налогам и прочим начислениям образует источники спонтанного финансирования.

2.Управление запасами

Принципы управления запасами.

Материально-вещественные запасы, в общем случае включающие в себя сырье и материалы, незавершенное производство и готовую продукцию, являются крупнейшим слагаемым оборотных средств предприятия. На приобретение запасов тратятся немалые деньги, но это далеко не единственная статья связанных с ними расходов. Запасы мало приобрести и доставить к месту использования, их нужно еще и сохранить до момента, когда они понадобятся Необходимо учитывать и вмененную стоимость вложенного в них капитала, т.е. норму прибыли, которая может быть получена в результате иных вариантов вложения соответствующих денежных средств.

Политика управления запасами является составной частью и дальнейшим развитием общей политики управления оборотными средствами, которая в свою очередь является частью общей финансовой политики предприятия. Этой иерархии политик должна соответствовать иерархия идеологий, т.е. принципов и ограничений их построения, которые, как и сами политики, не должны противоречить друг другу.

В отношении источников финансирования запасов возможны две крайних линии поведения, при одной из которых они закупаются только за счет собственных, а при другой - за счет заемных средств. Выбор той или иной линии поведения в отношении поставщиков будет иметь разные последствия для предприятия с точки зрения упущенной выгоды, текущих и совокупных затрат, потенциальных рисков и т.д., совокупное действие которых далеко не всегда можно оценить количественно. Поэтому данное решение в основном носит качественный (идеологический) характер Сущность прочих принципов управления запасами аналогична.

Оптимизация объема запасов

Объем финансовых средств, авансируемых на формирование запасов, традиционно определяется путем умножения их среднедневного расхода на установленный ранее норматив (срок) хранения. Следуя данному методу, можно избежать грубых ошибок, но выработать рациональную стратегию поведения в указанной области крайне сложно.

Современная политика управления запасами требует четких ответов на следующие вопросы:

•можно ли вообще оптимизировать управление запасами в рассматриваемых условиях?

•каков объем запасов является минимально необходимым?

•каков должен быть оптимальный объем каждой новой партии (заказа)?

•когда следует заказывать очередную партию запасов?

Суммарные расходы предприятия по управлению запасами складываются из затрат на размещение и выполнение заказа на их приобретение и стоимости хранения Специалистами установлено, что увеличение среднего объема заказа (промежутка между ними) связано с величиной первых обратной, а вторых - прямой зависимостью. Поэтому можно найти такую среднюю величину заказа, при которой суммарные расходы предприятия по управлению запасами минимальны. Данная цель достигается двумя способами графическим и алгебраическим.

При графическом способе в координатах «затраты - величина заказа» строятся графики изменения величины затрат по заказу, по хранению, их совокупности у которой зрительно определяется локальный экстремум.

При алгебраическом метоле строится формула, связывающая величины затрат по заказу и хранению с величиной заказа, дифференцируется по данной переменной с последующим приравниванием результата к нулю и разрешением относительно заказа.

Управление запасами.

Запасы включают в себя:

• товарно-материальные запасы (сырье и материалы);

•незавершенное производство;

•готовую продукцию на складе.

Под управлением понимается контроль за состоянием запасов и принятие решений, нацеленных на экономию времени и средств за счет минимизации затрат по содержанию запасов, необходимых для своевременного выполнения производственной программы.

Цель системы управления запасами - обеспечение бесперебойного производства продукции в нужном количестве и установленные сроки и достижение на основе этого полной реализации выпуска при минимальных расходах на содержание запасов.

Эффективное управление товарно-материальными запасами (ТМЗ) позволяет:

•уменьшить производственные потери из-за дефицита материалов;

•ускорить оборачиваемость этой категории оборотных средств;

•свести к минимуму излишки товарно-материальных запасов, которые увеличивают стоимость операций и "замораживают;

•дефицитные денежные средства;

•снизить риск старения и порчи товаров;

•снизить затраты на хранение товарно-материальных ценностей.