Планування аудиту, його мета та стадії

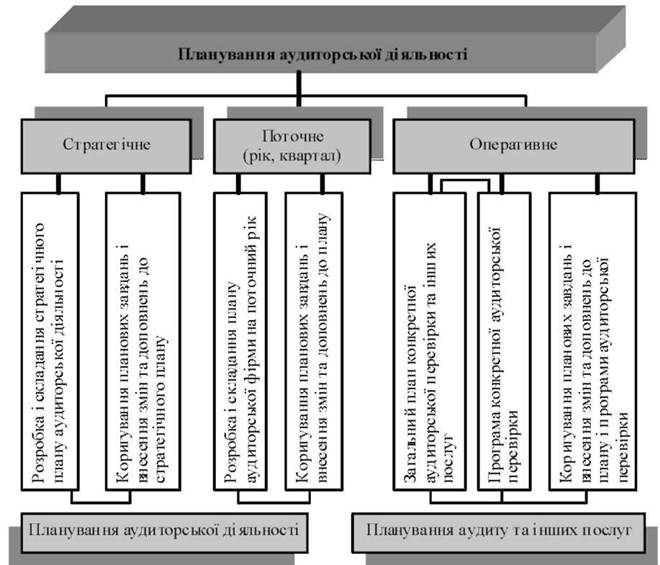

Мета планування як найбільш важливої частини початкової стадії аудиту - розроблення стратегії та тактики аудиту. Питання суттєвості, оцінки систем бухгалтерського обліку і внутрішнього контролю, аудиторського ризику - все це важливо для будь-якої аудиторської перевірки. Планування в аудиті слід розглядати як планування аудиторської діяльності та планування конкретної аудиторської перевірки. Аудиторська фірма розробляє і складає стратегічні плани аудиторської діяльності, які розраховані на декілька років (стратегічне планування), бізнес-плани на поточний рік (поточне планування) і план та програму конкретної аудиторської перевірки (оперативне планування).Це потрібно для того, щоб чітко розрахувати штат, кошторис фірми, перспективи розвитку тощо. У процесі планування аудиторської перевірки вирішуються такі завдання: • визначення обсягу перевірки, видів та кількості аудиторських тестів і процедур; • загальне ознайомлення із бізнесом підприємства-клієнта; • попередня оцінка надійності системи внутрішнього контролю та ефективності системи бухгалтерського обліку; • визначення величини аудиторського ризику і значень окремих його складових; • вибір підходу до проведення аудиту; • оцінка загальних витрат на здійснення перевірки; • досягнення взаєморозуміння із керівництвом підприємства із усіх важливих питань до початку перевірки; • визначення головних напрямів перевірки та аудиторських доказів, на основі узагальнення яких аудитор зможе сформувати думку про перевірену звітність; • окреслення строків виконання аудиту й окремих його етапів; • призначення групи аудиторів і здійснення

Планування аудиторської перевірки - це система заходів, спрямованих на ефективне і своєчасне проведення аудиту.

Стадії аудиту. Фінансово-господарський контроль і аудит в усіх ланках народного господарства, насамперед у його основній ланці - підприємстві, здійснюється проведенням ревізій тематичних, вибіркових, суцільних, аудиту та інших контрольних перевірок за допомогою певних прийомів. Сукупність організаційних, методичних і технічних прийомів, здійснюється за допомогою певних аудиторських процедур, становить контрольно-аудиторський процес. В цьому процесі виділять такі стадії: організаційна, дослідницька, узагальнення та реалізації результатів контролю і заключна. Організовують і безпосередньо здійснюють цей процес контрольно-аудиторські підрозділи, які є в структурі органів управління, на які покладено контрольні функції управління.

2.1. Організаційна стадія.

Організаційна стадія включає в себе вибір об’єкта аудиту і організаційно-методичну підготовку. Вибір об’єкта аудиту полягає у встановленні першочерговості об’єкта перевірки, яке в плані проведення аудиту повинно підлягати комплексному аудиту або контрольній перевірці. Організаційно-методична підготовка аудиту починається з вивчення стану економіки об’єкта аудиту. На цьому етапі узгоджується із замовником програма перевірки, обсяг робіт, термін аудиту, форма представлення результатів аудиту, рівні відповідальності аудиторської фірми, вартість аудиторських послуг; закріплюються всі ці домовленості між аудиторською фірмою і замовником договором. Після цього готується нормативно-правова база аудиторської перевірки.

2.2. Дослідницька стадія.Дослідницька стадія контрольно-аудиторського процесу здійснюється аудиторами безпосередньо на об’єкті аудиту - підприємстві. При цьому забезпечується додержання принципу раптовості аудиту. Складається ця стадія з двох етапів: переддослівного і дослівного. Переддослідній етап включає низку процедур організаційно характеру, спрямований на створення необхідних умов для якісного проведення аудиту в установлені строки.Дослідній етап – це виконання аудиторських процедур із перевірки виробничої і фінансово-господарської діяльності підприємства за допомогою найпростіших засобів обчислювальної техніки, а також діалогового спілкування з ЕОМ.

2.3. Стадія узагальнення та реалізації результатів контролю. Заключна стадія.Стадія узагальнення та реалізації результатів контролю включає в себе узагальнення і реалізацію результатів контрольно-аудиторського процесу.Узагальнення результатів контролю – це систематизація недоліків у діяльності підконтрольного підприємства. При цьому виявлені недоліки групують, оформлюють результати проміжного контролю, складають аналітичні таблиці, слідчо-юридичне обгрунтування, узагальнюють і відображають результати аудиту в акті ( висновку).Реалізація результатів контролю є завершальним етапом у контрольно-аудиторському процесі.Обговорення результатів аудиту оформляють спеціальним протоколом. Надання гласності результатам контролю, зміцнення його демократичних принципів дає змогу об’єктивно визначити причини недоліків у діяльності підприємства і розробити проект профілактичних заходів щодо запобігання недолікам у подальшій роботі підприємства.