1в) Моделью бинарного выбора называется модель регрессии, в которой результативная переменная может принимать только узкий круг заранее заданных значений

В качестве примеров бинарных результативных переменных можно привести:

Приведенные в качестве примеров бинарные переменные являются дискретными величинами. Бинарная непрерывная величина задаётся следующим образом:

Если стоит задача построения модели регрессии, включающей результативную бинарную переменную, то прогнозные значения yiпрогноз, полученные с помощью данной модели, будут выходить за пределы интервала [0;+1] и не будут поддаваться интерпретации. В этом случае задача построения модели регрессии формулируется не как предсказание конкретных значений бинарной переменной, а как предсказание непрерывной переменной, значения которой заключаются в интервале [0;+1].

Решением данной задачи будет являться кривая, удовлетворяющая следующим трём свойствам:

1) 1) F(–∞)=0;

2) F(+∞)=1;

3) F(x1)>F(x2) при условии, чтоx1> x2.

Данным трём свойствам удовлетворяет функция распределения вероятности.

Модель парной регрессии с результативной бинарной переменной с помощью функции распределения вероятности можно представить в следующем виде:

prob(yi=1)=F(β0+β1xi),

где prob(yi=1) – это вероятность того, что результативная переменная yi примет значение, равное единице.

В этом случае прогнозные значения yiпрогноз, полученные с помощью данной модели, будут лежать в пределах интервала [0;+1].

Модель бинарного выбора может быть представлена с помощью скрытой или латентной переменной следующим образом:

![]()

Векторная форма модели бинарного выбора с латентной переменной:

![]()

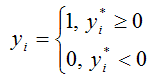

В данном случае результативная бинарная переменная yi принимает значения в зависимости от латентной переменной yi*:

Модель бинарного выбора называется пробит-моделью или пробит-регрессией (probit regression), если она удовлетворяет двум условиям:

1) остатки модели бинарного выбора εi являются случайными нормально распределёнными величинами;

2) функция распределения вероятностей является нормальной вероятностной функцией.

Пробит-регрессия может быть представлена с помощью выражения:

NP(yi)=NP(β0+β1x1i+…+βkxki),

где NP – это нормальная вероятность (normal probability).

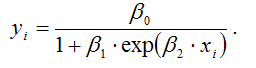

Модель бинарного выбора называется логит-моделью или логит-регрессией (logit regression), если случайные остатки εi подчиняются логистическому закону распределения.

Логит-регрессия может быть представлена с помощью выражения:

Данная модель логит-регрессии характеризуется тем, что при любых значениях факторных переменных и коэффициентов регрессии, значения результативной переменной yi будут всегда лежать в интервале [0;+1].

Обобщённый вид модели логит-регрессии:

Достоинством данной модели является то, что результативная переменная yi может произвольно меняться внутри заданного числового интервала (не только от нуля до плюс единицы).

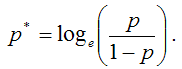

Логит-регрессия относится к классу функций, которые можно привести к линейному виду. Это осуществляется с помощью преобразования, носящего название логистического или логит преобразования, которое можно проиллюстрировать на примере преобразования обычной вероятности р:

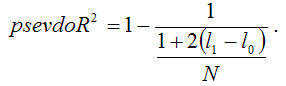

Качество построенной логит-регрессии или пробит-регрессии характеризуется с помощью псевдо коэффициента детерминации, который рассчитывается по формуле:

Если значение данного коэффициента близко к единице, то модель регрессии считается адекватной реальным данным.

5В) Прогнозирование временных рядов. Компоненты временного ряда

Временным рядом называется ряд наблюдаемых значений изучаемого показателя, расположенных в хронологическом порядке или в порядке возрастания времени.

Отдельно взятый временной ряд можно представить как выборочную совокупность из бесконечного ряда значений показателей во времени.

Уровнями временного ряда называются наблюдения yt (t=1,n), из которых состоит данный ряд.

Временной ряд называется моментным рядом, если уровень временного ряда фиксирует значение изучаемого показателя на определённый момент времени.

Временной ряд называется интервальным рядом, если уровень временного ряда характеризует значение показателя за определённый период времени.

Временной ряд называется производным рядом, если уровни ряда представлены в виде производных величин (средних или относительных показателей).

Исследование данных, представленных в виде временных рядов, преследует две основные цели:

характеристика структуры временного ряда;

прогнозирование будущих уровней временного ряда на основании прошлых и настоящих уровней.

Достижение поставленных целей возможно с помощью идентификации модели временного ряда.

Идентификацией модели временного ряда называется процесс выявления основных компонент, которые содержит изучаемый временной ряд.

Временные ряды могут содержать два вида компонент – систематическую и случайную составляющие.

Систематическая составляющая временного ряда является результатом воздействия постоянно действующих факторов.

Выделяют три основных систематических компоненты временного ряда:

тренд;

сезонность;

цикличность.

Трендом называется систематическая линейная или нелинейная компонента, изменяющаяся во времени.

Сезонностью называются периодические колебания уровней временного ряда внутри года.

Цикличностью называются периодические колебания, выходящие за рамки одного года. Промежуток времени между двумя соседними вершинами или впадинами в масштабах года определяют как длину цикла.

Систематические составляющие характеризуются тем, что они могут одновременно присутствовать во временном ряду.

Случайной составляющей называется случайный шум или ошибка, которая воздействует на временной ряд нерегулярно.

К основным причинам, по которым возникает случайный шум, относят факторы резкого и внезапного действия, а также действия текущих факторов.

Катастрофическими колебаниями называется случайный шум, в основе возникновения которого лежат факторы резкого и внезапного действия.

Шум, в основе возникновения которого лежит действие текущих факторов, может быть связан также с ошибками наблюдений.

Отдельный уровень временного ряда обозначается как yt. Его можно представить в виде функции от основных компонент временного ряда следующим образом:

yt=f(T,S,C,ε),

где T – это трендовая компонента,

S – это сезонная компонента,

C – это циклическая компонента,

ε – случайный шум.

Существует несколько основных моделей временных рядов, к которым относятся:

аддитивная модель временного ряда, в которой компоненты представляют собой слагаемые:

yt=Tt+St+Ct+εt;

мультипликативная модель временного ряда, в которой компоненты представляют собой сомножители:

yt=Tt*St*Ct*εt;

комбинированная модель временного ряда:

yt=Tt*St*Ct+εt.

показать содержание