Вопрос 59

Рентабельность работы предприятия

ОТВЕТ

Рентабельность — это обобщающий показатель, характеризующий

качество работы промышленного предприятия.

Показатели рентабельности характеризуют относительную доходность или прибыльность различных направлений деятельности предприятия. Они более полно, чем прибыль, отражают окончательные результаты хозяйствования, так как их величина показывает соотношение эффекта с наличными и использованными ресурсами. Показатели измеряются в относительных величинах (процентах, коэффициентах). Показатели рентабельности объединяют в несколько групп:

• показатели, характеризующие рентабельность издержек производства;

• показатели, характеризующие рентабельность продаж;

• показатели, характеризующие доходность капитала и его частей. Все эти показатели могут рассчитываться на основе прибыли от

продаж, прибыли до налогообложения, прибыли от обычной деятельности, а также чистой прибыли.

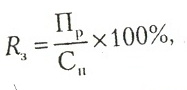

Рентабельность затрат (Кз) определяется отношением прибыли от продажи продукции (П ) к полной себестоимости реализованной продукции (С|(), %:

где Сп — общая сумма затрат на производство и реализацию продукции.

Коэффициент показывает уровень прибыли на 1 рубль затраченных

средств. Рассчитывается в целом по предприятию, отдельным его подразделениям и видам продукции.

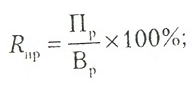

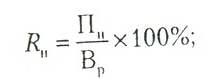

2. Рентабельность продаж {Ru ) определяется отношением величины прибыли к объему продаж. Объем продаж выражается показателем выручки от продажи продукции за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей. В зависимости от показателя прибыли различают рентабельность

продаж:

как отношение налогооблагаемой прибыли (П1() к выручке от продажи (Вр), %:

как отношение чистой прибыли (П1() к выручке от продажи (В}), %:

Рентабельность продаж характеризует эффективность предпринимательской деятельности: показывает, сколько получено прибыли с рубля продаж. Этот показатель рассчитывается как в целом по предприятию, так и по отдельным видам продукции.

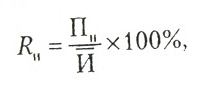

Показатели, характеризующие доходность капитала и его частей, исчисляются отношением величины прибыли к среднегодовой величине капитала и его составных частей. При расчете коэффициентов рентабельности капитала используется налогооблагаемая (Пч) и чистая прибыль (Пч). В зависимости от вида капитала различают:

• рентабельность всего имущества (К) как отношение налогооблагаемой прибыли' предприятия к среднегодовой стоимости имущества предприятия, %:

где И— среднегодовая стоимость имущества предприятия;

рентабельность собственного капитала (RCK) определяется отношением чистой прибыли к среднегодовой стоимости собственного (акционерного) капитала, %

Этот показатель играет важную роль при оценке котировки акций акционерных компаний на бирже.

Вопрос 60

Налогообложение на предприятии

ОТВЕТ

Налоги — это обязательные сборы, взимаемые государством с юридических и физических лиц по ставкам, установленным законодательством. Обязанность уплаты налогов закреплена в ст. 57 Конституции РФ. Согласно этой статье каждый обязан уплачивать установленные законом налоги и сборы. При этом законы, устанавливающие- новые налоги или ухудшающие положение налогоплательщиков, не имеют обратной силы.

Согласно ст. 75 Конституции РФ, федеральное законодательство страны должно разрабатывать систему налогов, взимаемых в федеральный бюджет, а также общие принципы налогообложения в стране. Кроме того, согласно ст. 72 (п. «и>>) Конституции РФ, решение названных задач относится к совместному ведению Российской Федерации и ее субъектов.

За счет налогов формируются финансовые ресурсы государства, которые аккумулируются в его консолидированном бюджете (федеральном, субъектов федерации и местном), а также во внебюджетных фондах.

С 1 января 1999 г. в пашей стране вступила в действие первая часть Налогового кодекса РФ, с 1 января 2001 г. — вторая часть Налогового кодекса, которая постоянно дополняется новыми главами по отдельным видам налогов. Таким образом, в настоящее время имеет место переходная система налогообложения, при которой наряду с прямым налоговым законодательством, каковым является Налоговый кодекс РФ, функционируют законодательные акты непрямого действия (т. е. законы, методические указания и инструкции по применению налогов, не вошедших в Налоговый кодекс РФ).

Согласно первой части Налогового кодекса РФ, в зависимости от установления и зачисления средств в определенные бюджеты все налоги и сборы делятся на: федеральные, региональные, местные.

Подобное разделение налогов вызвано федеративным устройством страны, соответствует существующей мировой практике и позволяет обеспечить бюджеты всех трех уровней собственными источниками

доходов.

Налог должен быть уплачен, если законодательством установлены все элементы налогообложения, которыми являются:

1. Объект налогообложения:

• операции по реализации товаров (работ, услуг)

• имущество;

• прибыль;

• стоимость реализованных товаров (выполненных работ, оказанных услуг);

• доход;

средства потребления.

По объекту налогообложения налоги подразделяется на прямые и косвенные. Прямые налоги устанавливаются на доход и имущество физических и юридических лиц. К косвенным налогам относятся налоги на товары (работы, услуги), уплачиваемые в цене товара работы товара, работы, услуги или включаемые в тариф.

2. Налоговая база:

• физическая характеристика объекта налогообложения;

• стоимостная характеристика объекта налогообложения. Предприятие-налогоплательщик самостоятельно исчисляет налоговую базу но итогам каждого налогового периода, пользуясь данными бухгалтерского и налогового учета.

3. Налоговая ставка — величина налоговых начислений единицу измерения налоговой базы:

• пропорциональные ставки (действуют в единой! проценте к налоговой базе);

• прогрессивные ставки (увеличиваются с ростом налоговой базы);

• регрессивные ставки (понижаются по мере роста налоговой базы);

• твердые ставки (определяются в абсолютной сумме);

• кратные ММОТ (минимальной месячной оплате труда в рублях).

4. Налоговый период — это период, по окончании которого определяется налоговая база и рассчитывается сумма налога:

• календарный месяц;

• календарный квартал;

• календарный год.

Налоговый период может включать один или несколько отчетных периодов, по итогам которых уплачиваются авансовые платежи.

5. Порядок исчисления налога — это установленная законодательно методика расчета величины налога. При этом обязанность по исчислению налога может быть возложена на:

• налогоплательщика;

• налогового агента;

• налоговый орган.

6. Порядок уплаты налога. Возможны три способа взимания налогов:

• кадастровый (предполагает использование кадастра — реестра, содержащего перечень сведений об оценке и средней доходности объекта обложения: земли, строений, сооружений, которые используются для исчисления налога);

• декларационный (предусматривает подачу в налоговые органы официального заявления — декларации о величине налоговой базы и сумме налога);

• у источника выплаты (предполагает исчисление и изъятие налога у источника образования объекта обложения).

7. Сроки уплаты налога — устанавливаются законодательно по каждому конкретному налогу.

8. Источник уплаты:

• выручка от реализации;

• себестоимость;

• заработная плата;

• прибыль.

9. Налоговые льготы — занимают особое место, поскольку налог может считаться установленным и при отсутствии подобных льгот. Льготами признаются предоставляемые отдельным категориям налогоплательщиков преимущества по сравнению с другими налогоплательщиками, включая возможность не уплачивать налог вовсе или уплачивать его в меньшем размере. В настоящее время налоговые льготы могут осуществляться путем:

• исключения из обложения определенных элементов объекта налогообложения;

• исключения из обложения минимальной части объекта налогообложения;

• освобождения от уплаты налогов отдельных категорий плательщиков;

• понижения налоговых ставок;

• установления целевых налоговых льгот.

За нарушение налогового законодательства руководство предприятия несет ответственность (от административной до уголовной) которая прописана в Налоговом кодексе РФ.

Налоги, включаемые в себестоимость продукции предприятия с точки зрения налогообложения прибыли формируют его расходы К таким налогам относятся:

• единый социальный налог, включающий отчисления в Пенсионный фонд, Фонд социального страхования и Фонд обязательного медицинского страхования;

• страховой взнос на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний;

• налог на добычу полезных ископаемых;

• плата за пользование водными объектами в пределах установленных норм;

• плата за загрязнение окружающей среды в пределах установленных норм;

• транспортный налог;

• земельный налог;