Tema_9

.docТема 9. КОНТРОЛЬ РЕАЛІЗАЦІЇ АНТИКРИЗОВОЇ ПРОГРАМИ

План

Теоретичні основи контролю як функції антикризового управління підприємством.

Організація і методика контролю реалізації антикризової програми підприємства.

Теоретичні основи контролю як функції антикризового управління підприємством

Типологія

контрольних спостережень у

процесі антикризового управління

Характеристика контрольних спостережень у процесі антикризового управління

ФОРМИ КОНТРОЛЮ |

|

За організаційною ознакою |

|

Зовнішній контроль |

Передбачає контроль за перебігом проведення антикризового процесу зовнішніми (щодо до підприємства) суб'єктами |

Внутрішній контроль |

Організується безпосередньо на рівні підприємства. Суб'єктами його здійснення є власники підприємства, антикризовий керуючий, працівники підприємства |

Змістовні форми контролю |

|

Фінансовий контроль |

Передбачає контрольне спостереження за показниками господарсько-фінансової діяльності підприємства. 3 погляду реалізації антикризової програми здійснюється на підставі фінансової звітності та (або) управлінського обліку підприємства |

Управлінський контроль |

Об'єктами контролю є зміна окремих параметрів діяльності в перебігу реалізації антикризової програми. Базується на використанні інформації управлінського обліку |

Адміністративний контроль |

Контроль виконавчої дисципліни окремих підрозділів та відповідальних осіб у перебігу підготовки та реалізації антикризової програми |

Маркетинговий контроль |

Орієнтований на перевірку відповідності поточного стану зовнішнього середовища до прогнозних параметрів, що були визначені при розробці антикризової програми |

ТИПИ КОНТРОЛЮ |

|

Стратегічн ий контроль |

Об'єктом є сукупність передумов, на яких ґрунтується розробка антикризової програми. Основне завдання - виявлення потреби в коригуванні антикризової програми підприємства |

Тактичний контроль |

Об'єктом контролю є результати реалізації антикризової програми та фінансово-господарський стан підприємства в цілому. Завданням є перевірка відповідності фактично досягнутих результатів діяльності до цільових параметрів |

Оперативний контроль |

Полягає у виявленні відхилень у перебігу виконання окремих завдань антикризової програми на рівні окремих виконавців |

ВИДИ КОНТРОЛЮ |

|

Попередній контроль |

Здійснюється на етапі розробки антикризової програми. Об'єктами є цілі, прогнози, обмеження, управлінські рішення, бюджет |

Поточний контроль |

Здійснюється безпосередньо в перебігу виконання антикризової програми та має на меті відстеження відповідності фактичних результатів діяльності, перебігу виконання окремих заходів до показників, передбачених програмою |

Заключний контроль |

Здійснюється після закінчення реалізації антикризової програми. Метою його здійснення є остаточна перевірка відповідності досягнутого фінансового стану підприємства до визначених цільових параметрів; перевірка законності реалізації окремих антикризових заходів та проведення взаєморозрахунків з кредиторами; контроль наявності передумов, які запобігають повторенню кризових явищ у майбутньому |

Матриця найбільш важливих об'єктів контролю за перебігом антикризового процесу з позицій окремих суб’єктів контролю процесу з позицій окремих суб'єктів контролю |

||||||||||

№ пор. |

Об'єкти контролю |

Суб'єкти контролю |

||||||||

Держава те її органи |

Арбітражний суд |

Кредитори (збори кредиторів) |

Арбітражний керуючий |

Власники |

Інвестори |

Керівництво (апарат управління) |

Персонал |

Інші господарські партнери |

||

1 |

Додержання норм законодавства стосовно обсягів та порядку проведення розрахунків по боргах |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

2 |

Повнота та терміни виконання боргових зобов’язань |

+ |

+ |

+ |

+ |

+ |

|

+ |

|

+ |

3 |

Збереження цілісного майнового комплексу підприємства |

+ |

+ |

|

+ |

+ |

+ |

+ |

+ |

|

4 |

Забезпечення поточної платоспроможності |

+ |

|

|

+ |

+ |

+ |

+ |

|

+ |

5 |

Нормалізація структури пасивів |

+ |

|

|

+ |

+ |

+ |

+ |

|

+ |

6 |

Нормалізація структури активів |

+ |

|

|

+ |

+ |

+ |

+ |

|

+ |

7 |

Нормалізація грошового обороту |

+ |

|

|

+ |

+ |

+ |

+ |

|

+ |

8 |

Забезпечення прибутковості (зменшення збитків, зростання прибутків) |

+ |

|

|

+ |

+ |

+ |

+ |

|

|

9 |

Зростання обсягів діяльності (товарообороту) та доходів |

+ |

|

|

+ |

+ |

+ |

+ |

|

|

10 |

Зменшення поточних витрат |

+ |

|

|

+ |

+ |

+ |

+ |

|

|

11 |

Виконання плану-графіка реалізації окремих антикризових заходів |

+ |

+ |

+ |

+ |

|

|

+ |

|

|

12 |

Збереження інвестованих коштів |

+ |

|

|

|

+ |

+ |

+ |

|

|

13 |

Забезпечення виплати заробітної плати та інших соціальних гарантованих виплат |

+ |

|

|

+ |

|

|

+ |

+ |

|

Організація і методика контролю реалізації антикризової програми підприємства

Принципи

організації контролю за перебігом

реалізації антикризової програми

підприємства

Цілісність

-

раціональне

поєднання форм, типів та видів контролю,

охоплення контролем

формування усіх об'єктів, що у сукупності

характеризують виведення підприємства

зі стану кризи, та досягнуті результати

Всебічність

-

збір та обробка контрольної інформації

за усіма напрямами діяльності

підприємства з урахуванням взаємозв'язку

процесів та явищ, з яких ця діяльність

складається

Системність

-

побудова системи контролю як упорядкованої

сукупності взаємопов'язаних

складових, напрямів та елементів, кожен

з яких відіграє певну роль

у досягненні загальних завдань контролю

як функції антикризового управління

Динамічність

-

урахування змін, що відбуваються у

внутрішньому та зовнішньому

середовищі підприємства під час

підготовки та реалізації антикризових

заходів

Адекватність

-

урахування особливостей об'єкта контролю

- конкретного підприємства,

притаманних йому специфічних завдань

та обмежень при проведенні

антикризових процедур

Структурно-логічна

схема проведення контролю реалізації

антикризової програми

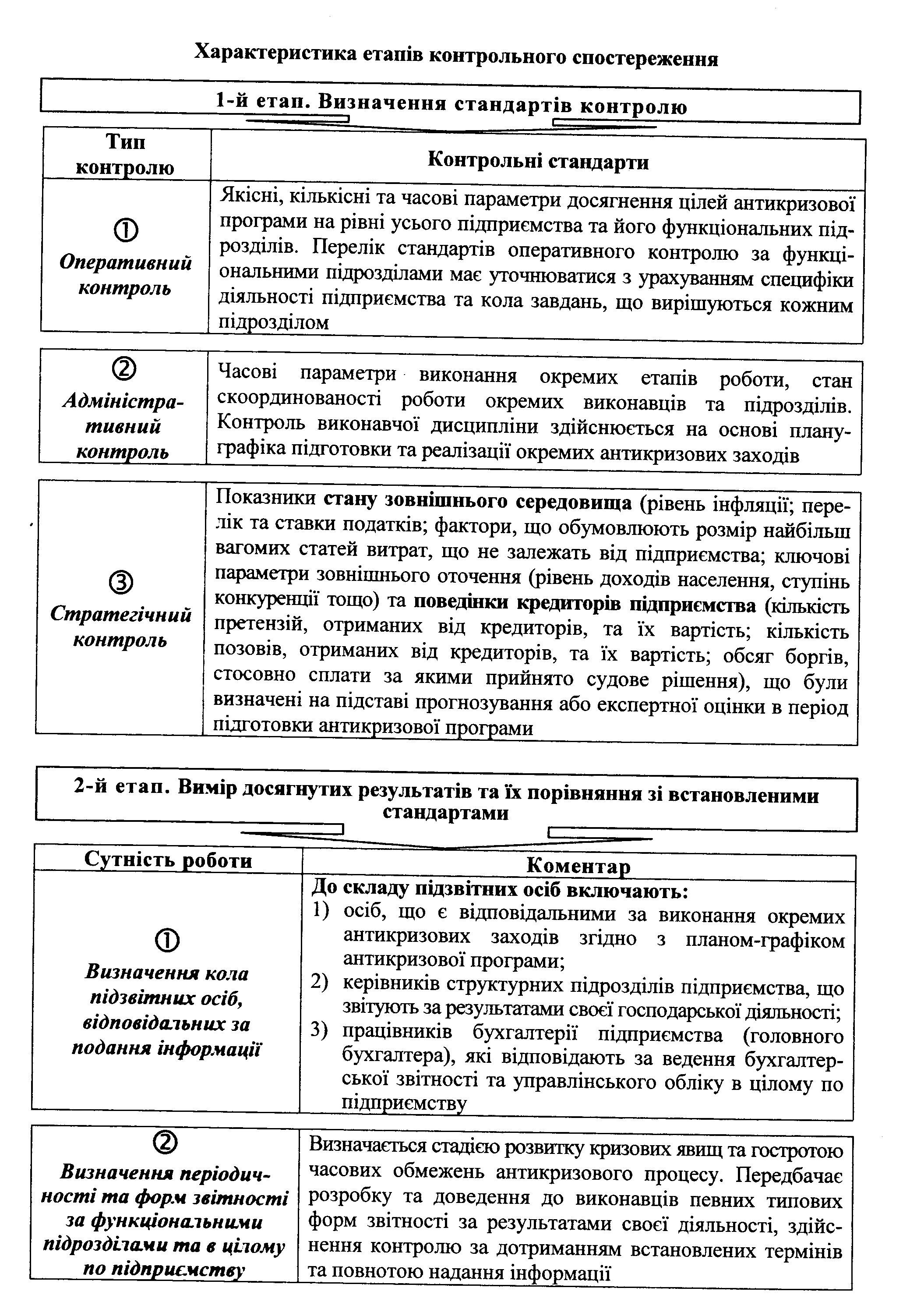

1-й

етап. Визначення стандартів контролю

системи показників, досягнення яких

контролюється

2-й

етап. Вимір

досягнутих результатів та їх порівняння

зі встановленими стандартами

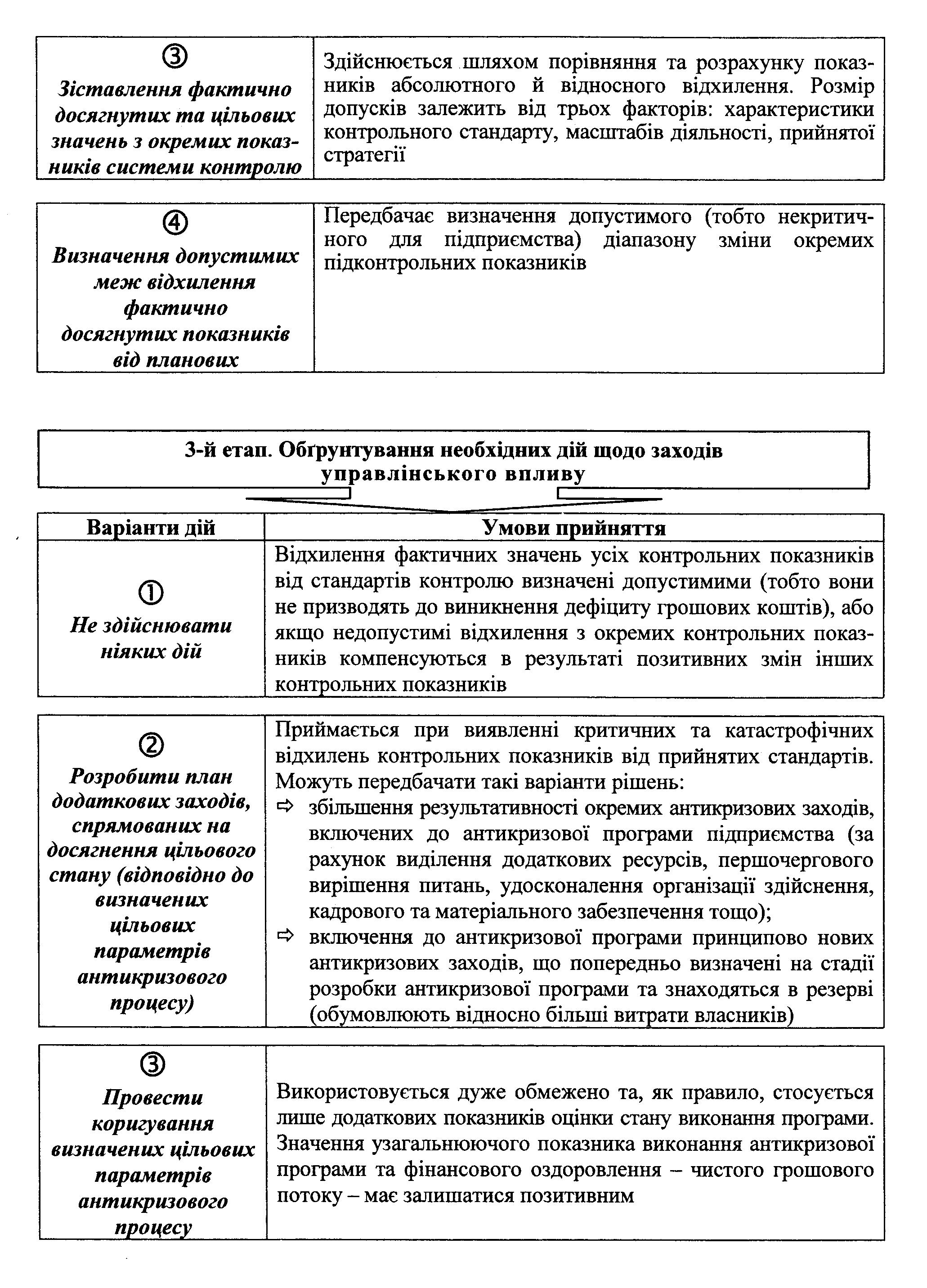

зіставлення

фактично досягнутих та цільових

значень з окремих показників системи

контролю

визначення

кола підзвітних осіб, відповідальних

за подання інформації

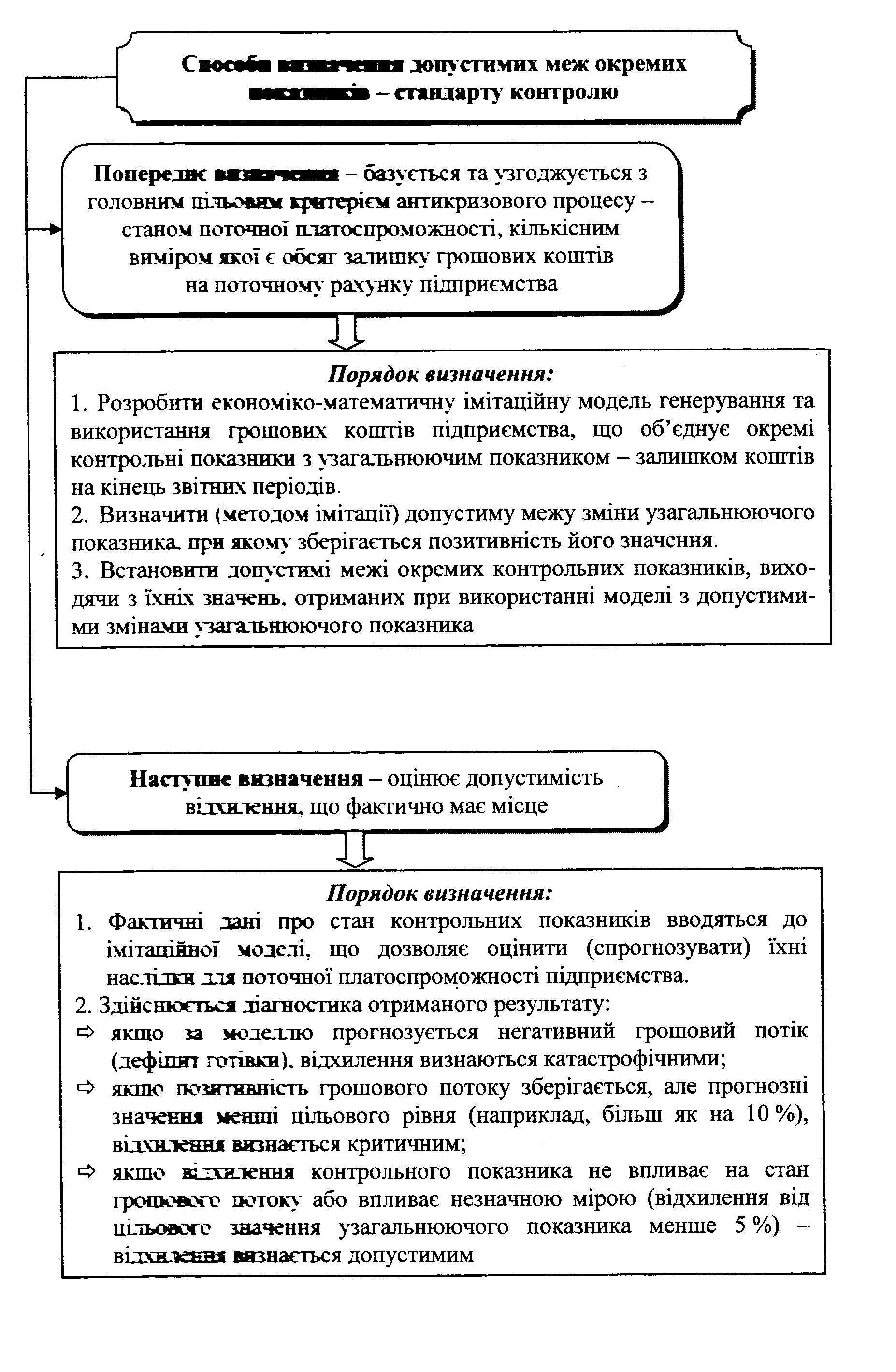

визначення

допустимості відхилення фактично

досягнутих показників від цільових

визначення

періодичності та форм

ЗВІТНОСТІ

3-й етап.

Обгрунтування необхідних дій та заходів

управлінського впливу