Управління грошовими потоками.

Поняття та класифікація грошових потоке.

Управління грошовими потоками на підприємстві.

фінансовий менеджмент як функціонально-органваційна модель управління фінансами включає в себе такі напрями:

операційната інвестиційнадіяльність;

фінансуванняпотреби в кап ігал і (фін аноова діяльність);

фінансовий юнтролінг ефективності та адекватно cri у сіх складонк таюїмоделі.

Системоутворюючим механізмом южного із складових елементів, а отже і моделі

фінансового менеджменту є грошові потоки (ГП). При цьому ГП розглядаються як основа самофінансування суб'єкта господарювання - покриття потреби підприємства в капіталі за рахунок власних джерел. Тому ГП можна визначити як матеріальну осноту фінансового менеджменту.

ГП - це сукупність розподілених у часі процесів надходження та вибуття грошових коштів, що генеруються суб'єктом підприємницькії діяльності в результаті здійснення його операційної, інвестиційноїта фінансово їдіяльності.

Виникнення та формування, грошового потоіу при здійсненні господарських операцій є результате м прояву сукупності фінансою-емзномнних відносин і має певніознаки:

рух коштів здійснюєіься у зв'язку із виконанням договірних зобов'язань між суб'єктами господарювання як фін ан сова складова ви юнання відповідних господарських угод;

функціонально-організаційні особливості господарських операцій дають змогу Ід єн ти фіку вати рух юштів за видами грошових потоків відповідно до встановлених критеріїв групування;

ГП, що генеруються суб'єктом господарювання мають виключно фінансовий хфакгер іреалвуються виключно якрух грошових юштів.

У процесі виробничотосподарської діяльності підприємство разом із грошовими здійснює негрошові операції, то&го такі, які не потребують використання грошових коштів або їх еквівалентів. Наприклад, бартерні операції, надходження основних засобів на умовах фінансового лізингу, перетворення зобов'язань на власний капітал. Такі операції не включаються до звіту щю рух грошовий коштів.

Різниця між загальною сумою валового доходу та (умою валових витрат складає чистий грошовий потік. Це один із найважливіших показників фінансового стану підприємства. Якщо знмення чистого грошового потоку від'ємне, це озншає, що підприємство балансує на межі банкрутства. Наявність додатного грошового потоку дає підприємству можливість сформувати фонди грошових юштів длясвого подальшого розвитку.

За вида ми д іяльно сіі

- ГПвд операційно їд вільності;

* - ГПвщ інвестиційноїдіяльності;

- ГП від фінансовоїд іяльності.

Віднесення руху юштів до відповідної групи залежить, в першу чергу, від характеру господфсьмп діяльності підприємства. Наприклад, інвестиції в цінні папери звичайно є інвестиційною діяльністю підприємства, але є основною (операційною) діяльністю інвестиційної компанії. Якщо одна операція включає суми юштів від декількох видів діяльності, ці суми необхідно розподіляти між відповідними видами діяльності. Наприклад, по гашення основної су ми богу підприємство відображає у складі фінансової діяльності, а виплату відсотків — у складі опер ацйно ї д іял ьно сгі.

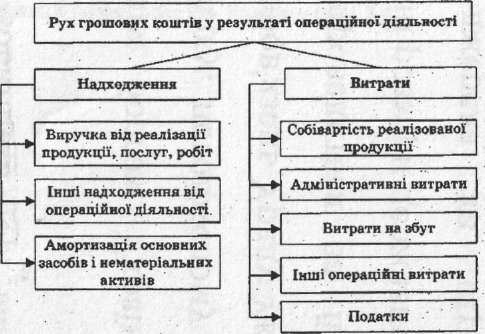

Під операційною діяльністю мається на увазі основна діяльність підприємства (тобто операції, пов'язані з виробництво мчи реалізацією продукції, то варів,робіт,послуг,що єголовною метою створення підприємства та забезпечують основну частку його доходу), а також інші види діяльності, що не є ні фінансовою, ні інвестиційною діяльністю. Офемі операції можуть спричиняіи рух грошових коштів, який включає суми, що мають одночасно характер різних видів діяльності.

Операційний ГП є осноюю для розрахуй^ як чистого грошового потоку суб'єкта господарювання, так і більшості фінансових показників та коефіцієнтів, що використовуються для потреб управління грошовими потоками. ГП від операційноїдіяльності повинен розглядатися як основне джерело фінансового забезпечення операциної діяльності підприємства у наступних періодах. Тому наявність позитивного операційного потої^ є ознаюю ефективності роботи підприємства,

Рис.

3.1. Рух грошових кошті» у результаті

операційної діяльності

Др інвестиційної діяльно сгі відносять придбання тареалізацію тих необоротних активів, а також фінансових інвестицій, що не є еквівалентами грошових юштів.

ГП від інвестиційної діяльності має переважно обслуговуючий характер відносно передбяеної статутом основної діяльності. Абсолютна величина інвестиційного грошового

потоку здебільшого має від'ємне значення, оскіяьки доходи від інвестиційної діяльності не перекривають потреби підприємства в обслуговуючому капіталі.

Реалізація

фінансових інвестицій

Придбання

фінансових інвестицій ![]()

Придбання

необоротних активів

Реалізація

необоротних активів

Придбання

майнових комплексів

Реалізація

майнових комплексів

-ч

Дивіденди,

відсотки

Рис. 3.2. Рух грошових коштів у результаті інвестиційної діяльності

Фінансову діяльність визначають як сукупність господарських операцій, які ведуть до зміни величини або складу власного і позичювого капіталу. Ця діяльність пов'язана із залученням коштів шляхом отримання позик, розміщення акцій підприємства, фінансовоїоренди та зазвичай призводить дододатювих витрат (до виплати відсотків, дивідендів).

Формування ГП від фінансової діяльності переважно не характеризується стабільністю. Якщо формується позитивний ГП від фінансової діяльності, то це означає залежність підприємства від зовнішнюго фінансування.