Порядок проведення бенчмаркінгу

Етап проведення бенчмаркінгу |

Зміст етапу |

Етап 1. Підготовка |

Вибір об'єкта бенчмаркінгу та аналогів для порівняння. Встановлення показників для оцінки. Збір інформації для оцінки |

Етап 2. Аналіз |

Виявлення слабких місць в обраних об'єктах бенчмаркінгу на основі порівняння з аналогами. Виявлення причин недоліків об'єктів |

Етап 3. Впровадження |

Ліквідація виявлених слабких місць в об'єктах бенчмаркінгу |

8\^ОТ-аналіз також є методом стратегічного контролінгу. Він дозволяє виявити сильні та слабкі сторони підприємства, встановити можливі шанси та оцінити ризики. Цей аналіз доцільно засто-

152

Лекція 11. Фінансовий контролінг

сувати до діяльності структурних підрозділів підприємства, всього підприємства, окремих видів продукції.

На основі результатів аналізу внутрішнього середовища підприємства розробляються рекомендації щодо:

усунення наявних слабких місць;

ефективного використання існуючого потенціалу (сильних сторін).

У результаті 8\>ЮТ-аналізу зовнішнього середовища розробляються пропозиції стосовно:

нейтралізації можливих ризиків;

використання додаткових шансів.

АБС-аналіз полягає у виявленні та оцінці незначного числа кількісних величин, які є найціннішими та мають найбільшу питому вагу в загальній сукупності вартісних показників. Метод застосовується для визначення найважливіших видів сировини та матеріалів, найвагоміших елементів витрат, найрентабельнішої продукції, найбільш ефективних напрямків капіталовкладень та ін.

Наприклад, якщо АВС-аналіз проводиться стосовно витрат сировини та матеріалів, то всі статті матеріальних витрат підрозділяються на три групи:

Група А - види сировини (матеріалів), питома вага яких складає понад 80% всіх матеріальних витрат;

Група В - види сировини (матеріалів), питома вага яких у загальній структурі матеріальних витрат складає близько 15%;

Група С - інші, незначні види сировини (матеріалів).

Посилений контроль та пошук резервів зниження матеріальних витрат проводиться переважно стосовно сировини та матеріалів групи А, оскільки впровадження заходів щодо їх економії приносить найбільш вагомий економічний ефект.

Виконання функцій стратегічного та оперативного контролінгу ґрунтується на фінансових прогнозах. Виокремлюють три основні групи методів фінансового прогнозування:

153

ФІНАНСОВА ДІЯЛЬНІСТЬ СУБ'ЄКТІВ ГОСПОДАРЮВАННЯ

експертні (суб'єктивні) методи визначення прогнозних показників;

казуальне прогнозування;

методи екстраполяції.

Експертні методи прогнозування використовують у процесі стратегічного планування та розробці довгострокових фінансових планів.

До основних експертних методів прогнозування відносяться:

індивідуальні опитування (анкетування) експертів;

мозкова атака;

метод Дельфі;

розробка сценаріїв.

Індивідуальні опитування (анкетування) експертів проводяться на предмет сильних і слабких сторін підприємства, можливих резервів підвищення ефективності діяльності, існуючих тенденцій його розвитку.

Мозкова атака - це груповий метод вирішення складних проблем, у ході якого учасники групи експертів висувають якомога більше пропозицій щодо вирішення поставленої проблеми.

Метод Дельфі - це спосіб експертного прогнозування, який ґрунтується на зведенні, систематизації та оцінці думок групи експертів за результатами їх письмового опитування на предмет оцінки майбутніх кількісних та якісних показників розвитку підприємства.

На основі результатів прогнозування за методом Дельфі розробляються прогнозні сценарії розвитку економічних процесів на підприємстві. Як правило, розробляються песимістичні, оптимістичні та базові сценарії розвитку.

Казуальний метод прогнозування побудований на визначенні майбутніх планових показників на основі оцінки причинно-наслідкових зв'язків з іншими показниками. Казуальне прогнозування здійснюється у формі детермінантного чи стохастичного прогнозу.

154

Лекція 11. Фінансовий контролінг

Детермінантний прогноз провадиться, якщо між факторним

(X) та результативним (У) показниками є причинно-наслідковий (функціональний) зв'язок, тобто кожному значенню (X) відповідає певне значення (У).

Стохастичний прогноз робиться, якщо зв'язок факторного (X) та результативного (У) показників має імовірнісний характер, тобто кожному значенню (X) відповідає певна множина значень (У).

Прогнозування фінансових показників за методами екстраполяції полягає в тому, що висновки щодо значеннь прогнозних показників у майбутніх періодах робляться на основі вивчення їх динаміки за попередні періоди.

У процесі екстраполяції будуються та аналізуються ряди динаміки, які класифікують значення показників у часі в розрізі окремих періодів та описують динаміку їх розвитку.

Методи екстраполяції використовуються за умов відносно стабільного розвитку підприємства або за наявності сезонних чи цик-лічнихколивань з чітко вираженим трендом. Під трендом розуміють тривалу тенденцію зміни показників. Прогнозування показників фінансово-господарської діяльності підприємства здійснюється методом визначення середніх величин, шляхом екстраполяції трен-да або за допомогою експоненціального згладжування.

Методи екстраполяції не доцільно використовувати при наявності значної нестабільності діяльності підприємства та при суттєвому коливанні значень його фінансових показників.

155

ЛЕКЦІЯ 12. Бюджетування на підприємстві

Економічний зміст бюджетування на підприємстві.

Методи бюджетного планування.

Порядок формування бюджетів підприємства.

Бюджетний контроль та аналіз відхилень.

Зміст та види потреби підприємства в капіталі.

Правила фінансування підприємств

12.1. Економічний зміст бюджетування на підприємстві

Однією з найважливіших умов забезпечення ефективної діяльності підприємства на ринку є формування системи бюджетів, на основі яких можна визначити майбутні витрати і прибутки підприємства, узгодити діяльність структурних підрозділів підприємства, вибрати оптимальні варіанти використання його ресурсів для досягнення стратегічної мети економічного розвитку підприємства та оцінити ефективність прийняття операційних та інвестиційних управлінських рішень.

Бюджет - це документ, у якому окреслені кількісні характеристики плану діяльності підприємства. Бюджети розробляються як у грошових, так і в натуральних показниках.

Термін, на який розробляють бюджети, називають бюджетним періодом. Зазвичай бюджетним періодом є календарний рік, у межах якого виділяють більш короткі періоди: місяць, квартал, декаду, тиждень.

Бюджетування - це сукупність взаємопов'язаних процесів планування, контролю, аналізу діяльності як всього підприємства в цілому, так і його окремих підрозділів.

156

Лекція 12. Бюджетування на підприємстві

Бюджетування є інструментом оперативного фінансового конт-ролінгу. В основу бюджетування покладено принцип «управління за центрами відповідальності», згідно з яким керівники підрозділів та інші працівники підприємства несуть відповідальність за планування і виконання цільових показників, які пов'язані із здійсненням їхньої діяльності. В той же час бюджетування є інструментом управління, який в основному використовується при короткостроковому фінансовому плануванні.

Головними функціями бюджетування на підприємстві є такі:

забезпечення досягнення стратегічних цілей у процесі поточного планування розвитку підприємства;

визначення потреб у фінансових ресурсах та оптимізація грошових потоків підприємства;

координація - узгодження діяльності різних підрозділів підприємства;

комунікація - доведення планів до усвідомлення керівниками різних рівнів;

мотивація - стимулювання керівників підрозділів на досягнення цілей підприємства;

контроль і оцінка ефективності діяльності структурних підрозділів та всього підприємства на основі аналізу планових та фактичних показників діяльності.

При розгляданні бюджетування як процесу необхідно виокремити три його основні складові: організаційне забезпечення, процес і технологію бюджетування.

Організаційне забезпечення стосується питань внутрішньо-фірмової організації підрозділів і служб підприємства, які несуть відповідальність за забезпечення і підтримку самого процесу бюджетування.

Процес бюджетування поділяється на окремі процедури: планування, виконання бюджетів, збір та аналіз фактичних даних для проведення контролю.

Технологія бюджетування включає в себе формування та консолідацію бюджетів підприємства. Для цього визначається фінан-

157

ФІНАНСОВА ДІЯЛЬНІСТЬ СУБ'ЄКТІВ ГОСПОДАРЮВАННЯ

сова структура підприємства - сукупність центрів відповідальності. Для кожного з них окремо формуються відповідні бюджети.

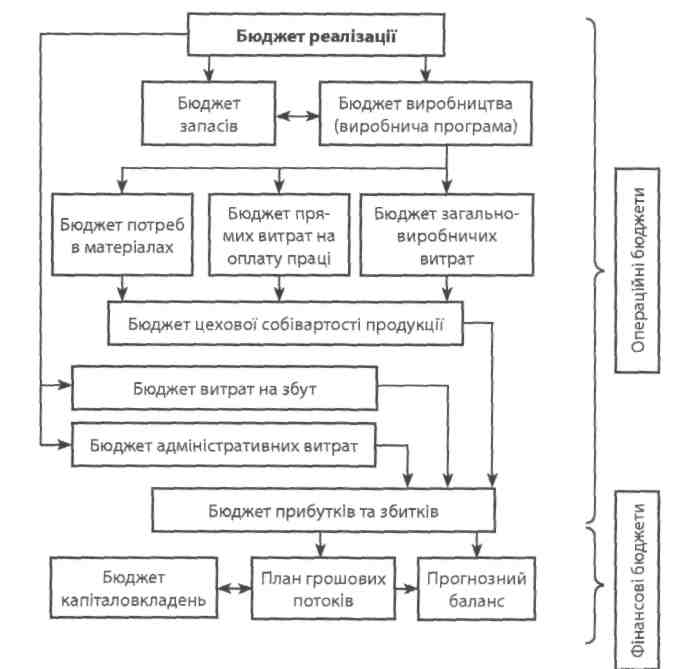

Рис. 6. Структура бюджетів підприємства

158

Бюджети поділяються на два основні види: поточний (операційний), який відображає операційну діяльність підприємства, та фінансовий план, який представляє собою прогноз фінансової звітності підприємства. Система бюджетів підприємства наведена на рис. 6.

Лекція 12. Бюджетування на підприємстві

Зведений (генеральний) бюджет - сукупність бюджетів, що узагальнюють майбутні операції всіх підрозділів підприємства. Він включає дві групи бюджетів: операційні та фінансові.

Операційні бюджети - сукупність бюджетів витрат і доходів, які забезпечують складання бюджетного звіту про прибуток.

Фінансові бюджети - сукупність бюджетів, що відображають заплановані грошові потоки та фінансовий стан підприємства. Бюджетне планування здійснюється в такому порядку:

встановлення фактора (причини), який обмежує випуск продукції;

підготовка програми збуту;

первісна розробка бюджетів;

обговорення бюджетів з вищим керівництвом;

координація та аналіз планових бюджетів;

остаточне ухвалення та прийняття бюджетів.