9.2. Дохідний підхід до оцінки вартості підприємства

Оцінка вартості підприємства з використанням дохідного підходу ґрунтується на визначенні теперішньої вартості очікуваних доходів від володіння корпоративними правами підприємства та може здіисноватися з використанням дисконтування грошових потоків або (та) визначення капіталізованої вартості доходів.

Згідно з методом дисконтування грошових потоків вартість об'єкта оцінки прирівнюється до сумарної теперішньої вартості майбутніх чистих грошових потоків або дивідендів, які можна отримати в результаті володіння підприємством, зменшеної на величину зобов'язань підприємства та збільшеної на вартість надлишкових активів.

Надлишкові активи - це активи підприємства, що в даний час не використовуються ним для отримання фінансового результату та використання яких на даному підприємстві у зазначений спосіб

112

Лекція 9. Оцінка вартості підприємства

і належним чином є фізично неможливим або економічно неефективним. Надлишкові активи оцінюються, виходячи з найкращого альтернативного варіанта їх використання.

Оцінка вартості підприємства може здійснюватися на базі сукупного капіталу (брутто-вартість) або на базі власного капіталу (нетто-вартість). Брутто-підхід використовують, якщо структура капіталу підприємства є задовільною і вона не перевантажена боргами. При наявності значного обсягу зобов'язань для об'єктивної оцінки вартості підприємства доцільно використовувати нетто-підхід.

Брутто-вартість підприємства визначаться при дисконтуванні прогнозної суми чистого грошового потоку за окремі періоди. Нетто-вартість підприємства визначається як різниця між брутто-вартістю та сумою позичкового капіталу.

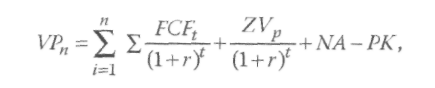

Нетто-вартість підприємства розраховується за формулою:

(18)

(18)

де УР - нетто-вартість підприємства на дату оцінки;

РСР( - сумарна величина операційного та інвестиційного чистого грошового потоку за період;

ТУ - залишкова вартість підприємства за період;

НА - надлишкові активи;

РК- позиковий капітал підприємства;

г - коефіцієнт, який характеризує ставку дисконтування.

При оцінці вартості підприємства методом дисконтування грошових потоків необхідно встановити такі базові показники:

період прогнозування грошових потоків;

обсяг очікуваних чистих грошових потоків у розрізі окремих періодів;

ставка дисконтування;

залишкова вартість підприємства.

113

ФІНАНСОВА ДІЯЛЬНІСТЬ СУБ'ЄКТІВ ГОСПОДАРЮВАННЯ

Період прогнозування грошових потоків може дорівнювати періоду корисної експлуатації об'єкта; збігатися зі строками, на які планується вкласти кошти у підприємство, або охоплювати період до моменту повної стабілізації діяльності та доходів підприємства.

Величину чистих грошових потоків слід прогнозувати на основі аналізу результатів фінансово-господарської діяльності підприємства за попередні звітні періоди, прогнозних звітів про фінансові результати та прогнозних показників балансу.

Ставка дисконтування характеризує норму прибутку, за якою майбутні грошові надходження приводяться до теперішньої вартості на момент оцінки.

Для цілей оцінки вартості підприємства ставка дисконтування може розраховуватися на основі середньозваженої вартості капіталу підприємства або як сума процентної ставки з мінімальним ризиком (чи безризикової) та кумулятивної надбавки за ризик.

Залишкова вартість підприємства характеризує величину чистого грошового потоку, який можна отримати в результаті ліквідації підприємства чи продажу його корпоративних прав.

Для розрахунку залишкової вартості підприємства застосовуються такі методи:

визначення ліквідаційної вартості;

визначення чистих активів на кінець останнього прогнозного періоду;

за логікою моделі Гордона;

з використанням триступеневої моделі розрахунку.

Оцінку вартості підприємства методом капіталізації доходів

доцільно здійснювати при стабільності доходів суб'єкта господарювання чи стабільних темпах їх зміни. Доходи переводяться у вартість з використанням ставки капіталізації.

Залежно від цілей оцінки при визначенні вартості підприємства за доходи можуть прийматися: прибуток до оподаткування, чистий прибуток або чистий грошовий потік від операційної та інвестиційної діяльності.

114

Лекція 9. Оцінка вартості підприємства

Ставка капіталізації - показник, який використовується для переведення доходу у вартість і вимірюється у процентах.

Ставка капіталізації може бути встановлена за тією ж методикою, що й ставка дисконтування. Однак для оцінки вартості підприємства методом капіталізації доходів ставка капіталізації найчастіше дорівнює ставці вартості залучення власного капіталу - очікуваної інвесторами ставки доходності за внесками у корпоративні права підприємства.

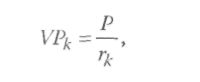

Вартість підприємства за методом капіталізації доходів оцінюється за формулою:

(19)

(19)

де УРк - вартість підприємства за методом капіталізації доходу; Р - очікувані доходи підприємства, які підлягають капіталізації; гк - ставка капіталізації.

Для визначення нетто-вартості підприємства у формулі (19) за доходи приймають чистий прибуток. Брутто-вартість підприємства встановлюється як різниця частки від ділення прибутку до сплати процентів на середньозважену вартість капіталу та суми позичкового капіталу.

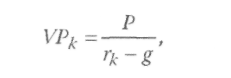

При стабільних темпах приросту доходів підприємства його вартість розраховується за формулою:

(20)

(20)

де $ - темп приросту доходів підприємства.

У разі використання методу капіталізації доходів залишкова (ліквідаційна) вартість підприємства не враховується. Вважається, Що в нескінченому періоді чи через значний проміжок часу (кількість років) ця вартість повністю списується і фактично дорівнює нулю.

115

ФІНАНСОВА ДІЯЛЬНІСТЬ СУБ'ЄКТІВ ГОСПОДАРЮВАННЯ

При використанні дохідного підходу при оцінюванні вартості підприємства виникає ризик неточної оцінки майбутніх грошових потоків, невірно встановленої ставки дисконтування або ставки капіталізації.