8.3. Оцінка доцільності вкладень у корпоративні права

Прийняття рішення щодо доцільності вкладень у корпоративні права може здійснюватися за результатами фундаментального або (та) технічного аналізу.

Фундаментальний аналіз полягає у визначенні реальної внутрішньої вартості акцій. Вона оцінюється як дисконтована вартість майбутніх доходів, що генеруються даним цінним папером.

Інвестору необхідно оцінити майбутні дивіденди, які він отримає в результаті від володіння акцією. Для цього здійснюється аналіз фінансово-господарської діяльності емітента. Окрім того, підлягає аналізу дивідендна політика підприємства-емітента, його прибутки та рентабельність, ліквідність, фінансова стійкість тощо. Серед якісних чинників, які впливають на вартість корпоративних прав, оцінюються якість менеджменту, спроможність до інновацій, ситуація на ринку тощо.

У процесі фундаментального аналізу акцій розраховуються статистичні і динамічні показники.

Технічний аналіз - це сукупність методів і прийомів прогнозування тенденцій змін цін на ліквідних ринках цінних паперів з використанням виключно технічних характеристик ринку - динаміки цін і обсягів операцій із купівлі-продажу цінних паперів.

Майбутній ринковий курс акцій визначається на основі аналізу ринкових індексів та рейтингів, цінових графіків та діаграм. За результатами аналізу встановлюються найсприятливіші проміжки часу для їх купівлі-продажу з прогнозуванням можливостей отримання прибутку у вигляді курсових різниць.

Розрізнять дві основні групи методів і прийомів технічного аналізу. Перша група досліджує базові тенденції на фондовому ринку чи окремому його сегменті (аналіз фондового індексу чи індексу активності в розрізі окремих галузей). Друга група призначена для аналізу тенденцій розвитку ринкового курсу акцій окремого емітента.

102

Лекція 8. Фінансові інвестиції підприємств

В умовах нерозвинутості ринкових механізмів об'єктивної оцінки курсів цінних паперів і низької ліквідності ринку перевага віддається фундаментальному аналізу, у процесі якого розраховуються такі показники.

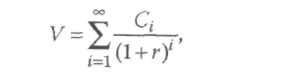

Поточна внутрішня вартість будь-якого цінного папера

розраховується за формулою:

(9)

(9)

де Сі - очікуваний щорічний грошовий потік в /-тому періоді (як правило, дивіденди), грн;

г - необхідна ставка доходності або норма поточної доход-ності.

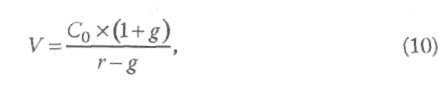

Поточна внутрішня вартість акції з постійним приростом дивідендів визначається з використанням моделі Гордона:

де С0 - базова сума дивідендів (останнього виплаченого доходу), грн; § - темп приросту дивідендів, у долях одиниці.

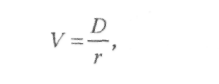

Внутрішня вартість акцій з виплатою постійних дивідендів

розраховується за формулою:

(Н)

(Н)

де И - величина річних дивідендів, що виплачуються, грн; г - ставка доходності акцій.

Для аналізу ефективності вкладень інвестора в покупку акцій використовуються такі види доходності.

103

Кінцева та сукупна доходність акцій визначається, якщо інвестор планує реалізацію акцій за певною ціною.

Якщо інвестор тимчасово володіє акціями та отримує дохід не у вигляді дивідендів, а у вигляді приросту курсової вартості акцій, річна доходність цінного папера розраховується за формулою:

![]() (17)

(17)

де Р0 - ціна покупки акції, у процентах до її номінальної вартості або у грн;

Рг - ціна продажу акції, у процентах до її номінальної вартості або у грн;

І - кількість днів із дня придбання до продажу акцій.

Прийняття рішень щодо доцільності інвестування коштів у акції також здійснюється за результатами аналізу показників ефективності дивідендної політики підприємства-емітента, а саме:

балансового курсу корпоративних прав;

чистого прибутку, що припадає на одну просту акцію;

дивідендів на одну просту акцію;

рентабельності акцій;

відношення ринкового курсу до чистого прибутку на одну акцію;

відношення ринкового курсу акцій до показника чистого грошового потоку на одну акцію.