8.2. Оцінка доцільності вкладень в боргові цінні папери

З метою оцінки доцільності вкладень у боргові цінні папери (облігації) визначають поточну вартість облігацій та показники її доходності.

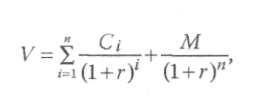

Поточна вартість процентної облігації (V) визначається наступним чином:

(1)

(1)

де Сі - сума відсотків по облігації за і-гий період, грн;

М - сума, яку отримає власник облігації при її погашенні (як правило, дорівнює номінальній вартості облігації), грн;

г - дисконтна ставка, яка визначається на рівні середньої ставки за подібними зобов'язаннями на ринку;

п - число періодів, які залишаються до погашення облігації.

98

Лекція 8. Фінансові інвестиції підприємств

Поточна вартість дисконтної облігації визначається таким чином:

![]() (2)

(2)

Рішення щодо інвестиційних вкладень в облігації може бути прийнято, якщо поточна вартість інвестиції перевищує собівартість інвестиції, тобто грошові виплати на її придбання.

У разі наявності альтернативних вкладень перевага віддається тому фінансовому інструменту, вартість якого є найвищою. Поточна вартість боргових цінних паперів є абсолютним показником оцінки доцільності інвестицій. Відносними показниками оцінки доцільності інвестицій є показники дохідності.

Купонна доходність облігації ((ік) визначається таким чином:

![]() (3)

(3)

де С - річний купонний дохід, грн; М - номінальна ціна облігації, грн.

Поточна доходність облігації (4 ) розраховується за формулою:

![]() (4)

(4)

де РУ0 - ціна, за якою була придбана облігація інвестором, грн.

Інвестор, як правило, обирай той варіант інвестицій, який забезпечує найвищий рівень дохідності.

При оцінці доцільності фінансових інвестицій здійснюється оцінка ефективної ставки процента.

Ефективна ставка процента за фінансовими інвестиціями - це реальна ставка дохідності (рентабельність) інвестиційних вкладень за визначений період. Цей показник характеризує рентабельність інвестиційних вкладень і розраховується як відношення річного

99

ФІНАНСОВА ДІЯЛЬНІСТЬ СУБ'ЄКТІВ ГОСПОДАРЮВАННЯ

процента за вкладеннями, скоригованого на середньорічну суму дисконту (+) чи премії (-), до величини вкладень (собівартості інвестицій).

Якщо

погашення облігації здійснюється в

кінці періоду, то ефективна ставка

процента (<зО розраховується за

формулами:

ставка

процента (<зО розраховується за

формулами:

де ДРУ - приріст або збиток капіталу, який дорівнює різниці між ціною реалізації (номіналом) та ціною купівлі облігації інвестором, грн;

п - кількість років обігу облігації;

і - фіксована процентна ставка по облігації, %;

Кг - курс погашення облігації (відношення ціни реалізації облігації до), %;

К - курс емісії облігації (відношення ціни придбання облігації до її номінальної вартості), %.

У разі, якщо погашення облігацій здійснюється щорічно рів ними сумами, то у формулах (5) і (6) для розрахунку ефективної ставки процента замість (и) доцільно підставити середню величи ну терміну обігу облігації (і): і = .

Ефективна ставка процента за дисконтною облігацією розраховується за формулою:

![]()

Вигідність інвестицій визначається на основі поршняння ефективної ставки процента за кількома альтернативними об'єктами інвестування. Перевага віддається тим інвестиціям, які характеризуються вищою ефективною ставкою процента.

100

Лекція 8. Фінансові інвестиції підприємств

Ринковий курс цінних паперів значною мірою залежить від зміни процентних ставок на ринку капіталів. Якщо вони зростають, курс цінних паперів із фіксованою номінальною ставкою дохідності падає, і навпаки. Тому інвестор може зазнати ризику курсових втрат при реалізації цінних паперів з фіксованою ставкою дохідності до настання терміну їх погашення.

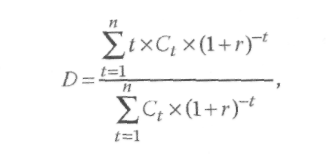

Найважливішим інструментом оцінки ризику зміни процентних ставок є розрахунок показника дюрації.

Дюрація характеризує середньозважений період, протягом якого інвестор може амортизувати собівартість інвестиції, тобто отримати початкову суму фінансових вкладень.

Показник дюрації визначається за формулою:

(8)

(8)

де .0 - показник дюрації;

І - порядковий номер періоду отримання доходу, І = 1,..., п;

п - тривалість обігу цінної папери;

Сс - чистий грошовий потік (очікуваний дохід) від інвестиції в періоді І;

г - ринкова ставка дисконту за аналогічними фінансовими вкладеннями.

На величину дюрації впливають періодичність та величина сплати інвестору доходів за фінансовою інвестицією. Значення цього показника за дисконтної облігацією збігаються зі строком її погашення. Чим ближче показник дюрації до планового періоду вкладення коштів, тим меншим є ризик зміни процентних ставок.

101

ФІНАНСОВА ДІЯЛЬНІСТЬ СУБ'ЄКТІВ ГОСПОДАРЮВАННЯ