Лекція 4.

Внутрішні джерела фінансування підприємств

Класифікація внутрішніх джерел фінансування підприємства.

Самофінансування підприємства.

Забезпечення наступних витрат і платежів.

Чистий грошовий потік

4.1. Класифікація внутрішніх джерел фінансування підприємства

Під внутрішнім фінансуванням розуміється використання частини прибутку на покриття витрат господарської діяльності підприємства та її фінансування звільненим капіталом через амортизацію і зміну структури майна.

Спрямування прибутку на накопичення веде до збільшення майна в активі та капіталу в пасиві підприємства. Перетвбрення майна на гроші приводить до збільшення власного капіталу підприємства, за рахунок якого можливо фінансування витрат на його фінансово-господарську діяльність.

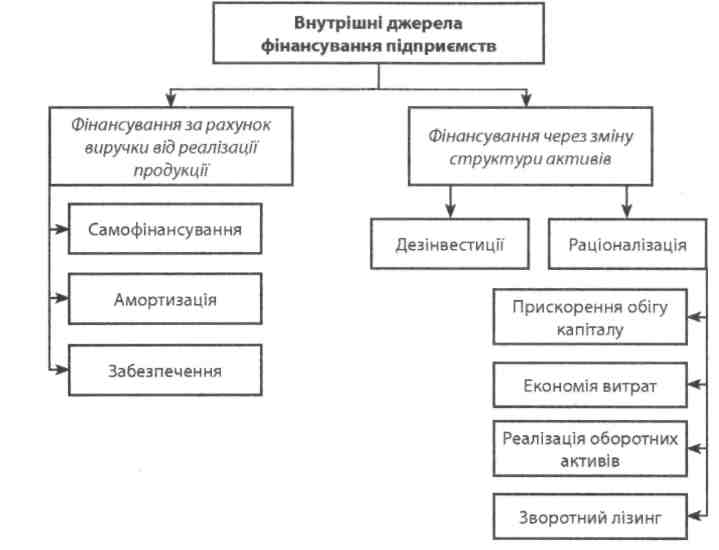

Класифікація внутрішніх джерел фінансування підприємства наведена на рис. 5.

Самофінансування - це покриття витрат фінансово-господарської діяльності підприємства за рахунок прибутку у відкритій чи прихованій формі.

Амортизаційні відрахування не належать до самофінансування, їх величина залежить від амортизаційної політики підприємства, яка базується на встановлених державою принципах, методах та нормах амортизаційних відрахувань. Вона спрямована на збільшення цього внутрішнього джерела фінансування.

49

ФІНАНСОВА

ДІЯЛЬНІСТЬ СУБ'ЄКТІВ ГОСПОДАРЮВАННЯ

Забезпечення наступних витрат і платежів - це нараховані в звітному періоді майбутні витрати і платежі, величина яких може бути визначена тільки на основі прогнозних оцінок, а також залишки коштів цільового фінансування і цільових надходжень.

Дезінвестиції включають грошові надходження від реалізації необоротних активів та фінансових інвестицій.

Раціоналізація - це комплекс заходів, спрямованих на підвищення ефективності використання активів підприємства та зменшення його грошових видатків у результаті поліпшення організації оборотних активів.

50

Лекція 4. Внутрішні джерела фінансування підприємств

До основних заходів раціоналізації відносять:

прискорення обігу капіталу за рахунок скорочення операцій-ного циклу, вдосконалення складування товарно-матеріальних цінностей, укладання договорів за більш привабливими та зручними умовами постачання сировини, матеріалів, палива, прискорення документообігу тощо;

економія витрат на виробництво та збут продукції за рахунок зменшення матеріалоємності виробів, впровадження нової техніки і технології, ліквідації простоїв, втрат, браку, поліпшення організації праці тощо;

реалізація оборотних активів, які не використовуються в процесі виробництва продукції;

зворотний лізинг - система двох угод, за якої підприєм-ство-власник продає обладнання іншій стороні з одночасним укладанням договору про його довготермінову оренду у покупця. Такою стороною можуть бути комерційні банки, інвестиційні чи лізингові компанії. В результаті такої операції підприємство отримує у своє розпорядження кошти від продажу обладнання, які використовуються для фінансування фінансово-господарської діяльності. Лізингодавець кредитує підприємство, одержуючи як забезпечення право власності на його майно.

Самофінансування, амортизація та забезпечення виникають у процесі операційної діяльності підприємства та пов'язані із отриманням виручки від реалізації продукції (робіт, послуг).

Віднесення до внутрішніх джерел фінансування дезінвестицій та раціоналізації пояснюється тім, що підприємство отримує доходи від реалізації оборотних та необоротних активів, інші доходи без залучення коштів на ринку капіталів. Ці грошові надходження залишаються в розпорядженні підприємства після сплати всіх податків та спрямовуються на покриття потреби підприємства в капіталі.

В умовах нерозвиненого фінансового ринку, коли підприємства мають обмежені можливості залучати капітал із зовнішніх джерел шляхом випуску акцій, облігацій, отримання банківських позичок,

51

ФІНАНСОВА ДІЯЛЬНІСТЬ СУБ'ЄКТІВ ГОСПОДАРЮВАННЯ

внутрішнє фінансування перетворюється в головний і чи не єдиний спосіб забезпечення фінансовими ресурсами продовження діяльності суб'єкта господарювання.