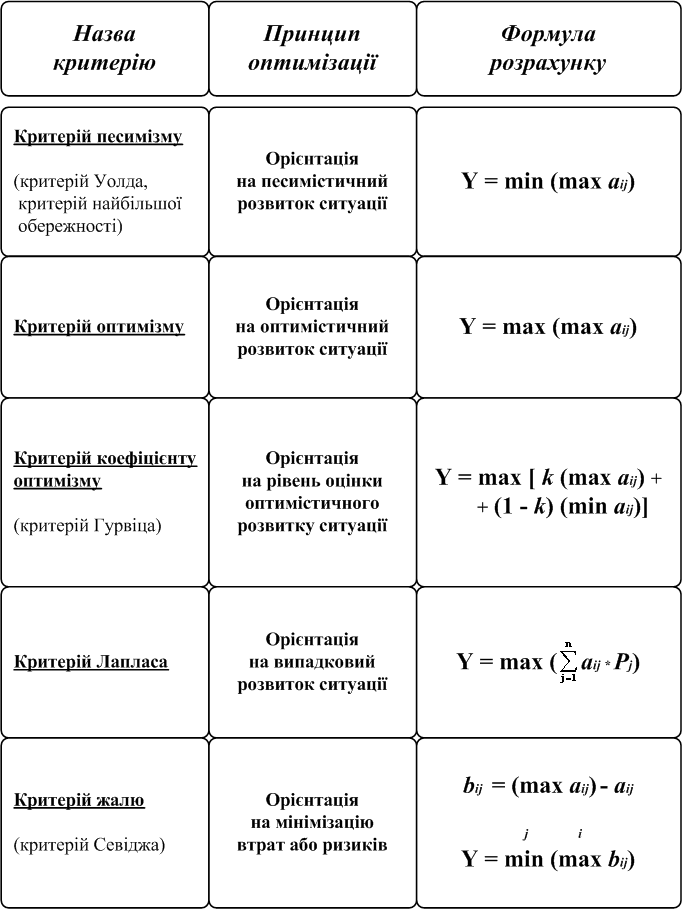

Таблица 4.1 Критерии теории статистических решений

ПРИМЕРЫ РЕШЕНИЯ ЗАДАЧ

2. Примеры типичных заданий, которые выносятся на экзамен

1. Типичная задача на использование метода платежной матрицы

Организация имеет 3 альтернативы инвестирования своих средств:

в фирму по производству комплектующих;

в энергетическую компанию;

в фирму по производству продуктов питания.

При реализации каждой из альтернатив возможно возникновение двух ситуаций:

высокие темпы инфляции;

низкие темпы инфляции.

Вероятности возникновения отмеченных ситуаций составляют соответственно 0,3 и 0,7. Рассчитаны эффекты от реализации каждой альтернативы приведенные в таблице:

Альтернативы инвестирования средств |

Возможен уровень инфляции |

|

|||

Высокий (р=0,3) |

Низкий (р=0,7) |

|

|||

1) производство комплектующих |

-10000 |

+50000 |

|||

2) энергетическая компания |

+90000 |

-15000 |

|||

3) производство продуктов питания |

+30000 |

+25000 |

|||

Какой из альтернатив инвестирования средств следует отдать преимущество?

Рассчитаем ожидаемые эффекты от реализации каждой альтернативы:

ЕV1=0,3(-10000)+ 0,7(+50000)=32000

ЕV2=0,3(+90000)+ 0,7(-15000)=16500

ЕV3=0,3(+30000)+ 0,7(+25000)=26500

Первая альтернатива имеет наибольший ожидаемый эффект, потому организация должна инвестировать средства в фирму по производству комплектующих.

2. Типичная задача на использование метода “дерева решений”.

Фирма имеет 3 альтернативы вкладывания средств для расширения своей деятельности:

вложить средства в приобретение новой фирмы;

вложить средства в расширение существующих производственных мощностей;

положить деньги на депозитный счет в банк.

В процессе реализации каждой альтернативы возможны следующие ситуации:

стабильный рост;

стагнация;

высокие темпы инфляции.

Вероятность наставання каждой ситуации составляет соответственно: р1=0.5; р2=0.3; р3=0.2.

Результатом инвестирования средств фирмы является окупаемость инвестиций, поданная за помощью коэффициенту окупаемости инвестиций ROI( RETURN ON INVESTMENT ) в процентах. Величина коэффициента ROI рассчитана фирмой (см. рис.).

Для выбора лучшей альтернативы, фирма собрала необходимую информацию и построила дерево решений, как показано на рисунку:

Анализ графику начинаем продвигаясь справа налево.

Определяем ожидаемую величину окупаемости инвестиций для первой альтернативы путем умножения расчетной величины ROI на вероятность событий. В нашем случае ожидаемая величина окупаемости инвестиций составляет:

(15,0 * 0,5 ) + ( 9,0 * 0,3 ) + ( 3,0 * 0,2 )=7,5 + 2,7 + 0,6= 10,8

То же определяем для второй и третьей альтернатив:

( 10,0 * 0,5 ) + ( 12,0 * 0,3 ) + ( 4,0 * 0,2 )=5,0 + 3,6 + 0,8= 9,4

( 6,5 *0,5 ) + ( 5 * 0,3 ) + ( 6 * 0,2 )=3,25 + 1,80 + 1,20=6,25

Сравним между собой полученные величины ожидаемого коэффициента инвестиций, и выберем лучший вариант.

Рис. График "дерева решения" в задаче инвестирования средств фирмы

В нашем случае лучшим вариантом 1-й, потому что его реализация обеспечивает наибольший коэффициент ROI.