Глава 2. Анализ инвестиционной привлекательности Республики Казахстан

В данном отчете представлен анализ тенденций в области инвестиционного климата Казахстана. В нем так же содержится ряд рекомендаций по созданию благоприятных условий для ведения бизнеса в стране и раскрытия ее экономического потенциала. Результаты исследования инвестиционной деятельности Казахстана основаны на изучении мнений 211 представителей компаний из 27 стран относительно потенциала казахстанской экономики и динамики последних тенденций в области иностранных инвестиций.

Согласно данным обзора “Прогноз развития быстрорастущих рынков”, проведенного “Oxford economics”, Казахстан вошел в тройку наиболее быстрорастущих экономик по показателю стреднегодового ВВП за период с 2000 по 2011 год. Страна успешно осуществила ряд структурных и регуляторных реформ, сохраняя политическую и макроэкономическую стабильность. Курс развития Республики Казахстан, направленный на диверсификацию экономики, поддержку предпринимательства, а также ведение открытого и конструктивного диалога с инвесторами, дал положительные результаты для страны.

Экономика Казахстана характеризуется стабильным показателем притока ПИИ в течение последнего десятилетия. Значительные результаты в данной области можно объяснить рядом факторов, включая наличие природных\ресурсов, проведение правительством политики привлечения иностранных инвесторов и раскрытия экономического потенциала страны, определение ряда приоритетных для развития экономики секторов, среди которых − сельское хозяйство, транспорт и логистика. Страна осуществляет ряд крупномасштабных реформ, направленных на повышение производительности и конкурентоспособности, а также на обеспечение сбалансированного социальноэкономического развития.

2011 год был особенным для Казахстана — страна отметила двадцатилетие своей независимости. В течение прошедших двух десятилетий Казахстан достиг выдающихся результатов в области трансформирования экономики. Была создана более прозрачная и в меньшей степени регулируемая деловая и социальная среда, основанная на рыночных принципах и являющаяся привлекательной для иностранных инвесторов. Менее чем за 20 лет показатель ВВП на душу населения увеличился более чем в 15 раз — с 700 долларов США до более чем 11 000 долларов США. Несомненно, иностранные инвестиции сыграли важную роль в восстановлении и переориентации нашей экономики. За 20 лет приток ПИИ в Казахстан составил более 140 млрд долларов США. Благодаря капиталу и знаниям иностранных инвесторов Казахстан укрепил свои позиции в качестве глобальной экономической державы, обладающей мощными энергоресурсами и имеющей амбициозные, но в то же время устойчивые планы на будущее.

Став независимым государством, Республика Казахстан смогла достичь значимых результатов не только в области привлечения иностранных инвестиций, но и в плане повышения конкурентоспособности страны. Казахстан находится в процессе модернизации институциональной системы, образовательной сферы и инфраструктуры, направляя усилия

на построение прочной основы для будущего экономического развития.

Можно сказать, что в условиях укрепления взаимосвязей в рамках мирового сообщества развитие партнерских отношений имеет первостепенное значение, в особенности в сфере решения сложных вопросов глобального характера.

Таким образом, экономическая интеграция остается одним из основных приоритетов внешней политики Казахстана. Она является важнейшей составляющей частью экономического развития страны. Недавнее создание Таможенного союза и Единого экономического пространства, а также активное взаимодействие с Шанхайской организацией сотрудничества являютсяяркими примерами нашей открытости и стремления быть ответственным участником международного сообщества. Однако путь прогресса не был гладким. Одна из сложнейших экономических задач — удержать темпы быстрого восстановления после мирового финансового кризиса, который оказался для нас настоящим испытанием, но в то же время стал хорошим уроком.

Банковский сектор и сфера недвижимости были в наибольшей степени подвержены негативному влиянию глобального кризиса. Тем не менее казахстанская экономика смогла выстоять и показать положительную

динамику в это сложное время. Она продемонстрировала рост ВВП 2% в 2009 году, возвратившись к докризисному уровню роста в 7,3%, 5% в 2010 и 2011 годах соответственно. Мы убеждены в том, что Казахстан обладает устойчивыми позициями в условиях динамично меняющейся социальноэкономической среды. Страна готова к решению сложных

задач и к использованию открывающихся возможностей для выполнения поставленных целей.

Представления инвесторов о Казахстане улучшаются, но все еще не позволяют отнести страну к группе наиболее привлекательных государств с точки зрения осуществления ПИИ. В дальнейшем инвестиционная привлекательность экономики Казахстана будет определяться реформами, направленными на повышение прозрачности

и предсказуемости нормативноправовой базы, улучшение качественных характеристик деловой среды, диверсификацию экономики и более активное освещение инвестиционных возможностей в стране.

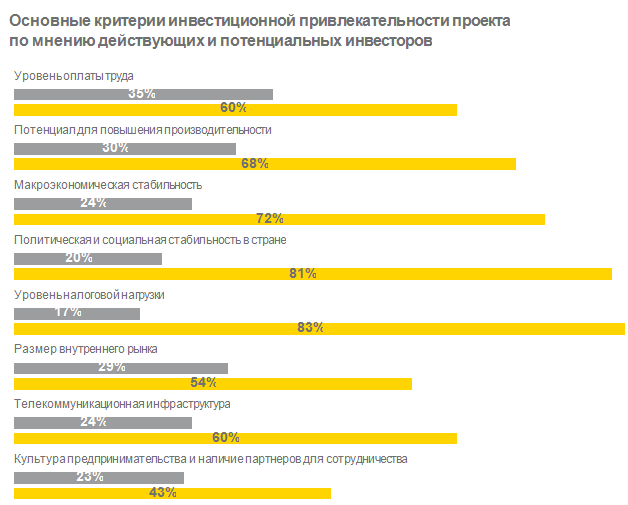

По мнению 35% респондентов, в течение последних двух лет инвестиционный климат в Казахстане улучшился. Результаты исследования свидетельствуют о существенных различиях между представлениями работающих в стране и потенциальных инвесторов. Так, 85% респондентов из числа работающих в Казахстане инвесторов считают страну наиболее привлекательной среди государств-членов СН с точки зрения осуществления инвестиционных проектов. Однако только 18% опрошенных потенциальных инвесторов разделяют это мнение. При этом среди потенциальных инвесторов 39% не располагают достаточной информацией об инвестиционной привлекательности Казахстана и СН в целом. Основными элементами инвестиционной привлекательности Казахстана, по мнению респондентов, являются конкурентоспособность в области затрат и макроэкономическая стабильность. 44% респондентов считают уровень оплаты труда привлекательным, 39% относят макроэкономическую стабильность к конкурентным преимуществам страны. По мнению респондентов, необходимо осуществить улучшения в следующих областях для повышения инвестиционной привлекательности Казахстана: профессиональная квалификация кадров (35%), качество транспортной инфраструктуры и логистики (45%), прозрачность и стабильность нормативно-правовой среды (50%). В течение следующих трех лет инвестиционный климат Казахстана улучшится, по мнению 43% респондентов (что наJ% выше аналогичного показателя 2010 года).

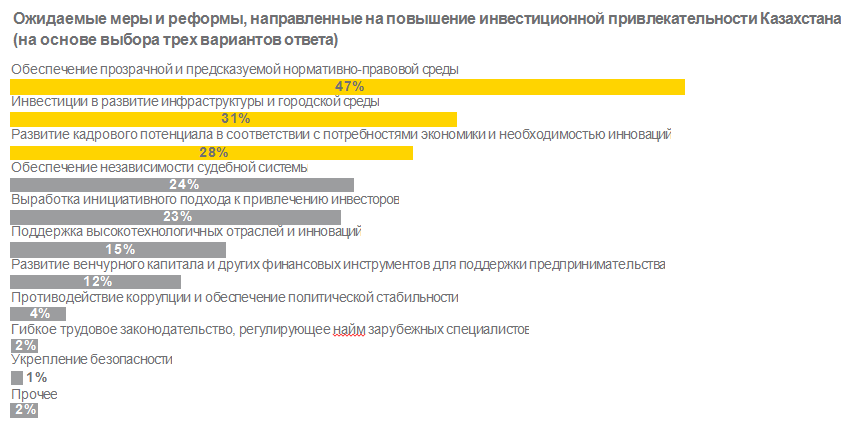

Лишь немногие опрошенные (9%) полагают, что инвестиционный климат ухудшится. Инвесторы еще не оценили потенциал Казахстана для ведения производственной и высокотехнологичной деятельности в широком спектре отраслей. По мнению респондентов, наиболее привлекательными с точки зрения инвестирования являются нефтегазовая отрасль (30% респондентов), горнодобывающая и металлургическая отрасли (23%), сельское хозяйство (14%), инфраструктура (10%). Участники исследования поделились своим мнением в отношении наиболее ожидаемых реформ, направленных на улучшение инвестиционного имиджа Казахстана: повышение прозрачности и предсказуемости нормативно-правовой среды (47%), создание качественной инфраструктуры (31%), развитие кадрового потенциала в соответствии с потребностями экономики и необходимостью инноваций (28%). Среди респондентов, осуществляющих деятельность в Казахстане, 28% считают, что стране необходимо повысить эффективность стратегии по привлечению ПИИ, направляя ее реализацию на диверсификацию экономики и освещая возможности инвестирования в различные сектора.

Быстрорастущие рынки определяют тенденции десятилетий.

Динамика развития глобальной экономики изменилась при появлении новых быстрорастущих рынков (БРР), которые пошатнули позиции

развитых экономик. 50 % мирового ВВП к 2020 году будет приходиться

на долю быстрорастущих рынков. 50 % от общемирового показателя приходится на быстроразвивающиеся страны.

К 2020 году на долю БРР будет приходиться 50% мирового ВВП по паритету покупательной способности, 38% общемировых потребительских расходов и 55% мировых капиталовложений в основные средства. Компания «Эрнст энд Янг» при содействии Oxford Economics проводит обзор 25 стран с наиболее высокими темпами роста, выбирая их на основе трех критериев. Это должны быть крупные рынки

с точки зрения как ВВП, так и численности населения, характеризующиеся динамичным ростом и имеющие стратегическое значение для развития бизнеса. Согласно данным обзора, Казахстан вошел в тройку наиболее быстрорастущих экономик мира после Катара и Китая, демонстрируя среднегодовой рост реального ВВП на уровне около 8% за период с 2000 по 2011 год.

Рассматриваемые 25 стран не объединены с точки зрения истории, экономической структуры, культуры и политических традиций. Однако,

несмотря на различия, быстрорастущие рынки имеют общие характеристики: большинство из них в последние годы проводили последовательную политику экономической либерализации, совершенствуя условия ведения бизнеса. При этом БРР гораздо сильнее зависят от экспорта, чем развитые экономики. Доля экспорта в ВВП быстроразвивающихся стран составляет около 50 % (по сравнению с 13% в США и 40% в еврозоне). Несмотря на общий благоприятный прогноз для БРР, их развитие не будет плавным. Оно потребует решения ряда вопросов, таких как снижение инфляционного давления, возникшего вследствие «перегрева» рынка, влияние притока капитала на конкурентоспособность обрабатывающей промышленности, а также создание достаточно развитой инфраструктуры (материально технической базы и трудовых ресурсов) для обеспечения экономического роста в долгосрочной перспективе.

ПИИ оказывают значительное влияние на экономику Казахстана. Так, показатель соотношения ПИИ к ВВП в 2010 году был одним из самых высоких среди рассматриваемой группы динамично развивающихся стран. В 2010 году приток ПИИ в Казахстан составил 1 % от общемирового показателя ПИИ, в то время как доля ВВП Казахстана в мировом масштабе составила 0,2%. Казахстан демонстрирует высокие показатели в области привлечения ПИИ, особенно в добывающих отраслях. Для реализации масштабных планов по диверсификации экономики и развитию приоритетных отраслей стране нужны стратегические партнеры — иностранные инвесторы, обладающие наукоемкими технологиями и специализированными знаниями. Для привлечения и удержания таких инвесторов стране необходимо дальнейшее совершенствование нормативно-правовой среды и правоприменительной практики, развитие инфраструктуры, раскрытие кадрового потенциала, активное освещение инвестиционных возможностей в различных секторах и меры стимулирования инвестиций.

Мнение инвесторов об инвестиционной деятельности и привлекательности Казахстана.

Согласно результатам исследования, 35% респондентов считают, что в 2011 году инвестиционный климат улучшился (в 2010 году такое мнение разделяли 27% респондентов). Макроэкономическая стабильность и потенциал экономического роста способствуют укреплению уверенности инвесторов. Несмотря на существенное влияние международного финансового кризиса, вызвавшего спад экономической активности в Казахстане, стране довольно быстро удалось восстановить темп роста экономики, который в 2011 году составил 7,5%.

По мнению 39 % респондентов, макроэкономическая ситуация в Казахстане остается стабильной. Для успешной конкуренции в области привлечения ПИИ на международном рынке и увеличения доли создаваемой

добавленной стоимости стране необходимо улучшить качественные показатели. К ним относятся уровень развития транспортной инфраструктуры и логистики, прозрачность и предсказуемость нормативно-правовой среды, наличие НИОКР, развитие кадрового потенциала в соответствии с экономическими потребностями и необходимостью инноваций. Например, в то время как 44% респондентов считают уровень оплаты труда в Казахстане привлекательным, некоторые участники исследования высказывают мнение о том, что отраслевая квалификация специалистов еще не соответствует уровню, обеспечивающему конкурентоспособность. Ряд респондентов связывают создание Таможенного союза и Единого экономического пространства между Республикой Беларусь, Республикой Казахстан и Российской Федерацией с возникновением новых возможностей для расширения рынка, а также формирования стимулов для повышения конкурентоспособности компаний и профессиональной квалификации кадров.

Несмотря на достигнутый существенный прогресс, нормативно-правовая среда в Казахстане требует дальнейшего совершенствования. Уровень прозрачности и предсказуемости нормативно-правовой среды считают недостаточным 50% респондентов. Основное беспокойство у участников исследования вызывают непоследовательное толкование законодательства и его избирательное применение, чрезмерное регулирование, завышенные требования в отношении «местного содержания », коррупция и недостаточная степень независимости судебной системы.

Инвестиционный климат Казахстана продолжает улучшаться.

Согласно результатам исследования, 35% респондентов полагают, что инвестиционный климат улучшился благодаря следующим факторам:

• Готовность правительства вести открытый и конструктивный диалог с инвесторами

• Способность правительства обеспечить макроэкономическую стабильность во время мирового экономического кризиса

• Появление дополнительных возможностей в рамках Таможенного союза и Единого экономического пространства

• Проведение последовательных реформ, включая осуществление крупномасштабных отраслевых программ и применение конструктивного подхода к реализации планов по привлечению ПИИ. По мнению 43% респондентов, инвестиционный климат Казахстана не изменился за последние годы. Однако 14% опрошенных считают, что он ухудшился по следующим причинам:

• Увеличение административного давления на бизнес и степени вмешательства государственных органов в бизнеспроцессы

• Ресурсный протекционизм, отмена соглашений о разделе продукции, исключение из соглашений по недропользованию положений о стабильности налогового режима

• Ухудшение в области правового регулирования и беспокойство инвесторов по поводу безопасности капиталовложений

• Ухудшение в области трудового законодательства, касающегося иностранных граждан, завышенные требования в отношении «местного содержания», что в совокупности, по мнению респондентов, может негативно отразиться на выполнении инвестиционных проектов

• Результаты реструктуризации банковского сектора, которые, по мнению некоторых респондентов, могут оказать отрицательное влияние на процесс привлечения новых инвесторов. Правительством разработаны планы по привлечению инвесторов с соответствующим техническим опытом, готовых

развивать несырьевые отрасли экономики. Однако некоторые респонденты выразили обеспокоенность расхождением планов с практическими мерами.

В частности, это касается внесенных изменений в порядок выдачи разрешений на работу, что оказывает негативное воздействие на реализацию существующих инвестиционных проектов.

Инвестиционные преимущества Казахстана: конкурентоспособность в области затрат.

Конкурентные преимущества Казахстана: высокий потенциал роста и привлекательный уровень оплаты труда.

• Уровень оплаты труда

По мнению 44% респондентов, уровень оплаты труда в Казахстане является привлекательным с точки зрения ведения бизнеса, однако 25% с этим не согласны. Из общего числа опрошенных только 25% удовлетворены уровнем квалификации кадров. При этом 35% считают необходимым улучшение профессиональной подготовки.

Участники исследования отмечают высокий уровень кадрового потенциала и общего образования, однако при этом указывают на недостаток знаний и навыков применительно к конкретным отраслям. Следует отметить, что нехватка специалистов, обладающих отраслевыми знаниями и опытом, может стать сдерживающим фактором для реализации потенциала роста в некоторых высокотехнологичных отраслях и сегменте бизнес-услуг. Результаты исследования выявляют недостаточное предложение на рынке

труда специалистов с практическими навыками и знанием современных технологий. Респонденты отмечают разрыв между поколениями профессионалов в технических областях: специалисты, получившие хорошее техническое образование в СССР, выходят на пенсию, а новая система образования пока еще не обеспечила надлежащую подготовку кадров, обладающих фундаментальными знаниями. Кроме того, респонденты отмечают относительно низкий интерес молодежи к построению карьеры в инженерно-технической сфере.

Возможность повышения производительности деятельности отметили 42% респондентов. В Казахстане принимаются меры в отношении модернизации экономики и создания стимулов для внедрения новых технологий и процессов. Однако, по мнению опрошенных, сложная нормативно-правовая среда затрудняет повышение производительности.

Сложная система налогового администрирования снижает привлекательность конкурентоспособных налоговых ставок.

• Конкурентоспособные налоговые ставки

Инвесторам необходимо устойчивое налоговое планирование. По мнению 37% респондентов, налоговая нагрузка является конкурентоспособной с точки зрения ведения бизнеса. Это объясняется введением несколько лет назад благоприятных ставок по некоторым видам налогов (например, ставка корпоративного подоходного налога составляет 20%, индивидуального подоходного налога — 10%).

• Сложность системы налогового администрирования и обеспечения соответствия законодательным требованиям Затраты, связанные с соблюдением законодательных требований, достаточно высоки. Участники исследования отметили, что налоговые проверки проводятся часто и являются обременительными, а размер штрафов и пени может быть непропорционально высоким по сравнению с суммой неуплаченного налога

или характером допущенной ошибки. По мнению респондентов, система налогового администрирования носит карательный характер, хотя должна быть нацелена на предотвращение налоговых нарушений и взаимодействие с налогоплательщиками. Некоторые респонденты отмечают, что в ходе налогового администрирования проявляется недостаточная объективность и контролирующие органы применяют избирательный подход при проведении

аудита отдельных компаний. Среди областей, вызывающих особую обеспокоенность респондентов, были отмечены применение положений соглашений об избежании двойного налогообложения и возмещение НДС из бюджета. Кроме того, исключение из соглашений по недропользованию положений о стабильности налогового режима стало для делового сообщества негативным сигналом, поскольку для инвесторов предсказуемость и стабильность системы налогообложения являются более

важными факторами, чем размер налоговых ставок. Сложная система налогового администрирования ослабляет положительный эффект от введения привлекательных налоговых ставок. Проведение политики взаимодействия с налогоплательщиками, основанной на принципе предотвращения налоговых нарушений, может способствовать совершенствованию системы налогового администрирования.

Инвестиционные возможности Казахстана в регионах.

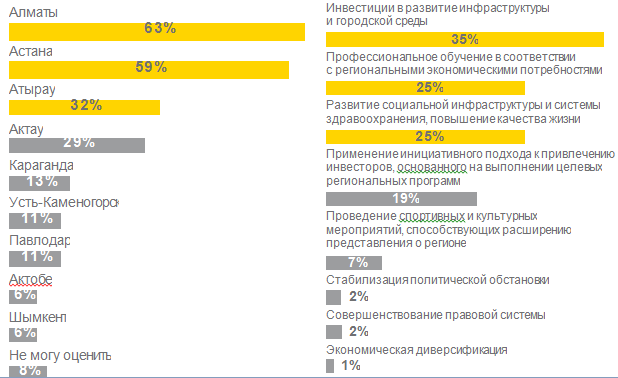

Мнения респондентов из числа работающих в Казахстане инвесторов об инвестиционных возможностях в регионах соответствуют тенденциям притока ПИИ. Полученные результаты опроса свидетельствуют об ограниченности представлений респондентов о региональных инвестиционных возможностях. Дисбаланс регионального развития не является уникальным явлением, присущим лишь Казахстану. Решение данного вопроса требует комплексного подхода, включая стратегические

долгосрочные планы развития регионов с учетом их конкурентных преимуществ, отраслевого подхода, мер в отношении поддержки предпринимательства с целью обеспечения устойчивого роста занятости

и повышения благосостояния населения. Правительство Казахстана работает над устранением дисбаланса регионального развития. С этой целью был разработан план, направленный на эффективное раскрытие экономического потенциала регионов, а также совершенствование социальной и физической инфраструктуры. Основные мероприятия в рамках плана предусматривают действия правительства и местных органов, направленные на определение экономических центров роста в разрезе регионов. Одновременно осуществляется совершенствование межбюджетных отношений с целью предоставления гражданам государственных услуг единого уровня качества независимо от места проживания.

Планы инвесторов на 2012 год.

Около половины респондентов из числа инвесторов, ведущих деятельность в Казахстане, планируют инвестиции с нулевого цикла или за счет расширения существующих мощностей. Следует отметить, что из числа респондентов, представляющих потенциальных инвесторов, только 4% планируют начать инвестиционную деятельность в стране в прошлом году.

Принятие компаниями инвестиционных решений зависит во многом от знания экономики Казахстана и понимания предлагаемых инвестиционных

возможностей.

Компании, уже работающие в Казахстане,

лучше подготовлены к долгосрочной

инвестиционной деятельности

Инвестиционная деятельность и привлекательность Казахстана в будущем.

Стране следует использовать свои конкурентные преимущества, в том числе положительный макроэкономический прогноз, развитые отношения с основными торговыми партнерами, значительные запасы полезных ископаемых, выгодное географическое положение между рынками Китая, Европы, России и лижнего Востока. Для наиболее полной реализации экономического потенциала и повышения конкурентоспособности Казахстану необходимо продолжать курс на развитие социальноэкономической инфраструктуры.

Растущая уверенность в повышении инвестиционной привлекательности Казахстана.

По мнению 43% респондентов, в течение ближайших трех лет инвестиционная привлекательность Казахстана повысится. Оптимизм инвесторов можно объяснить тем, что быстрорастущие рынки играют все более важную роль в глобальной экономике. Другими основаниями являются благоприятные макроэкономические перспективы Казахстана, значительные запасы полезных ископаемых, обеспечивающих экспортную выручку, и ожидание инвесторами результатов реализации крупномасштабных программ по диверсификации экономики. Только 9% опрошенных считают,

что инвестиционная привлекательность Казахстана снизится. Респондентов

беспокоят больше всего такие вопросы, как предсказуемость политического курса, последовательность экономической и инвестиционной политики, снижение эффективности системы правового регулирования, риск возобновления рецессии, вызванной кризисом суверенного

долга в европейских странах. При этом 33% участников исследования

полагают, что инвестиционная среда не изменится. Эта группа респондентов

считает, что основным фактором, определяющим развитие инвестиционного

климата, является политика правительства. По их мнению, правительству следует продолжить проведение эффективной макроэкономической политики, улучшить социальную среду и обеспечить соблюдение прав инвесторов.

Будущая диверсификация иностранных инвестиций по отраслям.

Большинство респондентов полагают, что в течение ближайших трех лет наибольшим потенциалом будут обладать добывающие отрасли, включая нефтегазовую и горнодобывающую. Возможно, результаты опроса отражают общее представление инвесторов о том, что в предыдущие десятилетия экономика страны росла во многом за счет природных ресурсов. В то же время результаты опроса подчеркивают стратегическую важность мощной ресурсной базы Казахстана. Очевиден также рост интереса к другим секторам, которые, по мнению респондентов, являются привлекательными для осуществления инвестиций. Несмотря на диверсификацию отраслей, в которых создаются новые инвестиционные проекты, нефтегазовая отрасль

остается основой экономики.

Она создает конкурентное преимущество, которое необходимо использовать для развития производства с высокой долей добавленной стоимости и вспомогательных наукоемких секторов.

Для привлечения ПИИ на осуществление стратегически важных и высокотехнологичных проектов целесообразно разработать соответствующие механизмы поддержки. К ним относятся гарантии государственных закупок, необходимые при строительстве дорогостоящих производственных предприятий на территории страны, предсказуемая система регулирования, современная инфраструктура, которая способна обеспечить возможность локализации производства, а также взаимодействия инвесторов с поставщиками и потребителями.

Ожидания инвесторов в отношении мер, направленных на повышение инвестиционной привлекательности Казахстана.