Методические указания

Инвестиционный риск всегда сопутствует выбору вариантов вложения финансовых ресурсов, а это связано со значительной неопределенностью в жизнеспособности проекта. Поэтому сначала следует максимально снизить влияние валютного и других рисков, для чего необходимо определить величину финансового риска на основе сравнения альтернативных вариантов.

Инвестиционный риск подразделяют на систематический и несистематический. Систематический риск связан с общей политической и экономической ситуацией в стране и в мире, в частности, с ростом цен на ресурсы, общерыночным падением спроса и т. д.

К категории несистематических рисков относят риск ликвидности, риск изменения процентной ставки, отраслевой и финансовый риски. При этом риск ликвидности связан с возможной задержкой в реализации вновь приобретенной ценной бумаги (или другого актива). Отраслевой риск связан с изменением состояния цен в данной отрасли экономики. Финансовый риск предприятия требует внимания как со стороны посредников рынка финансовых услуг, так и со стороны инвесторов.

I. Финансовое положение предприятия часто определяется уровнем собственных и заемных средств. Дело в том, что заемные средства (например, банковские кредиты) представляют собой достаточно выгодный источник финансирования деятельности корпораций, поскольку сумма процентов, выплачиваемых за кредит, как правило, ниже стоимости выпуска дополнительного тиража акций и облигаций. Но чем выше доля заемных средств, тем больше вероятность для акционеров остаться без дивидендов, поскольку значительная доля чистой прибыли уйдет кредитору в качестве процентов по долгу. При банкротстве такого предприятия часть сумм, полученных от реализации активов, пойдет в уплату долга, и возместить вложения инвесторов будет нечем! (Поэтому необходимо увидеть в финансовых документах компании, в которую Вы инвестируете средства, сумму ее кредиторской задолженности, определить с помощью эффекта финансового левериджа эффективность привлечения заемных средств). Показатель, отражающий уровень дополнительно генерируемой прибыли на собственный капитал при различной доле использования заемных средств, называется эффектом финансового левериджа. Он рассчитывается по следующей формуле:

3К ЭФЛ = (1 - Снп) * (КВРа - ПК) * ----- СК

где ЭФЛ – эффект финансового левериджа,%; Снп – ставка налога на прибыль, выраженная десятичной дробью; КВРа – коэффициент валовой рентабельности активов (отношение валовой прибыли к средней стоимости активов),%; ПК – средний размер процентов за кредит, уплачиваемый предприятием за использование заемного капитала,%; ЗК – средняя сумма заемного капитала; СК – средняя сумма собственного капитала.

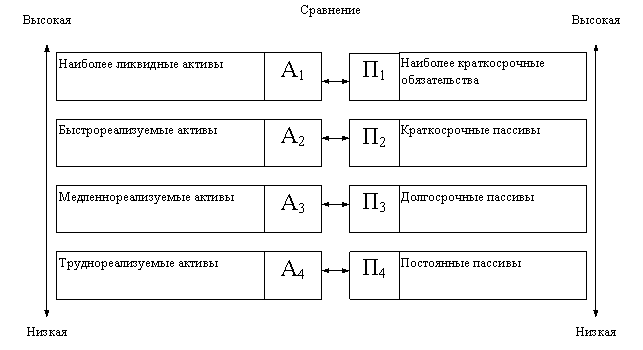

II. Одним из показателей финансовой устойчивости предприятия считается ликвидность баланса.

А 1 = строка 260 + строка 250.

А 2 = строка 240 + строка 270.

А 3 = строка 210 + строка 220 + строка 230 — строка 217.

А 4 = строка 190.

П 1 = строка 620 + строка 630 + строка 660.

П 2 = строка 610.

П 3 = строка 590.

П 4 = строка 490 + строка 640 + строка 650 + строка 217.

Организация считается ликвидной, если ее текущие активы превышают ее краткосрочные обязательства. Реальную степень ликвидности и ее платежеспособность можно определить на основе ликвидности баланса. При этом должны быть выполнены четыре условия: А 1>П1; А2>П2; А3>П3; А4 < П4.

III. Важнейшие правила инвестирования заключаются в следующем:

прибыль от инвестирования должна быть прямо пропорциональна риску, на который готов идти инвестор;

соотношение максимального убытка и собственных ресурсов представляет собой критический уровень риска, обычно вычисляемого по следующей формуле: Кr = Qm / Р

где Кr- коэффициент риска;

Qm -максимальная сумма убытка;

Р - объем собственных финансовых ресурсов.

IV. При учете возможных рисков, связанных с вложением капитала (инвестированием), следует учитывать макро- и микроэкономические показатели.

№ |

Виды риска |

Систематический риск (рыночный) |

|

|

|

Ухудшение общей экономической ситуации в стране |

|

|

Увеличение числа конкурирующих объектов |

|

|

Изменение федерального или местного законодательства |

Несистематический риск (риски, связанные с деятельностью компании) |

|

|

|

Снижение финансовых показателей компании |

|

|

Неэффективный менеджмент

|

|

|

Неполучение платежей

|

|

|

Криминогенные факторы

|

Таким образом, основными направлениями определения целесообразности инвестирования (в прямой форме) являются:

Финансовая устойчивость компании, наличие основных фондов (источник информации – финансовая отчетность).

Место на рынке (рейтинг, имидж компании).

Уровень допустимого риска (сумма допустимого риска не должна превышать суммы предполагаемой прибыли от инвестирования!).

Срок окупаемости инвестиций (т.к. велик рост инфляционного риска при долгосрочном инвестировании).

ЧДД (чистый дисконтированный доход) и ВНД (внутренняя норма доходности). Если размер ЧДД характеризуется положительным значением, то проект следует признать эффективным!

При выборе из нескольких проектов следует рассчитать коэффициент капитализации. Капитализация дохода - это процесс, определяющий взаимосвязь будущего дохода и текущей стоимости инвестиций. Коэффициент капитализации - норма дохода, отражающая взаимосвязь между доходом и стоимостью объекта оценки. Коэффициент капитализации равен соотношению чистого операционного дохода к сумме инвестирования. Выбрать тот проект, коэффициент капитализации которого выше.

Список литературы, необходимой для подготовки к деловой игре

Экономическая оценка инвестиций : учебник для вузов / М. И. Ример, Касатов А. Д., Матиенко Н. Н. – Спб. : Питер, 2007. – 480 с.

Риски во внешнеэкономической деятельности : учеб. пособие / авт. – сост. О. Н. Тутова, В.Г. Смоленская, В. И. Панченко. - Ростов н/Д : Российская таможенная академия, Ростовский филиал, 2005. – 166 с.

Методические рекомендации по расчету эффективности инвестиционных проектов. Официальное издание. - М. : Экономика, 2009.

Автор-разработчик Н.В. Мозолева