1.2 Свойства экономической информации

В настоящее время обработка экономической информации стала самостоятельным научно-техническим направлением с большим разнообразием идей и методов. Отдельные компоненты процесса обработки данных достигли высокой степени организации и взаимосвязи, что позволяет объединить все средства обработки информации на конкретном экономическом объекте понятием «экономическая информационная система» (ЭИС). Детальное изучение ЭИС опирается на понятия «информация» и «система», которые и будут далее рассмотрены.

Свойства экономической информации:

исходная и результативная информация в основной массе дискретна и представлена в алфавитно-цифровом виде;

характеризуется длительностью хранения;

исходная информация в основном фиксируется в первичных документах, которые непригодны для автоматического ввода в ЭВМ, что вызывает необходимость перезаписи данных на машинные носители;

одни и те же данные используются многократно для получения информации в различных экономических разрезах для всех видов служб и видов хозяйственной деятельности;

основная часть экономической информации подлежит регулярной периодической обработке;

характеризуется большим объемом и простыми операциями обработки;

в процессах обработки информации преобладают логические операции, а арифметические, как правило, сводятся к четырем арифметическим действиям;

полученная результативная информация часто используется в качестве исходной при последующих расчетах.

Требования к экономической информации:

точность обеспечивает ее однозначное восприятие всеми потребителями;

достоверность определяет допустимый уровень искажения как входной и выходной информации, при котором сохраняется эффективность функционирования системы;

оперативность отражает старение информации с течением времени и потерю актуальности. Чем оперативнее информация, тем выше ее ценность. Несвоевременность поступления информации вызывает запаздывание в принятии решений и ухудшение качества функционирования системы;

удобная форма представления информации, поступающей лицам, принимающим решения, должна максимально содействовать этому процессу. Плохо структурированная информация или представленная в неудобном для восприятия виде замедляет процесс принятия эффективного решения.

1.3 Классификация экономической информации

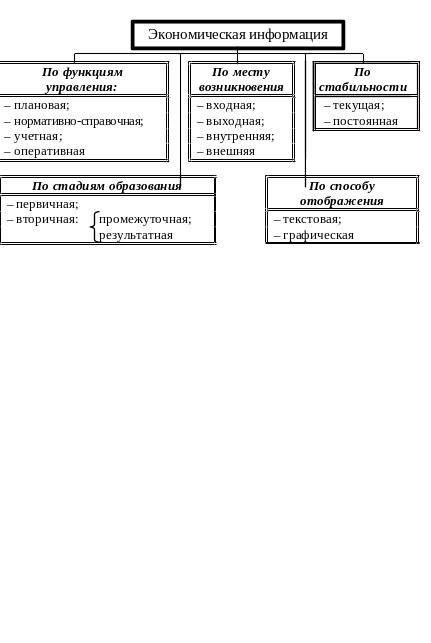

Экономическая информация на предприятиях, фирмах, в учреждениях необходима для управления трудовыми, финансовыми и материальными ресурсами. Классификация экономической информации представлена на рисунке 1.1.

Рис. 1.1 — Классификация экономической информации

Например, для управления трудовыми ресурсами необходимо иметь информацию:

о числе сотрудников и их профессии;

заработной плате и их должности;

прошлых достижениях сотрудников;

возможности их продвижения по службе.

Для управления финансовыми ресурсами необходимо иметь следующую информацию:

какие средства доступны;

сколько и на что израсходовано;

откуда поступают средства и сколько осталось.

Для управления материальными ресурсами необходимо знать:

какие материалы имеются в наличии;

откуда поступают и куда направляются все виды сырья;

количество заказов и сроки выполнения заказов;

наиболее экономичные виды заказов.

Таким образом, любое предприятие, фирму, учреждение можно рассматривать как некую информационную систему, которая состоит из отдельных элементов, из связей между ними, по которым циркулирует определенная информация, представленная нужным образом.

Рассмотрим эти признаки классификации подробнее.