2.2 Аналіз показникі роботи асаур

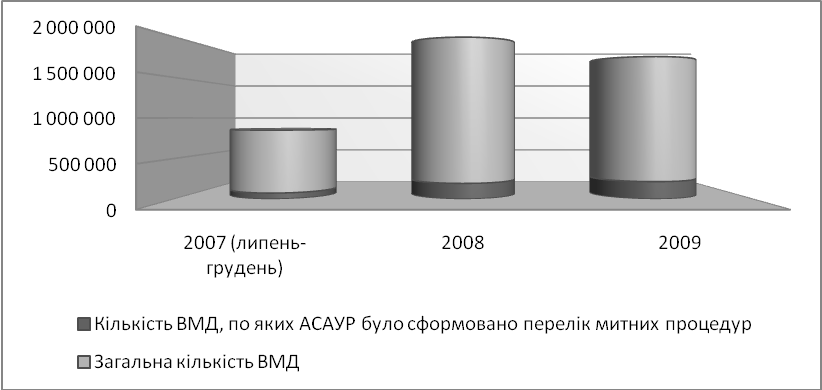

На сьогодні результативність роботи модуля АСАУР можна визначати за різноманітними критеріями. Один із найбільш достовірних та репрезентативних – це селективність. У нашому розумінні, селективність – це спрацювання системи відповідно до закладених у неї параметрів та критеріїв профілів ризиків на фоні загальної кількості декларацій. Іншими словами, це та частка товарів, по яких спрацювала АСАУР. Як уже зазначалось вище, деякі профілі можуть стосуватись окремих митних режимів, а деякі, можуть застосовуватись для кількох режимів одночасно. Тому доцільно буде розглянути селективність профілів ризику по таких режимах, як імпорт та експорт, Додаток Е., Рис. 2.4.

Рис. 2.4. Загальна селективність по митних режимах (складено автором за [31-33])

Як ми бачимо з Додатку Е, селективність по митному режиму Експорт майже у 5 разів менша, ніж по Імпорту. Це пов’язано із тим, що лише 8 профілів ризику із 69 діючих на сьогодні, стосуються експорту. Слід також зауважити, що селективність зростає пропорційно збільшенню кількості декларацій, що оформлюються за певний період.

Одним із цікавих розрізів дослідження селективності, також є дослідження кількості спрацювання АСАУР по митних органах (Див. Додатки Ж-К). [31-33] Проте, слід правильно трактувати велику частку селективності, що присутня на тій, чи іншій митниці. Те що на митниці селективність, наприклад, більше 20 % говорить про те, що на ній просто оформлюються, характерні для профілів ризику, товари.

Також слід звернути увагу на кількість відмовлених декларацій та детально дослідити причини відмови (Див. Додаток Л). У всіх випадках відмови невідкладно оформлюється Картка відмови в прийнятті митної декларації, митному оформленні чи пропуску товарів і транспортних засобів через митний кордон України. Картка формується в електронному вигляді з використанням програмно-інформаційного комплексу "Відмова в прийнятті митної декларації, митному оформленні чи пропуску товарів і транспортних засобів через митний кордон України" ЄАІС ДМСУ посадовою особою митного органу, яка з огляду на обставини прийняла рішення про відмову. [34]

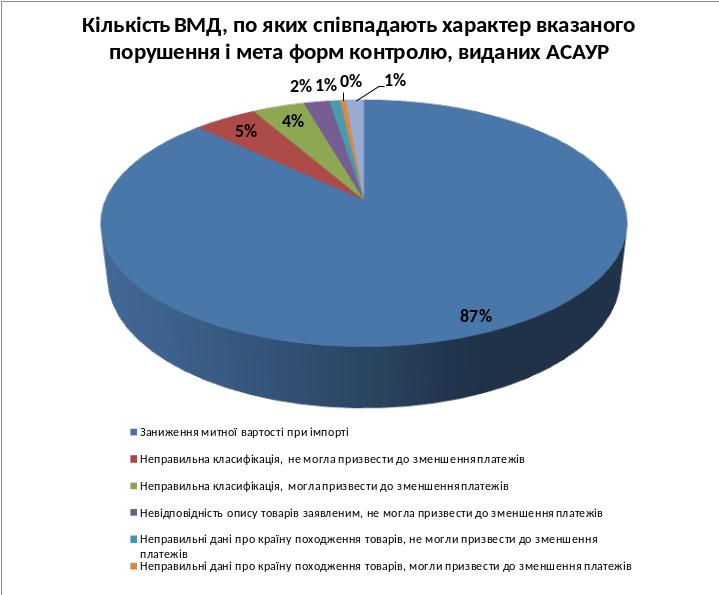

Отже, спробуємо детальніше зупинитися на причинах відмови, що трапляються найчастіше.

Ми бачимо, що динаміка спрацювань повторює динаміку оформлень і серед найпоширеніших причин відмови - це, звичайно, заниження митної вартості при імпорті, на яку припадає 87 %. Інші причини – це неправильна класифікація, невідповідність опису товару заявленим, неправильні дані про країну походження. Зобразимо дані на графіку, Рис. 2.5. при цьому візьмемо узагальнені дані за увесь досліджуваний період з липня 2007 по кінець 2009 року.

Рис. 2.5. Кількість ВМД, яким було відмовлено у митному оформленні через проведення форм контролю сформованих АСАУР (складено автором за [31-33])

Ми бачимо, 87 відсотків, що припадає на заниження митної вартості при імпорті товарів. При цьому, також значну частку займає відмова через неправильну класифікацію, що не могла призвести до зменшення платежів (5 %) та неправильна класифікація, що могла призвести до зменшення платежів (4 %). Усі інші, 14 причин відмови мають частку 4 %. Це ні в якому разі не говорить про те, що контроль тут зайвий, навпаки, їм треба приділяти більше уваги та удосконалювати методологію роботи з ними.

Відповідно до особливостей роботи АСАУР є алгоритм роботи із ВМД якщо по ній зреагувала система (Див. Додаток М). Після того, як в систему вводиться електронна копія ВМД вона перевіряється. Якщо усе нормально, то вона має зелений квадратик з нулем всередині у першій колонці «Р». Якщо ж по даній декларації спрацював профіль ризику, то у неї може з’явитись синій, жовтий або червоний квадратик. Це говорить про наявність ризику і необхідність виконання необхідних форм митного контролю. В разі, коли профіль ризику спрацював, інспектор має ознайомитись із запропонованими йому формами контролю. Якщо необхідне залучення до митного огляду інших посадових осіб, то вони обов’язково мають ознайомитись із даним переліком. Після виконання усіх необхідних форм контролю, інспектор вносить у відповідні форми результати, а також зазначає уся підтверджуючі документи. Якщо усі процедури виконано і порушень не виявлено, то митне оформлення цієї ВДМ закінчується, якщо ні, то оформлюється картка відмови.

Отже, бачимо, сьогодні АСАУР не зважаючи на свій молодий вік уже дає позитивні результати, і з часом, удосконаливши її, митна служба зможе перейти на принципово новий рівень співпраці із суб’єктами ЗЕД.

Окрім того, слід звернути увагу на те які зміни відбулись у митній галузі з початком використання системи аналізу та управління ризиками. Для того, щоб оцінити вклад АСАУР в роботу митних органів звернему увагу на декілька показників.

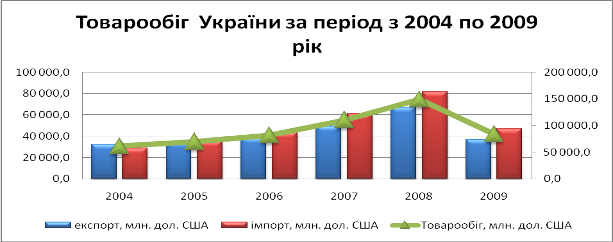

Перш за все необхідно виявити тенденції об’єму товарообігу за останні роки, Рис.2.6.

Рис. 2.6. Товарообіг України за період з 2004 по 2009 рік (складено автором за [35-39])

Як видно із діаграми, товарний обіг, не зважаючи на позитивні тенденції, значно скоротився через світору фінансову кризу. Також, слід звернути увагу на те, що питома вага імпорту у загальному товарообігу починаючи з 2005 року поступово зростає і зараз вона сягає більше 55 % і навіть світова криза не змінила суттєво стан справ. Це говорить про те, що з кожним роком ми все більше стаємо імпортозалежною державою. Ситуація із введенням в березні 2009 року 13 % надбавки до імпортного мита змогла на короткий термін зробити торгівельне сальдо України позитивним, але тривалого ефекту це не отримало.

Зменшення торгівельного обороту України, окрім усього іншого, можна пояснити значним скороченням кількості суб’єктів, що здійснювали зовнішньоекономічну діяльність протягом 2009 року, Рис. 2.7. Частина з них просто призупинила свою зовнішньоекономічну діяльність, а частина збанкрутували та закрились. Причиною цього стала важка економічна ситуація, припинення кредитування банками, неможливість розрахуватись по зобов’язаннях.

Рис. 1. 7.Кількість суб’єктів, що здійснювали ЗЕД за період з 2004 по 2009 рік (складено автором за [35-39])

Також звернемо увагу на грошові надходження до бюджету від мита, акцизу та ПДВ, Рис. 2.8. Для забезпечення повноти стягнення платежів до бюджету проводилася організаційна робота по збільшенню бази оподаткування шляхом посилення контролю за визначенням митної вартості, використанням податкових пільг, митним оформленням на підставі рішень судів. З метою удосконалення адміністрування нарахування та сплати митних платежів здійснювався системний аналіз та поглиблене вивчення тенденцій у зовнішньоекономічній діяльності, пов’язаних зі справлянням податків та зборів, та вживалися організаційні заходи, направлені на збільшення надходжень митних платежів до бюджету. Проте, не зважаючи на всі вжиті заходи, звичайно, показники перерахування до Держбюджету були значно нижчі до кризових.

Рис. 2.8. Оподаткування товарів, що перетинали митний кордон України за період з 2004 по 2009 рік (складено автором за [35-39])

Також до Держбюджету були перерахованні кошти отримані від коригування митної вартості, перевірки країни походження та правильності визначення коду товару, Таблиця 2.1.

Таблиця 2.1. Контроль за переміщенням товарів через митний кордон України за період з 2004 по 2009 роки(складено автором за [35-39]) млн. грн.

Назва показника |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

Надходження від коригування митної вартості товарів, млн. грн. |

434,0 |

954,0 |

1161,00 |

1 318,6 |

3 349,4 |

2 538,3 |

Надходження від контролю кодування товарів, млн. грн. |

60,5 |

87,6 |

106,3 |

106,0 |

153,4 |

89,8 |

Надходження від перевірки країни походження товарів, млн. грн. |

31,4 |

29,6 |

17,5 |

11,6 |

42,7 |

16,5 |

Всього |

525,9 |

1 071,2 |

1 284,8 |

1 436,2 |

3 545,5 |

2 644,6 |

Як ми бачимо, незважаючи на світову фінансову кризу, хоча і відбулось падіння показників у 2009 році, вони більші, ніж біли у 2007. Для цього було прийнято ряд заходів. З метою удосконалення адміністрування нарахування та сплати митних платежів постійно здійснювався системний аналіз та поглиблене вивчення тенденцій у зовнішньоекономічній діяльності, пов’язаних зі справлянням податків та зборів. Було створено чітку систему моніторингу всіх видів розрахунків за податками і зборами (щоденні звіти про розрахунки з Державним бюджетом, сплату податків за видами розрахунків, митне оформлення за рішеннями судів, стягнення коштів виконавчою службою, умовні нарахування тощо).

З метою вдосконалення аналітичної роботи митних органів із забезпечення надходження митних платежів до бюджету з липня 2009 року введено в постійну експлуатацію програмно-інформаційний комплекс "Зіставляння результатів роботи митниці", який дозволяє здійснювати оперативний контроль за показниками, що впливають на надходження митних платежів.

З метою забезпечення виконання бюджетного завдання Держмитслужбою вжито низку організаційних заходів, спрямованих на забезпечення повноти надходжень платежів до бюджету, Таблиця 2.2.

Постійно проводилася робота з удосконалення адміністрування нарахування та сплати митних платежів, а також нормативного забезпечення уніфікації процедур справляння платежів. Вживалися заходи щодо посилення контролю за повнотою бази митного оподаткування, з недопущення заниження митної вартості товарів, невірного визначення класифікації товарів та країн їх походження.

Таблиця 2.2. Стан із справляння митних платежів у розрізі податків та зборів (складено автором за [35-39]) млн. грн.

Вид платежу |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

ПДВ |

11 993,2 |

23 001,4 |

31 900,5 |

41 699,8 |

80 978,7 |

67 895,1 |

Акциз |

544,4 |

502,0 |

916,2 |

1 332,1 |

2 209,7 |

2 849,6 |

Мито |

4 687,4 |

6 518,2 |

7 245,0 |

9 880,5 |

12 124,6 |

6 530,0 |

Митні збори |

776,5 |

883,6 |

1 004,5 |

1 069,2 |

499,7 |

0,0 |

Єдиний збір |

63,4 |

68,7 |

81,5 |

103,1 |

137,4 |

110,3 |

Плата за митне оформлення |

0,0 |

0,0 |

0,0 |

0,0 |

60,4 |

37,1 |

Інші |

28,2 |

27,2 |

26,1 |

34,8 |

36,7 |

11,2 |

Разом |

18 093,1 |

31 001,1 |

41 173,8 |

54 119,5 |

96 047,2 |

77 433,3 |

Невиконання в повному обсязі планового показника розпису доходів загального фонду бюджету, встановленого на 2009 рік, відбулося у зв’язку із зменшенням обсягів імпорту товарів (за виключенням природного газу) в умовах світової фінансово-економічної кризи.

Вважається, що із зменшенням зовнішньоторгівельного обороту має зростати кількість товарів, що ввозяться незаконним шляхом. Тож доцільно проаналізувати динаміку виявлення порушень митних правил (ПМП) працівниками митних органів, Рис. 2.9.

Рис. 2.9. Динаміка виявлення порушень митних правил (ПМП) працівниками митних органів за період з 2001 по 2009 роки (складено автором за [35-39])

Слід звернути увагу, що різке збільшення виявлення ПМП вдбулось не лише із збільшенням обсягів товарообігу, а й за рахунок початку функціонування АСАУР ДМСУ. Саме у 2008 році до модулю були включені більшість профілів ризику, які допомогли посадовим особам більш ефективно працювати.

Також, можна проаналізувати основні показники по боротьбі з контрабандою та порушеннях митних правил, див. Додаток Н.

Протягом 2009 року порушено 312 кримінальних справ про контрабанду на загальну суму 365 млн. грн., що на 16 справ та на 5 150, 2 млн. грн. менше, ніж у 2008 році.

За фактами порушень митного законодавства складено 22 416 протоколів про порушення митних правил на загальну суму 13 853,2 млн. гривень. У порівнянні з попереднім роком кількість справ про порушення митних правил зменшилась на 2 588, загальна вартість предметів правопорушень збільшилась – на 7 760,4 млн. гривень.

Протягом 2009 року вилучено предметів правопорушень на суму 917 млн. грн., у тому числі:

продовольчих та промислових товарів – на 409,4 млн. грн.;

національної та іноземної валюти – на 83 млн. грн.;

транспортних засобів – на 343,8 млн. гривень.

У 2009 році у 1091 випадку вилучалися наркотичні речовини, у 725 – зброя та боєприпаси, у 200 – історичні та культурні цінності. [35-39]

Одним з пріоритетних напрямів діяльності є налагодження ефективної взаємодії митних органів України з відповідними службами суміжних держав, а також країн - найбільших торгівельних партнерів України з питань обміну інформацією про взаємну торгівлю з метою виявлення тіньових схем у зовнішньоекономічній діяльності, організованих угруповань, що мають корумповані зв’язки з владними структурами і ведуть заздалегідь сплановану злочинну діяльність у фінансовій, банківській, зовнішньоекономічній сфері, займаються легалізацією (відмиванням) кримінальних коштів.

Проте, слід також відмітити, що виявлена контрабанда та порушення митних правил поки що носить випадковий характер, проте із введення в дію та удосконаленням системи аналізу та управління ризиків, таке складне поняття як недотримання вимог митного законодавства можна буде досліджувати більш ґрунтовно та систематично його аналізувати.