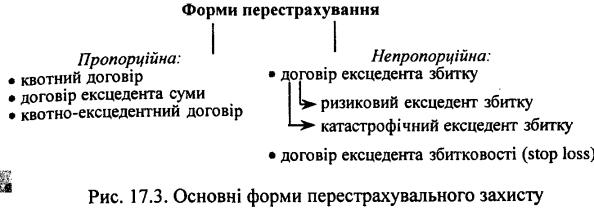

3. Формы перестрахования и виды договоров

В целом договоры перестрахования делятся на две основные группы:

Договор пропорционального перестрахования.

Договор непропорционального перестрахования.

1. Пропорциональная форма перестрахования предусматривает участие сторон в распределении ответственности. В соответствии к согласованной части участия в договоре между сторонами распределяются страховые премии и убытки.

Основными формами договоров пропорционального перестрахования являются:

Квотный договор;

Договор эксцедента суммы

Квотно-эксцедентный договор

Квотный договор – или частичный договор, наиболее простая форма пропорционального перестрахования. Перестрахователь передает в перестрахование все без исключения принятые на страхование риски по определенному виду или группе видов страхования, а перестраховщик обязуется принять их. Доля участия в перестраховании может быть установлена в процентах к страховой сумме или в абсолютном выражении. Перестраховщик имеет право установить лимиты ответственности по договору.

Пример:

Перестрахователь имеет договор с квотой в 80 %. Лимит ответственности перестраховщика согласно договору перестрахования установлен на уровне 300 тыс. Перестраховывается риск в 100 тыс. Собственно удержание цедента составляет – 20 тыс. (20 %), 80 тыс. – доля цессионария согласно квотному договору в 80 %.

Перестраховывается риск в 400 тыс. Цедент – 20 % или 80 тыс. Цессионарий – 80 % или 320 тыс., но по условиям договора лимит ответственности перестраховщика 300 тыс, поэтому 20 тыс. передаются снова в перестрахование.

Убытки по квотному договору так же распределяются пропорционально, т.е. если убыток составил 100 %, то и страховое возмещение будет выплачено соответственно – 20 % цедентом, 80 % цессионарием.

Если убыток составил 50 % страховой суммы (400 тыс.), то выплаты производятся следующим образом: 40 тыс. выплачивает цедент, 150 тыс. – цессионарий и 10 тыс. ретроцессионарий.

Преимущества квотного договора перестрахования для цедента:

собственное удержание, остающееся в СК соответствует ее финансовым возможностям;

невысокие расходы на обслуживание договора;

гарантирует эффективную защиту от большого количества мелких и средних по размеру убытков, вызванных одним событием, например град, наводнение.

Главный недостаток квотного договора – все риски по определенному виду страхования попадают в перестрахование, какими бы по размеру они не были малыми или большими.

Данный вид перестрахования широко применяется при новых для СК или неизвестных ранее рисков. Широко используется в страховании гражданской ответственности владельцев транспортных средств, а так же в страховании авто-каско.

Эксцедентный договор

Определяющим фактором по эксцедентному договору является собственное удержание, что представляет собой определенный уровень удержания страховой суммы, в пределах которой Перестрахователь оставляет на своей ответственности только определенную часть (лимит) риска, а все остальное передает перестраховщику.

Эксцедент – это величина кратная собственному удержанию цедента.

Собственное удержание в таких договорах называется – линией.

Емкость эксцедентного договора состоит из собственного удержания и покрытия перестраховщика (цессионария).

В договоре эксцедента суммы перестраховщик получает определенную долю во всех договорах, которые превышают линию.

Для покрытия всего риска бывает недостаточно одного эксцедентного договора, тогда кроме договора первого эксцедента, заключаются договора второго, третьего и т.д. эксцедентов

Преимущества договора эксцедента суммы:

возможность для СК-цедента устанавливать лимит собственного удержания в зависимости от своего финансового положения;

достижение качественного и сбалансированного страхового портфеля цедента.

Недостаток: высокие расходы по сравнению с квотными договорами перестрахования, т.к. существует необходимость обработки каждого риска – его изучение, определение соответствующей доли в эксцедентном договоре, группирование рисков и др.

Эксцедентное перестрахование чаще всего применяется при страховании от огня, несчастных случаев, а так же в страховании жизни.

Как правило, в квотных и эксцедентных договорах предусматривается тантьема – та часть прибыли, которую заплатит перестраховщик цеденту.

Квотно-эксцедентный договор

Предусматривает установление эксцедента в зависимости от определенной доли (квоты) собственного удержания. А свыше уровня собственного удержания используется эксцедент – лимит ответственности перестраховщика, который фиксируется в абсолютном выражении.

Такие договора используют в случае расширения страховой деятельности в новых для СК видах страхования.

Главная особенность пропорционального перестрахования – убытки и премии между цедентом и цессионарием распределяются в соответствующей пропорции и привязаны к страховой сумме.