Лекция 13. Перестрахование

Литература

1. Осадець М.І. Страхування.: Київ.: КНЕУ, 2000 р.

2. Яворська Т.В. Страхові послуги: Навчальний посібник.- К.: Знання, 2008.- 350с.

3.Forinsurer.com

4. dfp.gov.ua

1. Сущность и необходимость перестрахования

2. Методы перестрахования

3. Формы перестрахования и виды договоров

4. Совместное перестрахование

5. Условия перестрахования за рубежом

1. Сущность и необходимость перестрахования

Трудно сказать когда возникло перестрахование, точно одно, что оно развивалось следом за страхованием, поскольку операции по перестраховании по своей сути есть производными от страховых операций.

По одним данным первое перестрахование было проведено в 1370 году: перестраховывалась часть рейса от Коделес до Брюгге (Бельгия), Другие датируют первые договоры перестрахования концом 17 столетия, когда купцы-страховщики делили между собой риски в определенных долях.

В дальнейшем возникли и первые специализированные компании. первой профессиональной перестраховочной компанией была "Колония Реиншуранс" (1846 год, германия). В 1863 г. – создано Швейцарское перестраховочное общество "Свис Ре"; в 1880 г. – Мюнхенское перестраховочное общество. В России перестрахованием занимались две компании: "Общество российского перестрахования", созданное в 1885 году и "Помощь". В Украине земские страховые компании совершали перестрахование рисков от огня в 1910-1915 гг.

В современном мире потребность в перестраховании более чем актуальна. Взятие СК на страхование крупных рисков и в случае наступления страхового события влекущего за собой обязанность страховщика выплатить огромное страховое возмещение может спровоцировать не выполнение других его обязательств по договорам страхования, а так же угрожать финансовой устойчивости самой компании.

Поэтому потребность в перестраховании возникает в таких случаях:

Возможный убыток, связанный с большим риском.

Возможный катастрофический убыток, т.е. кумуляция убытков в результате одного события

Превышается средняя частота убытков

Перестрахование - система эк. отношений, при которой страховщик принимает на страхование риски, часть ответственности по ним передает на согласованных условиях др. страховщикам для создания, сбалансированного страхового портфеля и обеспечения устойчивости страховых операций.

Субъекты в перестраховании:

Страхователь;

Страховая компания - первая, принимающая риски на страхование и передающая их в перестрахование называется перестрахователь или цедент;

Страховая компания, принимающая риски в перестрахование – цессионарий или перестраховщик.

Процесс, связанный с передачей риска называется цессия или цедирование риска.

На рис.1 представлен порядок перестрахования.

Страховщик цедент, который заключил договор перестрахования, остается ответственным перед страхователем в полном объеме согласно с договором страхования.

Риск, принятый перестраховщиком от перестрахователь может быть снова передан в определенной части другому перестраховщику. Этот процесс называется ретроцессия. Сторона, которая передает непрямой риск, называется ретроцедент, а сторона, которая принимает риск, называется ретроцессионарий.

В результате перестрахования (цессии) и ретроцессии происходит раздел рисков, ответственность разделяется между многими страховщиками, как на внутреннем, так и на внешнем рынке.

В случае цессии или ретроцессии страховщик передает часть риска, а так же часть полученной от страхователя премии. Но за организацию приема риска на страхование страховщик имеет право на получение комиссионного вознаграждения или комиссии с премии.

Комиссия – это согласованная часть понесенных цедентом расходов по заключению договора страхования.

Виды комиссий:

Оригинальная комиссия - отчисления с премии в пользу цедента. Выплачивается в перестраховочной цессии.

Перестраховочная комиссия – отчисления с премии в пользу ретроцедента. Используется в ретроцессии.

Брокерская комиссия – отчисления с премии в пользу брокера. Покрывает расходы, связанные с размещением перестраховательного договора и учитывает прибыль по этому размещению.

Страховщик цедент имеет право на тантьему – отчисления с прибыли перестраховщика, который он может получить в результате прохождения договора перестрахования.

Тантьема выплачивается ежегодно из суммы чистой прибыли, которую получает страховая компания Перестрахователь. Это форма поощрения перестрахователя перестраховщиком относительно предоставленной доли в перестраховании.

Необходимость в перестраховании с каждым годом растет и это происходит потому, что страхование охватывает все больше специфических рисков.

Роль перестрахования страхования:

Защита от случайного отклонения расчетной убыточности от фактического уровня в текущем году.

Обеспечение финансовой устойчивости и нормальной деятельности страховщика, независимо от размера его капитала и страховых резервов.

Расширение страховой деятельности за счет финансовой поддержки перестраховщика.

Защита страхователя; работников страховых компаний от потери работы, акционеров от снижения прибыли;

Поступление налогов в бюджет государства от страховой деятельности.

2. Методы перестрахования

Перестрахование может совершаться постоянно или одноразово. Изначально единично перестраховывались только крупные риски.

По методу передачи риска в перестрахование и за оформление правовых отношений сторон договора перестрахование делится на:

Факультативное

Облигаторное (договорное)

Факультативно-облигаторное (смешанное)

Облигаторно-факультативное (смешанное)

Факультативное перестрахование характеризуется полной свободой сторон договора. Перестрахователь имеет право передавать риск или оставить его на собственную ответственность, а перестрахователь имеет право взять риск в перестрахование или отказаться от его принятия.

При факультативном перестраховании каждый риск передается отдельно, который индивидуально оценивается. Схожесть с обычным страхованием в том, что перестраховщик, принимая риск, очень скрупулезно его изучает, а так же знакомится с практикой страхования цедента, особенно если риск от СК принимается впервые.

Особенность факультативного страхования является возможность регулирования цедентом (страховой компанией передающей риски) собственного удержания.

Собственное удержание – экономическо-обоснованное часть страховой суммы, которое страховая компания (цедент) оставляет на своей ответственности.

Собственное удержание может определяться :

- отдельно по страховому полису;

- отдельно по риску;

- по группе рисков.

Собственное удержание может устанавливать как в абсолютном значении, так и в процентах к страховой сумме.

Для каждого вида риска (группы рисков) СК устанавливают лимиты собственного удержания, которые записываются в таблицы и постоянно корректируются.

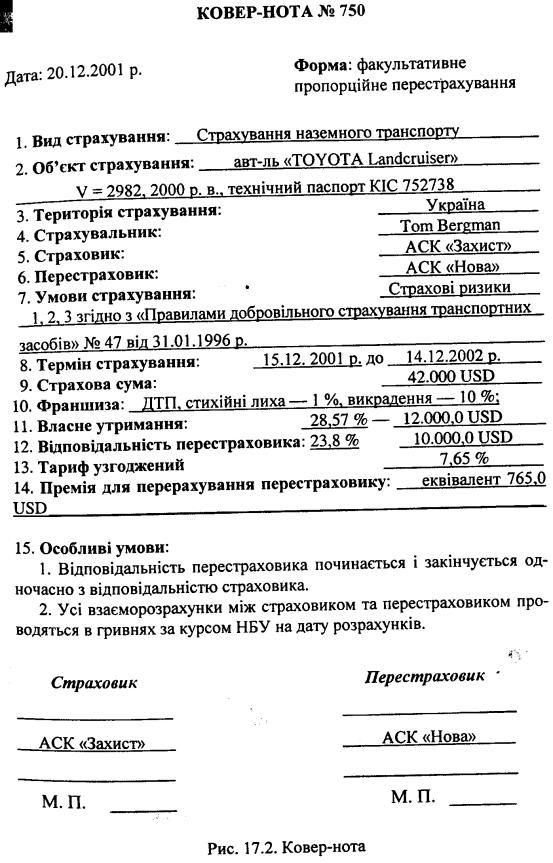

Порядок заключения договора перестрахования на факультативной основе.

Заключается Договор про сотрудничество по факультативному перестрахованию. Договор не содержит данным про риски, а просто определяет схему работы, права и обязанности сторон.

При возникновении потребности у страхователя перестраховать риск он посылает перестраховщику ковер-ноту, которая содержит следующую информацию: вид страхования, территорию страхования, объект страхования, страховую сумму, ставку страховой премии, собственное удержание, премию перестраховщика, комиссию и др. (рис 2)