2.2. Классификация затрат по отношению к объему производства

Из приведенных в предыдущем разделе классификаций видно, что как на предприятиях РФ, так и в зарубежных компаниях при управлении затратами используются следующие базовые варианты классификации издержек: прямые - косвенные, основные - накладные и постоянные - переменные. Однако стоит отметить, что до сих пор подразделение затрат по отношению к объему производства на постоянные -переменные использовалось для управления затратами лишь немногими отечественными хозяйствующими субъектами. На зарубежных предприятиях, наоборот, при множестве факторов, оказывающих влияние на себестоимость, наибольший интерес представляет именно данная зависимость, что объясняется совокупностью методик управления затратами, применяющихся в зарубежных компаниях.

Следует отметить, что существует два основных подхода к исследованию поведения затрат в зависимости от объема производства: микроэкономический и линейный.

2.2.1. Микроэкономическая модель поведения затрат

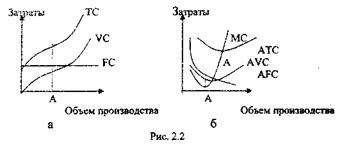

Наиболее полно данный подход описан в работах Р. Макконнелла и С. Брю, С. Фишера и Р. Дорнбуша и других. Приверженцы данной теории рассматривают поведение затрат по отношению к объему производства с учетом всех факторов, в отличии от линейной модели, которая здесь считается примитивной. Рассмотрим главные особенности данного подхода на примере рис. 2.2а. характеризующего поведение совокупных затрат, и рис. 2.26, характеризующего поведение средних затрат (затрат на единицу продукции) и предельных затрат.

Как видно из графика на рис. 2.26 постоянные издержки на единицу продукции (AFC) по мере наращивания выпуска продукции падают, так как их абсолютная величина неизменна. На практике величина общих постоянных затрат может претерпевать небольшие изменения. (Данную особенность учитывает линейная модель поведения затрат). Так, с ростом производства могут увеличиться расходы на охрану, в связи с ростом риска хищений, контроль, инспекцию.

Гораздо сложнее зависимость переменных затрат (AVC) в функции роста производства. На первом этапе кривая AVC показывает снижение удельных переменных издержек, сказывается положительный эффект масштаба, увеличения объема производства. Данное явление можно объяснить несколькими причинами:

По мере роста объемов выпуска продукции хозяйствующим субъектом увеличиваются возможности использования преимуществ специализации в производстве и управлении.

Появляется больше возможностей для диверсификации деятельности, развития побочных производств, выпуска продукции на базе отходов основного производства.

На более крупных предприятиях может применяться высокопроизводительное и дорогостоящее оборудование.

Но затем средние переменные затраты начинают увеличиваться, вступает в действие закон убывающей отдачи. Сущность данного закона заключается в том, что непрерывное увеличение использования одного переменного ресурса в сочетании с неизменным количеством других ресурсов на определенном этапе приведет к прекращению роста отдачи от него, а затем и к ее сокращению. Так, на машиностроительном предприятии работа в три полных смены может привести к снижению отдачи оборудования, поскольку выпуск продукции в третью смену исключает возможность проведения профилактических работ, что неизбежно приведет к простоям машин и оборудования. Часто действие закона предполагает неизменность технологического уровня производства, и поэтому переход к более прогрессивной технологии может повысить отдачу независимо от соотношения постоянных и переменных факторов.

Если говорить о кривой средних совокупных издержек АТС, то она падает быстрее, чем каждая из ее составляющих AVC и AFC, что вполне закономерно. Для процесса управления затратами в микроэкономической модели решающими является следующий момент. Из графика на рис. 2.26 следует, пока предельные затраты МС, то есть дополнительные издержки, связанные с производством каждой последующей единицы продукции, меньше средних общих издержек АТС, имеет место уменьшение средних общих издержек, которое будет продолжаться до тех пор, пока последний прирост предельных издержек будет меньше предыдущих. В точке А, где пересекаются кривые МС и АТС, имеет место минимум средних общих затрат. Правее точки А средние общие затраты начинают расти. Таким образом, в точке А хозяйствующий субъект оптимизирует свою деятельность с точки зрения минимизации затрат.

В заключение данного раздела хотелось бы отметить следующее. Несмотря на то, что микроэкономическая модель достаточно подробно описывает поведение затрат с учетом всех факторов, влияющих на их величину, вследствие сложности и малой практической применимости данный подход не получил заметного распространения в практике управления затратами хозяйствующих субъектов.