Приложение 3. Оценка экономической состоятельности (эс) предприятия

Таблица А. – Перечень признаков экономической состоятельности

Функциональная составляющая ЭС |

Признаки экономической состоятельности |

Рыночная состоятельность |

Успех на рынке, рынках производимой продукции: - реализация всей производимой продукции; - сохранение, увеличение рынка; - сохранение, увеличение физического объема производства; наличие и удовлетворительное использование рыночного потенциала (конкурентная позиция, возможности выхода на другие рынки, возможности расширения клиентуры, сохранение как минимум физического спроса на продукцию, наличие профессиональных кадров – маркетологов); - устойчивое положение на рынке. Успех на рынках факторов производства: - удовлетворительное состояние основных производственных фондов; - удовлетворительная динамика численности работников; - умеренная степень зависимости от поставщиков сырья, материалов, топлива, энергии, ресурсов. |

Производственная состоятельность |

Удовлетворительные показатели технической состоятельности по критериям эффективность, потенциал, устойчивость: - эффективное использование основных производственных фондов, материальных ресурсов, трудовых ресурсов; - удовлетворительное использование производственных мощностей; - наличие возможности получения полуфабрикатов, обладающих потребительскими свойствами; - наличие профессионального состава кадров; - устойчивое положение предприятия по технико-экономическим показателям отрасли. |

Финансовая состоятельность |

Удовлетворительные показатели отдачи на вложенный капитал, деловой активности: - наличие и степень использования финансового потенциала; - солидный запас финансовой прочности; - сохранение и увеличение собственного капитала; - поддержание необходимых пропорций в темпах изменения важнейших финансовых показателей; - удовлетворительные показатели кратко- и долгосрочной платежеспособности. |

Таблица Б. – Уровни классификации экономической состоятельности

Уровень ЭС |

Краткая характеристика |

Качественные характеристики экономической состоятельности |

Абсолютная ЭС (А) |

Предприятие находится в состоянии абсолютного равновесия по всем составляющим в соответствии со всеми критериями оценки. |

Производимая продукция успешно продается. Доля рынка стабильна. Физический объем производства сохранен. Предприятие обладает значительным рыночным потенциалом, его положение на рынке устойчивое. Техника и технология, используемые в производстве продукции находятся в хорошем состоянии. Предприятие обладает значительным производственным потенциалом. Технико-экономические показатели производства не ниже среднеотраслевых. Финансовое положение предприятия устойчивое. Показатели платежеспособности – норма или среднеотраслевые. Отдача на вложенный капитал не ниже среднеотраслевого уровня. |

Относительная ЭС (О) |

Предприятие успешно существует в бизнесе, имеются трудности, которые преодолеваются, т.к. работают механизмы адаптации. |

Производимая продукция продается. Доля рынка не стабильна, но в среднем за период наблюдения поддерживается на определенном уровне. Физический объем производства продукции сохранен (хотя может быть его уменьшение в отдельные периоды). Техническая и технологическая состоятельность в удовлетворительном состоянии. Эффективность использования техники и технологии - среднеотраслевая. Финансовые показатели, как правило, имеют среднеотраслевые значения. |

Условная ЭС (У) |

|

|

Подуровень «предболезнь» (П) |

Наличие хронических нарушений важнейших параметров всех функциональных составляющих. |

Наличие потерь на рынках производимой продукции (снижение доли рынка или же угрожающе тревожное снижение физического объема производства). Значительная потеря рыночного потенциала (неблагоприятные изменения в составе конкурентов, клиентуры, ассортимента продукции). Наличие проблем с техническим и технологическим обеспечением производственной деятельности. Эффективность использования основных производственных фондов, трудовых и материальных ресурсов ниже среднеотраслевого уровня. Финансовое положение предприятия неустойчиво. Показатели платежеспособности, как правило, среднеотраслевые с неблагоприятной тенденцией к снижению. Показатели эффективности, отдачи на вложенный капитал снижаются значительно. Профессиональный состав кадров требует обновления. |

Уровень ЭС |

Краткая характеристика |

Качественные характеристики экономической состоятельности |

Подуровень «болезнь» (Б) |

Наличие хронических нарушений большинства параметров всех функциональных составляющих. |

Отличительная черта данного уровня экономической состоятельности - неблагоприятная, тревожная или угрожающая тенденция всех показателей ЭС по всем функциональным составляющим ниже среднеотраслевого значения. Явно выраженный неуспех на рынке производимой продукции (значительное снижение доли рынка, не решаемые проблемы с реализацией усиление позиций конкурентов, проблемы с клиентурой). Проблемы с обеспечением предприятия ОПФ, сырьем, материалами, трудовыми ресурсами. Неудовлетворительное состояние техники и технологии производства. Неэффективное использование ОФ, материальных и трудовых ресурсов. Финансовое состояние предприятия тяжелое. Показатели платежеспособности ниже средних значений, достигли уровня пограничных. Финансовый потенциал практически исчерпан. Отсутствует отдача на вложенный капитал. Деловая активность значительно снижается. |

Подуровень «кризис» (К) |

Параметры всех составляющих достигли критических значений |

Значение многих показателей всех функциональных составляющих достигли критических значений. Невостребованность продукции на рынке при отсутствии физического спроса. Потеря своей доли рынка. Потеря клиентуры. Неудовлетворительное состояние ОФ, неэффективность их использования, а также материальных и трудовых ресурсов. Отсутствие возможности изменения ситуации в лучшую сторону. Техническая и технологическая несостоятельность предприятия - устаревшее оборудование, технология, отсутствие возможности их обновления. Отсутствие платежеспособности (краткосрочной и долгосрочной). Отсутствие финансового потенциала. Отдача вложенный капитал достигла мертвой точки и перешла ее - наличие явных убытков. |

Таблица В. – Индикативная экспресс-оценка экономической состоятельности предприятия

№ |

Наименование показателя |

Количественная или качественная характеристика показателя |

Тенденция показателя |

Оценка |

||||

А |

О |

П |

Б |

К |

||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

РЫНОЧНАЯ СОСТОЯТЕЛЬНОСТЬ |

|

|

|

|

|

|

|

|

Раздел 1 |

|

|

|

|

|

|

|

|

Критерий – эффективность |

|

|

|

|

|

|

|

1 |

Соотношение реализованная продукция / товарная продукция, % |

|

|

|

|

|

|

|

2 |

Доля рынка, % |

|

|

|

|

|

|

|

3 |

Темп изменения физического объема производства, % |

|

|

|

|

|

|

|

|

Критерий – потенциал |

|

|

|

|

|

|

|

4 |

Конкуренты |

|

|

|

|

|

|

|

5 |

Диверсификация продукции |

|

|

|

|

|

|

|

6 |

Диверсификация клиентуры |

|

|

|

|

|

|

|

7 |

Физический спрос на продукцию |

|

|

|

|

|

|

|

8 |

Профессиональный состав кадров |

|

|

|

|

|

|

|

|

Критерий – соотношение точки опоры и центра тяжести |

|

|

|

|

|

|

|

9 |

Соотношение изменение доли рынка / изменение емкости рынка |

|

|

|

|

|

|

|

10 |

Соотношение индекс реализованной продукции / индекс инфляции |

|

|

|

|

|

|

|

|

Раздел 2 |

|

|

|

|

|

|

|

|

Критерий – эффективность |

|

|

|

|

|

|

|

1 |

Износ ОФ, % |

|

|

|

|

|

|

|

2 |

Соотношение обновление / выбытие ОФ |

|

|

|

|

|

|

|

3 |

Доля материальных затрат в себестоимости продукции, % |

|

|

|

|

|

|

|

4 |

Соотношение коэффициент оборота по приему / коэффициент оборота оп выбытию, % |

|

|

|

|

|

|

|

|

Критерий – потенциал |

|

|

|

|

|

|

|

5 |

Поставщики ОПФ |

|

|

|

|

|

|

|

6 |

Поставщики сырья, материалов |

|

|

|

|

|

|

|

7 |

Профессиональный состав кадров |

|

|

|

|

|

|

|

|

Критерий – соотношение точки опоры и центра тяжести |

|

|

|

|

|

|

|

Продолжение таблицы - В

№ |

Наименование показателя |

Количественная или качественная характеристика показателя |

Тенденция показателя |

Оценка |

||||

А |

О |

П |

Б |

К |

||||

8 |

Соотношение изменение цен на сырье, материалы / изменение цен на готовую продукцию |

|

|

|

|

|

|

|

9 |

Соотношение возможность удовлетворения потребности / потребность |

|

|

|

|

|

|

|

9.1 |

ОПФ |

|

|

|

|

|

|

|

9.2 |

Материальные ресурсы |

|

|

|

|

|

|

|

9.3 |

Трудовые ресурсы |

|

|

|

|

|

|

|

|

ПРОИЗВОДСТВЕННАЯ СОСТОЯТЕЛЬНОСТЬ |

|

|

|

|

|

|

|

|

Раздел 1 |

|

|

|

|

|

|

|

|

Техническая состоятельность |

|

|

|

|

|

|

|

|

Раздел 2 |

|

|

|

|

|

|

|

|

Технологическая состоятельность |

|

|

|

|

|

|

|

|

Раздел 3 |

|

|

|

|

|

|

|

|

Экономические индикаторы производственной состоятельности |

|

|

|

|

|

|

|

|

Критерий – эффективность |

|

|

|

|

|

|

|

1 |

Фондоотдача, руб. |

|

|

|

|

|

|

|

2 |

Материалоотдача, руб. |

|

|

|

|

|

|

|

3 |

Производительность труда, абс. величина, руб./чел., темп изменения |

|

|

|

|

|

|

|

|

Критерий – потенциал |

|

|

|

|

|

|

|

4 |

Производственная мощность и ее использование, % |

|

|

|

|

|

|

|

5 |

Коэффициент дискретности |

|

|

|

|

|

|

|

6 |

Профессиональный состав кадров |

|

|

|

|

|

|

|

|

Критерий – соотношение точки опоры и центра тяжести |

|

|

|

|

|

|

|

7 |

Сопоставление со среднеотраслевыми значениями |

|

|

|

|

|

|

|

7.1 |

Фондоотдача |

|

|

|

|

|

|

|

7.2 |

Материалоотдача |

|

|

|

|

|

|

|

7.3 |

Производительность труда |

|

|

|

|

|

|

|

7.4 |

Использование производственной мощности |

|

|

|

|

|

|

|

|

ФИНАНСОВАЯ СОСТОЯТЕЛЬНОСТЬ |

|

|

|

|

|

|

|

|

Критерий – эффективность |

|

|

|

|

|

|

|

1 |

Рентабельность продаж |

|

|

|

|

|

|

|

1.1 |

Рентабельность продаж, % |

|

|

|

|

|

|

|

Продолжениен таблицы - В

№ |

Наименование показателя |

Количественная или качественная характеристика показателя |

Тенденция показателя |

Оценка |

||||

А |

О |

П |

Б |

К |

||||

1.2 |

Норма добавленной стоимости, % |

|

|

|

|

|

|

|

2 |

Рентабельность активов |

|

|

|

|

|

|

|

2.1 |

Рентабельность активов, номинальная, % |

|

|

|

|

|

|

|

2.2 |

Коэффициент трансформации |

|

|

|

|

|

|

|

2.3 |

Рентабельность активов, реальная, % |

|

|

|

|

|

|

|

3 |

Рентабельность собственного капитала |

|

|

|

|

|

|

|

3.1 |

Рентабельность собственного капитала, номинальная, % |

|

|

|

|

|

|

|

3.2 |

Рентабельность собственного капитала, реальная, % |

|

|

|

|

|

|

|

|

Критерий – потенциал |

|

|

|

|

|

|

|

4 |

«Золотое правило» экономики |

|

|

|

|

|

|

|

4.1 |

Темп изменения балансовой прибыли |

|

|

|

|

|

|

|

4.2 |

Темп изменения реализации |

|

|

|

|

|

|

|

4.3 |

Темп изменения авансированного капитала |

|

|

|

|

|

|

|

5 |

Запас финансовой прочности, кратность |

|

|

|

|

|

|

|

6 |

Накопление / утрата собственного капитала, % |

|

|

|

|

|

|

|

7 |

Профессиональный состав кадров |

|

|

|

|

|

|

|

|

Критерий – соотношение точки опоры и центра тяжести |

|

|

|

|

|

|

|

8 |

Платежеспособность |

|

|

|

|

|

|

|

8.1 |

Коэффициент текущей ликвидности, номинальный |

|

|

|

|

|

|

|

8.2 |

Коэффициент ликвидности |

|

|

|

|

|

|

|

8.3 |

Коэффициент абсолютной ликвидности |

|

|

|

|

|

|

|

8.4 |

Коэффициент текущей ликвидности, реальный |

|

|

|

|

|

|

|

9 |

Соотношение результатов оценки рыночной стоимости собственного капитала (внешний износ), % |

|

|

|

|

|

|

|

10 |

Коэффициент структуры капитала |

|

|

|

|

|

|

|

10.1. |

Коэффициент структуры капитала, определенный с учетом переоценки ОФ на конец года |

|

|

|

|

|

|

|

10.2. |

Коэффициент структуры капитала, определенный на основе капитализации операционной (балансовой) прибыли, % |

|

|

|

|

|

|

|

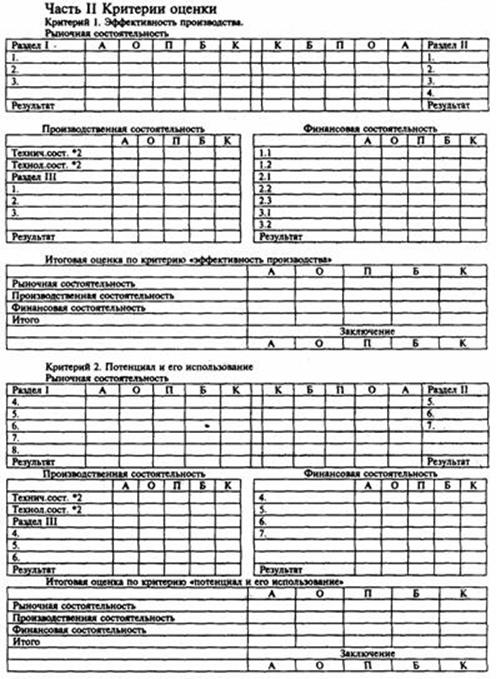

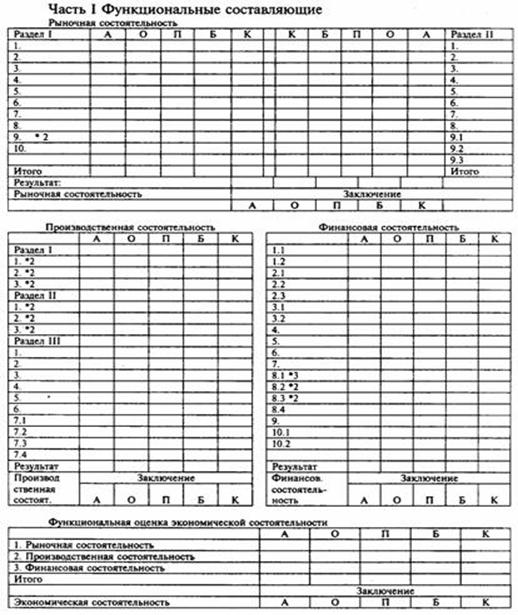

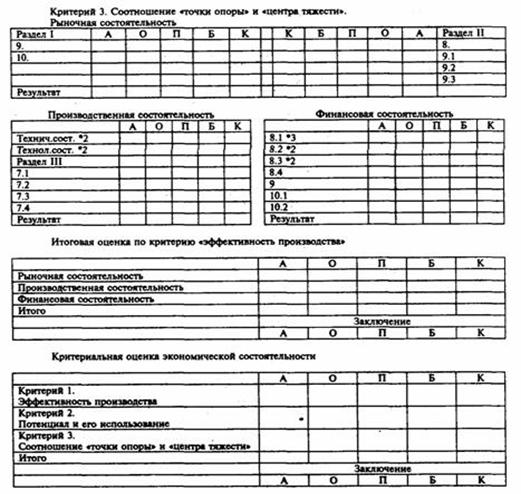

Таблица Г. – Формализованная ценока экономической состоятельностипредприятия.

|

|

|||||||

← Предыдущая Следующая → ... 121 122 123 124 125 126 127 128 129

|

← Предыдущая Следующая → ... 122 123 124 125 126 127 128 129