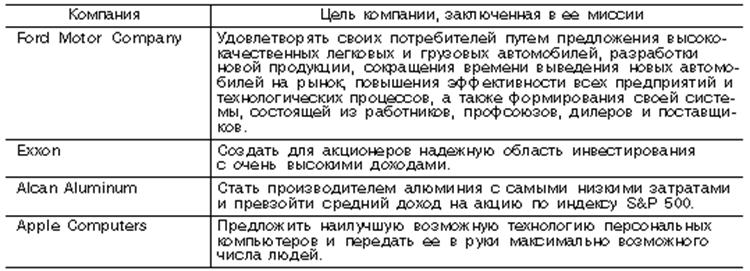

Приложение 1. Примеры целей организаций

Источник: Томпсон А. А. мл., Стрикленд А. Дж. III. Стратегический менеджмент. Концепции и ситуации. Девятое издание. – М.: ИНФРА-М, 2000. – С.8.

Приложение 2. Расчет производственного потенциала «Предприятия а»

Таблица А. – Характеристика уровней производственного потенциала «Предприятия А»

Уровень ПП |

Обозначение |

Краткая характеристика |

Высокий уровень ПП |

А |

Предприятие находится в состоянии абсолютного равновесия по всем составляющим в соответствии со всеми критериями оценки |

Средний уровень ПП |

В |

Предприятие успешно существует в бизнесе, имеются трудности, которые преодолеваются, т.к. работают механизмы адаптации |

Низкий уровень ПП |

С |

Наличие хронических нарушений большинства параметров всех функциональных составляющих: проблемы с обеспечением предприятие ОПФ, сырьем, материалами, трудовыми ресурсами, неэффективное их использование |

Показатели оценки эффективности использования ППП.

Оценка состояния основных фондов:

- износ основных фондов;

Уровень ПП А - менее 50% - умеренный;

Уровень ПП В - 51-69 % - требующий обновления;

Уровень ПП С - 70 % и более — значительный.

- соотношение обновление/выбытие основных фондов;

Уровень ПП А - ( 1;

Уровень ПП В – 0,5 - 1;

Уровень ПП С - < 0,5.

- фондоотдача.

Уровень ПП А - > 1;

Уровень ПП В - = 1;

Уровень ПП С - < 1.

Оценка состояния материальных ресурсов:

- доля прямых переменных затрат в себестоимости продукции;

Уровень ПП А – 80 % и более;

Уровень ПП В – 50 % - 79 %;

Уровень ПП С - < 50 %.

- соотношение изменение цен на сырье, материалы/изменение цен на продукцию;

Уровень ПП А - < 1;

Уровень ПП В - = 1;

Уровень ПП С - > 1.

- материалоотдача.

Уровень ПП А - ( 2;

Уровень ПП В – 1 - 2;

Уровень ПП С - < 1.

Оценка состояния трудовых ресурсов:

- соотношение коэффициент оборота по приему/коэффициент оборота по выбытию;

Уровень ПП А - ( 1;

Уровень ПП В – 0,5 - 1;

Уровень ПП С - < 0,5.

- профессиональный состав кадров;

Уровень ПП А – соответствует потребности;

Уровень ПП В – необходимо обучение и обновление персонала;

Уровень ПП С – не соответствует потребностям, необходимо радикальное обновление персонала.

коэффициент общего оборота.

Уровень ПП А - < 0,025;

Уровень ПП В – 0,024 – 0,1;

Уровень ПП С - > 0,11.

Присвоим коэффициентам следующие баллы согласно уровням производственного потенциала:

Коэффициенты уровня ПП А – 10 баллов;

Коэффициенты уровня ПП В – 6 баллов;

Коэффициенты уровня ПП С – 2 балла.

Шкала бальных значений будет выглядеть следующим образом:

Максимальное значение шкалы - 30 баллов (10*3), где 10 – максимальный балл по рассчитанным коэффициентам каждой структурной группы; 3 – количество показателей, характеризующих каждую из составляющих ППП.

Минимальное значение шкалы - 6 баллов (2*3), где 2 – минимальный балл по рассчитанным коэффициентам каждой структурной группы; 3 – количество показателей, характеризующих каждую из составляющих ППП.

Уровням ПП присвоены следующие бальные значения:

Уровень ПП А – 26 – 30 баллов;

Уровень ПП В – 14 – 25 баллов;

Уровень ПП С – 6 – 13 баллов.

Предприятие можно отнести в разряд с высоким уровнем производственного потенциала при следующих значениях рассчитываемых коэффициентов:

все три коэффициента – коэффициенты уровня ПП А;

два коэффициента из трех - коэффициенты уровня ПП А, а один коэффициент их трех - коэффициент уровня ПП В.

Предприятие можно отнести в разряд со средним уровнем производственного потенциала при следующих значениях рассчитываемых коэффициентов:

два коэффициента из трех - коэффициенты уровня ПП В, а один коэффициент их трех - коэффициент уровня ПП А;

все три коэффициента – коэффициенты уровня ПП В;

либо два коэффициента из трех - коэффициенты уровня ПП В, а один коэффициент их трех - коэффициент уровня ПП С.

Предприятие можно отнести в разряд с низким уровнем производственного потенциала при следующих значениях рассчитываемых коэффициентов:

два коэффициента из трех - коэффициенты уровня ПП С, а один коэффициент их трех - коэффициент уровня ПП В;

все три коэффициента – коэффициенты уровня ПП С.

На основе данных рассуждений были определены пороговые значения бальной шкалы, при других вариантах полученных значений коэффициентов, следует пользоваться вышеприведенной шкалой значений.

Для «Предприятия А» весовые коэффициенты по каждой группе, входящей в структуру ППП, по мнению авторов, следует распределить следующим образом:

Для основных фондов – 1,02

Значение весового коэффициента определено с учетом решения предприятием о реконструкции имеющегося оборудования и покупки нового.

Для материальных ресурсов – 1,02

Значение весового коэффициента определено с учетом решения предприятием развивать международную систему качества ИСО серии 9000, что несомненно приведет к более оптимальному использованию материальных ресурсов предприятия.

Для трудовых ресурсов – 1,02

Значение весового коэффициента определено с учетом постоянного повышения квалификации работников предприятия, многие сотрудники занимаются научной работой (исследованиями).

Таблица Б. – Значения коэффициентов по каждой группе, характеризующей производственный потенциал «Предприятия А»

Наименование показателя |

Значение |

Балл (обозначение) |

Весовой коэффициент |

Скорректированный балл |

Обозначение |

||||

Основные средства |

|||||||||

Износ основных фондов |

61 % |

6 (В) |

1,02 |

6,12 |

|

||||

Соотношение обновление/выбытие основных фондов |

2 |

10 (А) |

1,02 |

10,20 |

|

||||

Фондоотдача |

3,8 |

10 (А) |

1,02 |

10,20 |

|

||||

ИТОГО |

|

26 |

|

26,52 |

А |

||||

Материальные ресурсы |

|||||||||

Доля прямых переменных затрат в себестоимости продукции |

38,4 % |

2 (С) |

1,02 |

2,04 |

|

||||

Соотношение изменение цен на сырье, материалы / изменение цен на продукцию |

5,7 |

2 (С) |

1,02 |

2,04 |

|

||||

Материалоотдача |

3,12 |

10 (А) |

1,02 |

10,2 |

|

||||

ИТОГО |

|

14 |

|

14,28 |

В |

||||

Трудовые ресурсы |

|||||||||

Соотношение коэффициент оборота по приему / коэффициент оборота по выбытию |

1,5 |

10 (А) |

1,02 |

10,2 |

|

||||

Профессиональный состав кадров |

Соответствует потребности |

10 (А) |

1,02 |

10,2 |

|

||||

Коэффициент общего оборота |

0,09 |

6 (В) |

1,02 |

6,12 |

|

||||

ИТОГО |

|

26 |

|

26,52 |

А |

||||

ВСЕГО |

|

66 |

|

67,32 |

А |

||||

Таким образом, «Предприятию А» можно присвоить высокий уровень производственного потенциала (А) – предприятие находится в состоянии абсолютного равновесия по всем составляющим в соответствии со всеми критериями оценки.