4.2. Внутренние индикаторы развития финансовой микросистемы

Для прогнозирования динамики развития любого предприятия, руководство организации должно выяснить, обладает ли организация внутренними силами, чтобы воспользоваться внешними возможностями, и существуют ли у нее слабые стороны, которые могут усложнить проблемы, связанные с внешними опасностями. Этот процесс называется управленческим обследованием. В обследование входят такие блоки анализа, как маркетинг и сбыт, финансы, операции (производство), человеческие ресурсы, организационная структура и менеджмент, культура и образ организации.

При обследовании функции маркетинга и сбыта необходимо обратить внимание на следующие области анализа [52]:

- конкурентоспособность и желаемая доля рынка в процентах к его общей емкости, являющаяся существенной целью для организации;

- разнообразие и качество ассортимента изделий, которые постоянно контролируются и оцениваются высшим руководством;

- рыночная демографическая статистика, контроль за изменениями на рынках и в интересах потребителей;

- рыночные исследования и разработки новых товаров и услуг;

- предпродажное и послепродажное обслуживание клиентов, являющееся одним из слабых мест в предпринимательстве;

- эффективный сбыт, реклама и продвижение товара;

- маркетинговый бюджет и его исполнение.

Оценку данной группы показателей можно проводить, используя рейтинговый метод. Пример данной методики представлен в приложении 6. Ряд показателей был проведен в параграфе 2.2.

Оценка конкурентоспособности продукции основывается на исследовании потребностей покупателя и требований рынка. Чтобы товар удовлетворял потребности покупателя, он должен соответствовать определенным параметрам:

- техническим (свойства товара, область его применения и назначения);

- эргономическим (соответствие товара свойствам человеческого организма);

- эстетическим (внешний вид товара);

- нормативным (соответствие товара действующим нормам и стандартам);

- экономическим (уровень цен на товар, сервисное его обслуживание, размер средств, имеющихся у потребителя для удовлетворения данной потребности).

Для оценки конкурентоспособности товара как на внутреннем, так и на мировом рынке необходимо сопоставить параметры анализируемого изделия и товара-конкурента с уровнем, заданным потребностью покупателя, и сравнить полученные результаты. С этой целью рассчитывают единичные, групповые и интегральный показатели конкурентоспособности продукции.

Единичные показатели отражают процентное отношение уровня какого-либо технического или экономического параметра к величине того же параметра продукта-конкурента:

q = Р/Р100 *100, (4.1.)

где q – единичный параметрический показатель;

Р – уровень параметра исследуемого изделия,;

Р100 – уровень параметра изделия, принятого за образец, удовлетворяющего потребность на 100 %.

Групповой показатель (G) объединяет единичные показатели (qi) по однородной группе параметров (технических, экономических, эстетических) с помощью весовых коэффициентов (аi), определенных экспертным путем:

G = ( ai * qi. (4.2.)

Интегральный показатель (J) представляет собой отношение группового показателя по техническим параметрам (Gm) к групповому показателю по экономическим параметрам (Gэ):

J = Gm/ Gэ. (4.3.)

Если J< 1, то анализируемое изделие уступает образцу, а если J > 1, то оно превосходит изделие-образец или изделие конкурента по своим параметрам.

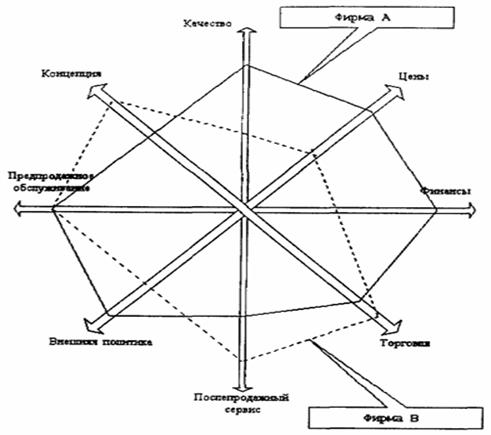

Оценка возможностей фирмы позволяет построить «многоугольник конкурентоспособности» (рисунок 4.2.). Накладывая составленные для разных фирм схемы, друг на друга, можно получить так называемый «радар конкурентоспособности» и наглядно увидеть сильные и слабые стороны одной фирмы по отношению к другой. Сравнивая площади, образуемые «радарами» различных однородных товаров, можно сделать выводы о конкурентных преимуществах тех или иных из них.

Рисунок 4.2. – «Радар конкурентоспособности» фирм

Анализируя маркетинговый план предприятия и его исполнение, необходимо оценить по следующим направлениям:

|

/ Финансовый менеджмент / Индикативное планирование как основа стратегического развития промышленного предприятия / Внутренние индикаторы развития финансовой микросистемы - меры по активизации сбыта продукции; - меры по ориентации предприятия на потребителя; - мероприятия по сбору коммерческой информации; - мероприятия по подготовке аналитических материалов по анализу наиболее перспективных сегментов рынка; - предложения по ценообразованию; - предложения по ассортименту выпускаемой продукции; - предложения по рекламе и отношениям с общественностью. Важным подходом в разработке и оценке ассортимента является сочетание в номенклатуре производственного ассортимента различных товаров с точки зрения их прибыльности. Например, большой популярностью пользуется бостонская матрица товарного ассортимента, разработанная «Boston Consulting Group» (BCG). По данным таблицы 4.1. можно изучить структуру рынков сбыта и уровень их доходности. Таблица 4.1. – Анализ структуры рынков сбыта и их доходности

По результатам анализа выделяют четыре категории товаров. Звезды. К ним относятся, как правило, новые бизнес-области, занимающие относительно большую долю бурно растущего рынка, операции на котором приносят высокие прибыли. Эти бизнес-области можно назвать лидерами своих отраслей. Они приносят организациям очень высокий доход. Однако главная проблема связана с определением правильного баланса между доходом и инвестициями в эту область с тем, чтобы в будущем гарантировать возвратность последних. Дойные коровы. Это бизнес-области, которые в прошлом получили относительно большую долю рынка. Однако со временем рост соответствующей отрасли заметно замедлился. Как обычно, «дойные коровы» – это «звезды» в прошлом, которые в настоящее время обеспечивают организации достаточную прибыль для того, чтобы удерживать на рынке свои конкурентные позиции. Поток денежной наличности в этих позициях хорошо сбалансирован, поскольку для инвестиций в такую бизнес-область требуется самый необходимый минимум. Такая бизнес-область может принести очень большие доходы организации. Трудные дети. Эти бизнес-области конкурируют в растущих отраслях, но занимают относительно небольшую долю рынка. Это сочетание обстоятельств приводит к необходимости увеличения инвестиций с целью защиты своей доли рынка и гарантирования выживания на нем. Высокие темпы роста рынка требуют значительной денежной наличности, чтобы соответствовать этому росту. Однако эти бизнес-области с большим трудом генерируют доход организации из-за своей небольшой доли на рынке. Эти области чаще всего являются чистыми потребителями денежной наличности, а не генераторами ее, и остаются ими до тех пор, пока не изменится их рыночная доля. В отношении этих бизнес-областей имеет место самая большая степень неопределенности: либо они станут в будущем прибыльными для организации, либо нет. Собаки. Это бизнес-области с относительно небольшой долей на рынке в медленно развивающихся отраслях. Поток денежной наличности в этих областях бизнеса обычно очень незначительный, а чаще даже отрицательный. Любой шаг организации в направлении получить большую долю рынка однозначно немедленно контратакуется доминирующими в этой отрасли конкурентами. Только мастерство менеджера может помочь организации удерживать такие позиции бизнес-области. Оценить эффективный сбыт, рекламу и продвижение товара возможно, используя следующие характеристики брэнда, представляющего собой образное соединение отдельных впечатлений в общую, яркую и устойчивую картину взаимоувязанного представления потребителя о товаре, его марке: - основное его содержание; - функциональные и эмоциональные ассоциации, которые выражаются покупателями и потенциальными клиентами; - визуальный образ марки, формируемый рекламой в восприятии покупателя; - словесная часть марки или словесный товарный знак; - обобщенная совокупность признаков брэнда, которая характеризует его индивидуальность; - уровень известности марки у покупателя, сила брэнда; - стоимостные показатели; - степень продвинутости брэнда. Блок финансы включает в себя анализ следующих компонентов: - анализ финансового состояния предприятия; - разработка и реализация инвестиционных программ. Детальный анализ финансового состояния поможет выявить уже имеющиеся и потенциальные внутренние слабости в организации, а также относительное положение организации в сравнении с ее конкурентами. Изучение финансовой деятельности также позволит открыть руководству зоны внутренних сильных и слабых сторон в долгосрочной перспективе. Предлагается следующая методология проведения анализа финансового состояния предприятия: - структурный анализ валовой прибыли предприятия; - оценка имущества предприятия и источников его финансирования; - оценка имущественного положения предприятия; - анализ текущих активов: анализ структуры и динамики изменения текущих активов; анализ производственно-коммерческого цикла; - оценка ликвидности и платежеспособности: анализ ликвидности баланса: расчет коэффициентов ликвидности; - классификация предприятия по финансовой устойчивости: расчет коэффициентов оценки финансовой устойчивости предприятия; расчет степени финансовой устойчивости в зависимости от степени обеспеченности запасов и затрат различными видами источников; - расчет рентабельности; - составление баланса денежных доходов и расходов; - обобщающий анализ финансового состояния и результатов производственно-финансовой деятельности. |

Структурный анализ валовой прибыли предприятия проводится в целях определения удельного веса прибылей (убытков) от всех видов деятельности в прибыли (убытке) отчетного периода и последующего сравнения результата с данными предыдущего периода. В ходе анализа выявляются статьи, оказавшие наибольшее влияние на финансовый результат. Исходными данными является форма №2 бухгалтерской отчетности.

Оценка имущества и источников его финансирования производится с помощью сравнительного аналитического баланса-нетто, который составляется путем уплотнения отдельных статей и объединения их по составу в отдельные экономические разделы.

Для составления баланса денежных доходов и расходов необходимо детально изучить перечень нормативных источников покрытия активов предприятия (таблица 4.2.).

Таблица 4.2. – Нормативные источники покрытия активов

Статьи актива баланса |

Источники покрытия (статьи пассива баланса) |

1. Основные средства и нематериальные активы |

1. Уставный капитал, добавочный капитал |

2. Фонды накопления, нераспределенная прибыль |

|

3. Долгосрочные кредиты и займы |

|

2. Капитальные вложения |

1. Долгосрочные кредиты и займы |

2. Уставный капитал, добавочный капитал |

|

3. Фонды накопления, нераспределенная прибыль |

|

3. Долгосрочные финансовые вложения |

1. Уставный капитал, добавочный капитал |

2. Фонды накопления, нераспределенная прибыль |

|

4. Запасы и затраты |

1. Уставный капитал, добавочный капитал (остаток) |

2. Резервный капитал |

|

3. Фонды накопления, нераспределенная прибыль (остаток) |

|

4. Краткосрочные кредиты и займы |

|

5. Кредиторская задолженность |

|

6. Фонды потребления, резервы предстоящих расходов и платежей |

|

5. Дебиторская задолженность |

1. Кредиторская задолженность |

2. Краткосрочные кредиты и займы |

|

6. Краткосрочные финансовые вложения |

1. Резервный капитал |

2. Кредиторская задолженность |

|

3. Фонды потребления, резервы предстоящих расходов и платежей |

|

7. Денежные средства |

1. Резервный капитал |

2. Фонды накопления, нераспределенная прибыль |

|

3. Долгосрочные, краткосрочные кредиты и займы |

|

4. Кредиторская задолженность |

|

5. Фонды потребления, резервы предстоящих расходов и платежей |

Первый этап расчета предполагает составление укрупненного баланса-нетто путем уплотнения статей бухгалтерского баланса.

Вторым этапом расчета является составление матричной модели. Принцип формирования матричного баланса заключается в последовательном покрытии каждого вида актива (по мере их расположения в матрице) его нормативными источниками. В случае недостаточности нормативных источников соответствующий актив покрывается оставшимися статьями пассива в порядке их расположения в матричном балансе. Каждая строка матрицы содержит два значения – на начало и конец анализируемого периода.

После формирования матричного баланса составляется разностный баланс путем простого вычитания из значения строки матрицы на конец года соответствующего значения строки на начало года.

Завершающим этапом расчета является составление баланса денежных доходов и расходов. Изменения статей активов и пассивов, выявленные при составлении разностного баланса, заносятся в соответствующие графы баланса денежных доходов и расходов.

Оценка правильности составления баланса денежных доходов и расходов производится на основании проверки выполнения следующего равенства: Денежные средства на начало периода + Денежные поступления - Денежные расходы = Денежные средства на конец периода.

Обобщающий анализ финансового состояния и результатов производственно-финансовой деятельности выполняется путем сведения основных вышеприведенных показателей в единую таблицу. Далее каждому показателю присваивается свой рейтинг и подсчитывается общее количество баллов, набранных предприятием. По результатам подсчетов делаются выводы об отклонении баллов предприятия от максимально возможных.

Таблица 4.3. – Рейтинговая оценка предприятия

Наименование показателя |

Минимальное значение |

Среднее значение |

Максимальное значение |

Оценка предприятия |

|||

значение |

баллы |

значение |

баллы |

значение |

баллы |

баллы |

|

1. Финансовая зависимость |

<0.3 |

2 |

0.3-0.5 |

3 |

>0.5 |

5 |

|

2. Текущая ликвидность |

<1 |

1 |

1.-2. |

3 |

>2 |

4 |

|

3. Срочная ликвидность |

<0.4 |

1 |

0.4-0.8 |

3 |

>0.8 |

4 |

|

4. Абсолютная ликвидность |

<0.1 |

1 |

0.1-0.2 |

2 |

>0.2 |

4 |

|

5. Рентабельность всех активов |

0-0.05 |

1 |

0.05-0.1 |

3 |

>0.1 |

6 |

|

6. Рентабельность собственного капитала |

<0.1 |

1 |

0.1-0.15 |

3 |

>0.15 |

6 |

|

7. Эффективность использования активов для производства продукции |

<1 |

1 |

1.-1.6 |

3 |

>1.6 |

4 |

|

8. Оборачиваемость запасов, раз (днях) |

<6(>60) |

1 |

6.-12. (60-30) |

3 |

>12 (<30) |

4 |

|

9. Период оплаты дебиторской задолженности, дней |

>30 |

1 |

30.-10. |

3 |

<10 |

4 |

|

10. Производственно-коммерческий цикл, дней |

>60 |

1 |

60-40 |

3 |

<40 |

4 |

|

11. Доля заемных средств в общей сумме источников |

>0.7 |

1 |

0.7-0.5 |

3 |

<0.5 |

4 |

|

12. Доля свободных от обязательств активов, находящихся в мобильной форме |

<0.1 |

1 |

0.1-0.26 |

3 |

>0.26 |

4 |

|

13. Доля накопленного капитала |

<0.05 |

2 |

0.05-0.1 |

3 |

>0.1 |

5 |

|

Итого |

|

15 |

|

38 |

|

58 |

|

Пример проведения рейтинговой оценки предприятия приведен в приложении 7.

Прочие блоки анализа подробно освещены в параграфе 2.1.

Разработка и реализация инвестиционных проектов позволит обеспечить реализацию наиболее эффективных форм вложения капитала, направленных на расширение экономического потенциала предприятия.

Инвестиционный проект представляет собой основной документ, определяющий необходимость осуществления реального инвестирования, в котором в общепринятой последовательности разделов излагаются основные характеристики проекта и финансовые показатели, связанные с его реализацией.

Инвестиционный проект должен содержать следующие основные разделы:

Краткая характеристика проекта (резюме).

Предпосылки и основная идея проекта. В этом разделе перечисляются наиболее важные параметры проекта, которые служат определяющими показателями для его реализации; рассматривается расположения проекта в увязке с рыночной и ресурсной средой; приводится график реализации проекта и характеризуется его инициатор.

Анализ рынка и концепция маркетинга. В нем излагаются результаты маркетинговых исследований, обосновывается концепция маркетинга и разрабатывается проект его бюджета

Сырье и поставки. Этот раздел содержит классификацию используемых видов сырья и материалов; объем потребности в них; наличие основного сырья в регионе и обеспеченность им; программу поставок сырья и материалов и связанные с ними затраты.

Месторасположение, строительный участок и окружающая среда. В этом разделе подробно описываются месторасположение проекта, характер естественной окружающей среды; степень воздействия на нее при реализации проекта; социально-экономические условия в регионе и инвестиционный климат; состояние производственной и коммерческой инфраструктуры; выбор строительного участка с учетом рассмотренных альтернатив; оценка затрат по освоению строительного участка.

Проектирование и технология. Этот раздел должен содержать производственную программу и характеристику производственной мощности предприятия; выбор технологии и предложения по ее приобретению или передаче; подробную планировку предприятия и основные проектно-конструкторские работы, перечень необходимых машин и оборудования и требования к их техническому обслуживанию, оценку связанных с этим инвестиционных затрат.

Организация управления. В этом разделе приводится организационная схема и система управления предприятием; обосновывается конкретная организационная структура управления по сферам деятельности и центрам ответственности; рассматривается подробный бюджет накладных расходов, связанных с организацией управления.

Трудовые ресурсы. Этот раздел содержит требования к категориям и функциям персонала; оценку возможностей его формирования в рамках региона; организацию набора; план обучения работников и оценку связанных с этим затрат.

Планирование реализации проекта. В этом разделе обосновываются отдельные стадии осуществления проекта; приводится график его реализации; разрабатывается бюджет реализации проекта.

Финансовый план и оценка эффективности инвестиций. Этот раздел содержит финансовый прогноз и основные виды финансовых планов; совокупный объем инвестиционных затрат; методы и результаты оценки эффективности инвестиций; оценку инвестиционных рисков.

К методам оценки эффективности реальных инвестиционных проектов следует отнести расчет следующих показателей:

1. Чистый приведенный доход позволяет получить наиболее обобщенную характеристику результата инвестирования, т.е. его конечный эффект в абсолютной сумме. Под чистым приведенным доходом понимается разница между приведенными к настоящей стоимости суммой чистого денежного потока за период эксплуатации инвестиционного проекта и суммой инвестиционных затрат на его реализацию. Расчет этого показателя осуществляется по формуле:

ЧПД = ЧДП – ИЗ, (4.4.)

где ЧПД - сумма чистого приведенного дохода по инвестиционному проекту;

ЧДП - сумма чистого денежного потока за весь период эксплуатации инвестиционного проекта (если полный период эксплуатации проекта определить сложно, его принимают в расчетах в размере 5 лет);

![]() (4.5.)

(4.5.)

где ЧД – чистый доход;

n – период реализации проекта, в годах;

Е – норма дисконта, т.е. норма доходности, величина которой в долях единицы может быть принята в соответствии с депозитным процентом в банке.

ИЗ - сумма инвестиционных затрат на реализацию инвестиционного проекта.

2. Индекс (коэффициент) доходности также позволяет соотнести объем инвестиционных затрат с предстоящим чистым денежным потоком по проекту. Расчет такого показателя осуществляется по формуле:

ИД= ЧДП / ИЗ, (4.6.)

где ИД – индекс доходности по инвестиционному проекту.

Показатель «индекс доходности» также может быть использован не только для сравнительной оценки, но и в качестве критериального при принятии инвестиционного решения о возможностях реализации проекта. Если значение индекса доходности меньше единицы или равно ей, денежный проект должен быть отвергнут в связи с тем, что он не принесет дополнительный доход на инвестированные средства. Иными словами, для реализации могут быть приняты реальные инвестиционные проекты только со значением показателя индекса доходности выше единицы.

3. Индекс (коэффициент) рентабельности в процессе оценки эффективности инвестиционного проекта может играть лишь вспомогательную роль, так как не позволяет в полной мере оценить весь возвратный денежный поток по проекту (значительную часть этого потока составляют амортизационные отчисления). Расчет этого показателя осуществляется по формуле:

ИРи = ЧПи / ИЗ, (4.7.)

где ИРи – индекс рентабельности по инвестиционному проекту;

ЧПи – среднегодовая сумма чистой инвестиционной прибыли за период эксплуатации проекта.

Показатель «индекс рентабельности» позволяет вычленить в совокупном чистом денежном потоке важнейшую его составляющую – сумму инвестиционной прибыли. Кроме того, он позволяет осуществить сравнительную оценку уровня рентабельности инвестиционной и операционной деятельности (если инвестиционные ресурсы сформированы за счет собственных и заемных средств, индекс рентабельности инвестиций сравнивается с коэффициентом рентабельности активов; если же инвестиционные ресурсы сформированы исключительно за счет собственных финансовых средств, то базой сравнения выступает коэффициент рентабельности собственного капитала). Результаты сравнения позволяют определить: дает ли возможность реализация инвестиционного проекта повысить общий уровень эффективности операционной деятельности предприятия в предстоящем периоде или снизит его, что также является одним из критериев принятия инвестиционного решения.

4. Период окупаемости является одним из наиболее распространенных и понятных показателей оценки эффективности инвестиционного проекта. Расчет этого показателя осуществляется по формуле:

ПО = ИЗ / ЧДПг, (4.8.)

где ПО – период окупаемости инвестиционных затрат по проекту;

ЧДПг – среднегодовая сумма чистого денежного потока за период эксплуатации проекта (при краткосрочных реальных вложениях этот показатель рассчитывается как среднемесячный).

Показатель «периода окупаемости» используется обычно для сравнительной оценки эффективности проектов, но может быть принят и как критериальный (в этом случае инвестиционные проекты с более высоким периодом окупаемости будут предприятием отвергаться). Основным недостатком этого показателя является то, что он учитывает те объемы чистого денежного потока, которые формируются после периода окупаемости инвестиционных затрат. Так, по инвестиционным проектам с длительным сроком эксплуатации после периода их окупаемости может быть получена гораздо большая сумма чистого денежного потока, чем по инвестиционным проектам с коротким сроком эксплуатации (при аналогичном и даже более быстром периоде окупаемости последних).

5. Внутренняя ставка доходности является наиболее сложным показателем оценки эффективности реальных инвестиционных проектов. Она характеризует уровень доходности конкретного инвестиционного проекта, выражаемый дисконтной ставкой, по которой будущая стоимость чистого денежного потока приводится к настоящей стоимости инвестиционных затрат. Внутреннюю ставку доходности можно охарактеризовать и как дисконтную ставку, по которой чистый приведенный доход в процессе дисконтирования будет приведен к нулю. Расчет этого показателя осуществляется по формуле:

ВСД = n( ((ЧДП / ИЗ) – 1), (4.9.)

где ВСД – внутренняя ставка доходности по инвестиционному проекту (выраженная десятичной дробью).

Показатель внутренней ставки доходности приемлем для сравнительной оценки не только в рамках рассматриваемых инвестиционных проектов, но и в более широком диапазоне (например, в сравнении с коэффициентом рентабельности операционных активов, коэффициентом рентабельности собственного капитала, уровнем доходности по альтернативным видам инвестирования — депозитным вкладам, приобретению государственных облигаций и т.п.). На каждом предприятии может быть установлен в качестве целевого норматива показатель «минимальная внутренняя ставка доходности» и инвестиционные проекты с более низким его значением будут автоматически отклоняться как несоответствующие требованиям эффективности реального инвестирования.

Весьма важным для прогнозирования динамики финансового развития предприятия является непрерывный анализ управления операциями. В ходе обследования сильных и слабых сторон функции управления операциями следует обратить внимание на следующие вопросы:

- объем, структура, темпы производства;

- обеспеченность сырьем и материалами; уровень запасов, скорость их использования;

- наличный парк оборудования и степень его использования; технологическая новизна; резервные мощности;

- местонахождение производства и наличие инфраструктуры;

- наличие системы контроля качества.

Подробный расчет основных показателей был проведен в параграфе 2.2., который можно дополнить рядом показателей.

Анализ необходимо начинать с изучения показателей выпуска продукции. Его основными задачами являются:

- оценка степени выполнения плана и динамики производства и реализации продукции;

- определение влияния факторов на изменение величины этих показателей;

- выявление внутрихозяйственных резервов увеличения выпуска и реализации продукции;

- разработка мероприятий по освоению выявленных резервов.

Объем производства промышленной продукции может выражаться в натуральных, условно-натуральных и стоимостных измерителях. Обобщающие показатели объема производства продукции получают с помощью стоимостной оценки – в оптовых ценах. Основными показателями объема производства являются товарная и валовая продукция. Валовая продукция - это стоимость всей произведенной продукции и выполненных работ, включая незавершенное производство. Товарная продукция отличается от валовой тем, что в нее не включают остатки незавершенного производства и внутрихозяйственный оборот. Выражается она в оптовых ценах, действующих в отчетном году. По своему составу на многих предприятиях валовая продукция совпадает с товарной.

Объем реализации продукции определяется в действующих ценах (оптовых, договорных) и включает стоимость реализованной продукции, отгруженной и оплаченной покупателями.

Важное значение для оценки имеют и натуральные показатели объемов производства (штуки, метры, тонны и т.д.). Их используют при анализе объемов производства по отдельным видам однородной продукции.

Условно-натуральные показатели, как и стоимостные, применяются для обобщенной характеристики объемов производства продукции, например, на консервных заводах используется такой показатель, как тысячи условных банок, на ремонтных предприятиях – количество условных ремонтов.

Важным показателем деятельности промышленных предприятий является качество продукции. Ее повышение обеспечивает экономию не только трудовых и материальных ресурсов, но и позволяет более полно удовлетворять потребности общества. Высокий уровень качества продукции способствует повышению спроса на нее и увеличению суммы прибыли не только за счет объема продаж, но и за счет более высоких цен.

Качество продукции – это понятие, которое характеризует параметрические, эксплуатационные, потребительские, технологические, дизайнерские свойства изделия, уровень его стандартизации и унификации, надежность и долговечность. Различают обобщающие, индивидуальные и косвенные показатели качества продукции.

Обобщающие показатели характеризуют качество всей произведенной продукции независимо от ее вида и назначения:

- удельный вес новой продукции в общем ее выпуске;

- удельный вес аттестованной и неаттестованной продукции;

- удельный вес продукции высшей категории качества;

- удельный вес продукции, соответствующей мировым стандартам;

- удельный вес экспортируемой продукции, в том числе в высокоразвитые промышленные страны.

Индивидуальные (единичные) показатели качества продукции характеризуют одно из ее свойств: полезность; надежность; технологичность, характеризующая эффективность конструкторских и технологических решений (трудоемкость, энергоемкость); эстетичность изделий.

Косвенные показатели – это штрафы за некачественную продукцию, объем и удельный вес забракованной продукции, удельный вес зарекламированной продукции, потери от брака и др.

Первая задача анализа – изучить динамику перечисленных показателей, выполнение плана по их уровню, причины их изменения и дать оценку выполнения плана по уровню качества продукции.

Для обобщенной оценки выполнения плана по качеству продукции используются разные методы. Сущность балльного метода оценки состоит в определении средневзвешенного балла качества продукции и путем сравнения фактического и планового его уровня находят процент выполнения плана по качеству.

Для построения эффективной системы качества на предприятии, предлагается использовать следующую методологию.

Этап 1. Организация работ по созданию системы качества:

- принятие решения о внедрении стандартов;

- выбор консалтинговой фирмы;

- определение вида системы качества и стратегии внедрения стандартов;

- создание руководящих и рабочих органов по разработке и внедрению системы качества;

- базовое обучение руководителей и ведущих специалистов;

- разработка политики и целей в области качества.

Этап 2. Построение бизнес-модели предприятия:

- выявление производственных и непроизводственных бизнес-процессов;

- ликвидация основных несоответствий реального хода процессов;

- установление основных видов деятельности в проектируемой системе;

- формирование на основе действующих бизнес-процессов оптимальной бизнес-модели соответствующей внедряемой системе качества;

- выявление операций, полученных бизнес-процессов;

- распределение ответственности, полномочий и ресурсов по каждой операции и бизнес-процесса в целом;

- освоение руководителями всех уровней, работниками (в пределах своих полномочий) принципов и правил системного менеджмента качества.

Этап 3. Документирование внедряемой системы качества:

определение состава, структуры и правил кодирования документации системы качества;

составление календарного графика разработки документов системы качества;

формирование и обучение группы разработчиков документов;

организация консультирования и контроля за разработкой документов.

Этап 4. Внедрение системы качества:

создание в организации службы внутреннего аудита;

разработка процедуры внутреннего аудита;

введение в действие документов системы качества;

проверка соблюдения требований документов;

анализ внедрения системы качества и необходимое корректирование;

составление акта о внедрении системы качества.

Этап 5. Сертификация системы качества.

При анализе обеспеченности предприятия материальными ресурсами [53] в первую очередь проверяют качество плана материально-технического снабжения. Проверку реальности плана начинают с изучения норм и нормативов, которые положены в основу расчета потребности предприятия в материальных ресурсах. Затем проверяется соответствие плана снабжения потребностям производства продукции и образования необходимых запасов исходя из прогрессивных норм расхода материалов.

Важным условием бесперебойной работы предприятия является полная обеспеченность потребности в материальных ресурсах источниками покрытия.

В процессе анализа необходимо также проверить обеспеченность потребности в завозе материальных ресурсов договорами на их поставку и фактическое их выполнение.

Большое значение придается выполнению плана по срокам поставки материалов (ритмичности). Нарушение сроков поставки ведет к недовыполнению плана производства и реализации продукции.

Особое внимание уделяется состоянию складских запасов сырья и материалов. В процессе анализа проверяется соответствие фактического размера запасов важнейших видов сырья и материалов нормативным. С этой целью на основании данных о фактическом наличии материалов в натуре и среднесуточном их расходе рассчитывают фактическую обеспеченность материалами в днях и сравнивают ее с нормативной.

Изучают также состояние запасов сырья и материалов с целью выявления лишних и ненужных. Их можно установить по данным складского учета путем сравнения прихода и расхода. Если по каким-либо материалам нет расхода на протяжении года и более, то их относят в группу неходовых и подсчитывают общую стоимость.

В заключение определяется прирост (уменьшение) объема производства продукции по каждому виду за счет изменения:

- количества заготовленного сырья и материалов;

- переходящих остатков сырья и материалов;

- сверхплановых отходов из-за низкого качества сырья, замены материалов и других факторов;

- удельного расхода сырья на единицу продукции.

Влияние этих факторов на выпуск продукции можно определить способом цепной подстановки или абсолютных разниц.

По этой же модели можно рассчитать и резервы роста выпуска продукции за счет увеличения количества сырья, сокращения его отходов и расхода на единицу продукции.

Для характеристики эффективности использования материальных ресурсов применяется система обобщающих и частных показателей.

К обобщающим показателям относятся прибыль на рубль материальных затрат, материалоотдача, материалоемкость, коэффициент соотношений темпов роста объема производства и материальных затрат, удельный вес материальных затрат в себестоимости продукции, коэффициент использования материалов.

Частные показатели материалоемкости применяются для характеристики эффективности использования отдельных видов материальных ресурсов (сырьеемкость, металлоемкость, топливоемкость, энергоемкость и др.), а также для характеристики уровня материалоемкости отдельных изделий.

Анализ состояния основных производственных фондов предприятия (ОПФ) можно проводить по следующему алгоритму (таблица 4.4.):

Таблица 4.4. – Анализ состояния основных производственных фондов предприятия

Показатели |

Предыдущий период |

Анализируемый период |

Изменения |

|||

План |

Отчет |

Откл. |

Откл. от прош. пер. |

Темп роста % |

||

1 |

2 |

3 |

4 |

5=4-3 |

6=4-2 |

7=4/2 |

1. ОПФ (в стоимостном выражении) |

|

|

|

|

|

|

2. ОПФ (активная часть) |

|

|

|

|

|

|

3. Удельный вес активной части ОПФ в общей |

|

|

|

|

|

|

4. ОПФ прогрессивные |

|

|

|

|

|

|

4.1. Количество единиц прогрессивного оборудования |

|

|

|

|

|

|

4.2. Стоимость прогрессивного оборудования |

|

|

|

|

|

|

5. Удельный вес прогрессивного оборудования в общем объеме |

|

|

|

|

|

|

6. Состояние оборудования исходя из сроков службы |

|

|

|

|

|

|

7. Количество физически изношенного оборудования |

|

|

|

|

|

|

7.1. Перечень… |

|

|

|

|

|

|

7.2. Стоимость… |

|

|

|

|

|

|

8. Коэффициент использования среднегодовой производственной мощности (отношение товарной продукции в стоимостном выражении к мощности предприятия) |

|

|

|

|

|

|

9. Коэффициент интенсивности использования оборудования (отношение фактической мощности оборудования к плановой) |

|

|

|

|

|

|

10. Коэффициент экстенсивного использования оборудования (отношение фактического времени работы всех машин к плановому) |

|

|

|

|

|

|

11. Коэффициент интегральный (коэф.9* коэф.10) |

|

|

|

|

|

|

12. Коэффициент сменности работы обору-дования (отношение фактически отработанных машино-часов в сутки к максимально воз-можному количеству машино-часов за смену) |

|

|

|

|

|

|

Истоки большинства проблем в организациях могут быть в конечном итоге обнаружены в людях. Если организация обладает квалифицированными сотрудниками и руководителями с хорошо мотивированными целями, она в состоянии следовать различным альтернативным стратегиям. В противном случае следует добиваться улучшения работы, потому что данная слабость с наибольшей вероятностью будет подвергать опасности будущую деятельность организации.

Предлагается следующая методология проведения анализа трудовых ресурсов предприятия:

- анализ обеспеченности рабочей силой; изучение ее состава, движения:

- анализ структуры численности работающих;

- анализ уровня квалификации работающих;

- анализ движения и текучести рабочей силы;

- анализ использования рабочего времени;

- анализ производительности труда (ПТ);

- определение резервов роста производительности труда;

- обобщающий анализ использования трудовых ресурсов.

Подробный расчет основных показателей был проведен в параграфе 2.2.

Анализ численности и состава работающих осуществляется с использованием метода сравнения: рассчитываются относительные и абсолютные показатели, характеризующие динамику численности, как всего персонала, так и отдельных категорий работающих. Особое внимание уделяется динамике численности основных производственных рабочих.

Анализ состава персонала осуществляется на основе изучения структуры работающих по категориям:

- рабочие - лица, непосредственно занятые производством материальных ценностей;

- служащие, среди которых выделяются:

- руководители - лица, занятые управлением организацией (и ее структурными подразделениями), главные специалисты;

-специалисты - лица, занятые инженерно-техническими и иными работами;

- другие работники, относящиеся к служащим.

Для последующего анализа важное значение имеет дифференциация персонала по сферам деятельности. При этом изучается

изменение численности работающих:

- занятых в основной деятельности, затраты на оплату труда которых относятся на себестоимость продукции;

- занятых в неосновной деятельности - работников коммунальных, оздоровительных, учебных подразделений, жилищного хозяйства и т.д. Затраты на содержание этих работников относятся на прибыль.

При анализе состава и структуры персонала определяются соотношения численности каждой категории работающих к численности рабочих. Фактические соотношения сравниваются с плановыми, с показателями предшествующих периодов, а также с оптимальными соотношениями.

Анализируя уровень квалификации работающих, следует помнить, что средний разряд рабочих и средний разряд работ должны быть равны, однако, на практике это практически невозможно. Следует помнить, что сильно заниженный фактический средний разряд рабочих может повлечь за собой брак, снижение качества продукции и т.д., а завышение среднего разряда рабочих по сравнению со средним разрядом работ ведет к недоиспользованию рабочих по квалификации.

Средний разряд рабочих определяется по следующим формулам:

Рср.раб. = ((РiRi) / ((R), (4.10.)

где Рср.раб. – средний разряд рабочих;

Рi – разряд;

Ri – численность рабочих по i-тому разряду;

(R – общая численность рабочих.

(4.11.)

(4.11.)

где Кср – средний тарифный коэффициент;

Рм – меньший разряд по отношению к Кср;

Кб,(Км) – больший (меньший) тарифный коэффициент по отношению к Кср.

Кср = ((КiRi) / ((R), (4.12.)

где Кi – тарифный коэффициент соответствующего разряда.

Средний разряд работ определяется аналогично, только вместо количества человек (R) в формулы подставляется отработанное время (Т).

Стабильность состава персонала является существенной предпосылкой роста производительности труда и эффективности производства. Поэтому дальнейшим развитием анализа является изучение движения рабочей силы и ее динамики. Анализ движения и текучести рабочей силы определяется с помощью коэффициентов оборота по приему, увольнению, коэффициента текучести (таблица 4.5.).

Таблица 4.5. – Анализ движения и текучести рабочей силы

Показатели |

Года |

В % к преды-дущему году |

|

||

Предыдущий |

Текущий |

|

|||

1. Среднесписочная численность рабочих, чел. |

|

|

|

|

|

1.1 Принято всего, чел. |

|

|

|

|

|

1.2 Выбыло всего, в т.ч. |

|

|

|

|

|

в связи с переходом на другую работу в связи с окончанием срока работ или договора в связи с переходом на учебу, призывом в армию, уходом на пенсию и по другим причинам, предусмотренным законодательством по собственному желанию из-за неудовлетворительной организации труда и зарплаты - увольнение за нарушение трудовой дисциплины |

|

|

|

|

|

2. Коэффициент оборота по приему |

|

|

|

|

|

3. Коэффициент оборота по увольнению |

|

|

|

|

|

4. Коэффициент текучести |

|

|

|

|

|

5. Общий коэффициент оборота |

|

|

|

|

|

Коэффициент текучести кадров определяется по следующей формуле (Ктк):

Ктк = (Уз / СЧп) *100, (4.13.)

где Уз – уволенные по причинам прямо или косвенно зависящим от предприятия.

Коэффициент общего оборота определяется по следующей формуле (Коо):

Коо = ((Кпп + Куп ) / СЧп) *100. (4.14.)

Анализ использования рабочего времени включает определение причин целодневных потерь рабочего времени и разработку мероприятий по их снижению.

Анализ производительности труда в стоимостном исчислении включает в себя сравнение ПТ по разным отрезкам времени, а именно среднегодовую, среднеквартальную, среднемесячную, среднедневную ПТ.

В заключении определяются резервы роста ПТ по следующим направлениям (таблица 4.6.):

Таблица 4.6. – Направления поисков резервов роста производительности труда

Направления поисков резервов |

Результат (сумма) |

1. Изменение трудоемкости продукции |

Суммарное снижение трудоемкости от всех мероприятий разделить на полезный (календарный) фонд рабочего времени |

1.1 за счет совершенствования техники |

|

1.2 за счет совершенствования технологии |

|

1.3 за счет внедрения новых методов организации труда |

|

|

|

Итого изменение трудоемкости в целом по предприятию составило |

|

2. Улучшение использования рабочего времени |

Суммарное устранение потерь рабочего времени разделить на полезный фонд рабочего времени в часах рабочего |

2.1 Устранение потерь рабочего времени по внутрипроизводственным причинам (частые отклонения от технологии, переработка брака, неудовлетворительная организация труда) |

|

2.2 Ликвидация опозданий, прогулов и других нарушений трудовой дисциплины |

|

2.3 Устранение потерь рабочего времени из-за внешних факторов (недопоставка сырья, сбой электроэнергии, плохое качество ремонтных работ) |

|

|

|

Итого улучшение использования рабочего времени |

|

3. Направление использования кадров |

Все мероприятия рассчитать в стоимостном выражении |

3.1 Сокращение текучести кадров |

|

3.2. Совершенствование структуры управления |

|

3.3 Изменение соотношения основных и вспомогательных рабочих |

|

3.4 Целесообразное сокращение аппарата управления |

|

|

|

Итого использование кадров |

|

4. Структурные сдвиги, связанные с выпуском продукции, выгодной по трудоемкости |

Оценить в стоимостном выражении |

|

|

Итого |

|

Всего резервов роста ПТ |

|

В обобщающем анализе использования трудовых ресурсов определяется:

- влияние трудовых факторов на изменение объема производства за счет изменения численности, отработанного времени, производительности труда;

- показатели эффективности использования трудовых ресурсов.

При оценке эффективности использования трудовых ресурсов дополнительно определяется система показателей, дающих информацию об улучшении использования трудовых ресурсов. Система показателей может включать в себя сравнение следующих величин:

Сравнение производительности труда в стоимостном выражении с уровнем производительности труда предприятий-аналогов. За аналог принимается передовое предприятие. Для большей наглядности это сравнение может быть выполнено по прибыли на одного работника, что особенно важно для перспектив развития.

Сравнение темпов роста объемов производства, товарной продукции, численности работников, производительности труда, прибыли. В результате сравнения выясняется наличие опережения роста производительности труда, прибыли, объема производства над ростом численности.

Абсолютное высвобождение численности в разрезе категорий работников и по причинам. В качестве причин нужно рассмотреть сокращение выпуска нерентабельной продукции, ликвидацию ненужных рабочих мест.

Результаты обобщающего анализа могут быть представлены в следующем виде (таблица 4.7.):

Таблица 4.7. – Обобщающий анализ использования трудовых ресурсов

Показатели |

Предыду-щий год |

Анализируемый период |

||

План |

Факт |

Откл. |

||

1. Использование рабочей силы |

|

|

|

|

1.1. Коэффициент общего оборота |

|

|

|

|

1.2. Коэффициент текучести |

|

|

|

|

1.3. Средний квалификационный разряд рабочего |

|

|

|

|

1.4. Относительная экономия численности |

|

|

|

|

1.5. Абсолютное высвобождение численности, в т.ч.: в связи с переходом на другую работу в связи с окончанием срока работ или договора в связи с переходом на учебу, призывом в армию, уходом на пенсию и по другим причинам, предусмотренным законодательством по собственному желанию из-за неудовлетворительной организации труда и зарплаты увольнение за нарушение трудовой дисциплины др. причины |

|

|

|

|

1.6. |

|

|

|

|

2. Использование рабочего времени |

|

|

|

|

2.1. Потери рабочего времени, в часах |

|

|

|

|

2.2. Возможный резерв по выпуску продукции за счет сокращения потерь рабочего времени |

|

|

|

|

2.3. Коэффициент использования рабочего времени |

|

|

|

|

2.4. |

|

|

|

|

3. Показатели роста производительности труда |

|

|

|

|

3.1. Трудоемкость изготавливаемой продукции, в нормочасах |

|

|

|

|

3.2. Резерв по выпуску продукции, связанный со структурными сдвигами в трудоемкости изготавливаемой продукции |

|

|

|

|

3.3. Возможный прирост объема производства за счет роста среднечасовой выработки |

|

|

|

|

3.4. |

|

|

|

|

4. Другие показатели, выбираемые самостоятельно на предприятии |

|

|

|

|

Успех управленческой деятельности в значительной степени зависит от уровня менеджмента в организации, а также от построения и функционирования ее организационной структуры.

Данный блок включает в себя анализ следующих компонентов:

- рациональная организационная структура предприятия;

- эффективное взаимодействие между подразделениями предприятия;

- соответствие функциональных обязанностей работников должностным инструкциям;

- эффективность функционирования системы документооборота, его автоматизация;

- уровень децентрализации и гибкости управления (количество управленческих решений, принимаемых на низшем уровне управления и их важность);

- новаторство при принятии решений (количество нововведений за отчётный период, с положительным экономическим эффектом);

- система мотивации сотрудников предприятия и т.д.

К основным законам рациональной организации следует отнести:

- распределение задач в соответствии с важнейшими направлениями деятельности системы управления;

- приведение управленческих задач в соответствие с принципами компетентности и ответственности (согласование компетентности и ответственности, согласование «поля решения» и доступной информации, способность компетентных функциональных единиц решать новые задачи);

- обязательное распределение ответственности;

- короткие пути управления;

- баланс стабильности и гибкости;

- способность к целеориентированной самоорганизации и активности;

- стабильность циклически повторяемых действий.

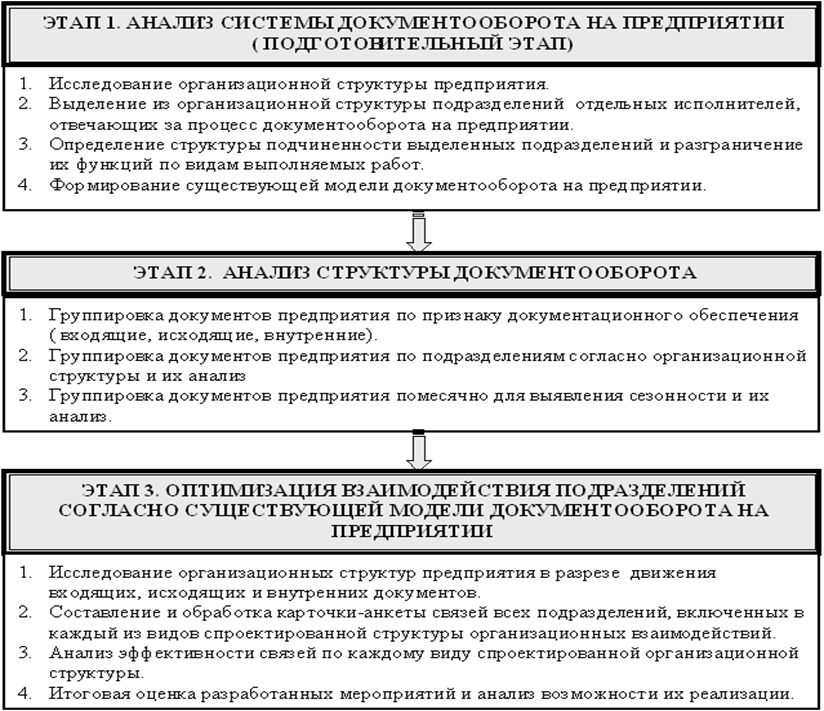

Оценку показателей данного блока возможно проводить, используя следующий алгоритм расчета (рисунок 4.3.):

Рисунок 4.3. – Оценка анализа и оптимизации документооборота предприятия

Рисунок 4.3. – Оценка анализа и оптимизации документооборота предприятия

На первом этапе следует определить основные подразделения, отдельных исполнителей, отвечающих за процесс движения документооборота на предприятии. В основном данная функция возлагается на работников приемной руководителя организации. На небольших предприятиях эта работа поручается секретарю, который ведет регистрацию документов в специальных журналах. Следует иметь в виду, что с внедрением технических средств на предприятии, а также использованием локальных сетей, за процесс оборота одних и тех же документов могут отвечать несколько работников: фактически работающих с бумажными документами и работающих с этой же информацией в сети.

После выделения сектора, ответственного за документооборот на предприятии, необходимо определить подчиненность выделенных подразделений и разграничить их функции по видам выполняемых работ. После данной процедуры следует сформировать существующую модель документооборота.

Воспользовавшись сложившейся организационной структурой, следует составить блок-схему взаимосвязи всех подразделений, не отвечающих за процедуру документооборота, с ранее сформированной схемой подразделений, отвечающих за документооборот на предприятии. После этого необходимо отобразить схему движения документов и между самими подразделениями.

На втором этапе проводится анализ структуры документооборота предприятия. Группировку документов по признаку документационного обеспечения рекомендуется проводить в виде таблицы. Период, в течение которого проводится анализ, выбирается предприятием самостоятельно. Для выявления динамики движения документов определяются темпы роста входящих, исходящих и внутренних документов предприятия. Группировка документов предприятия по подразделениям, позволяет определить: какие из подразделений наиболее сильно загружают документооборот.

Количество документов, определенное в предыдущем виде анализа, необходимо перегруппировать по подразделениям, которые были определены при формировании существующей модели документооборота на предприятии. Данный вид анализа также рекомендуется проводить в виде таблицы с указанием доли документов каждого подразделения в общей их сумме.

Выявление сезонности в объеме документооборота целесообразно проводить также в виде таблицы с разбивкой входящих, исходящих и внутренних документов по месяцам.

На третьем этапе производится «внутреннее проектирование» системы документооборота на предприятии на основе оптимизации существующих взаимосвязей между подразделениями. Критерием разбиения сформированной модели документооборота будут служить виды обращающихся документов между подразделениями: входящие, исходящие и внутренние.

Таким образом, первоначально необходимо имеющуюся структуру документооборота разбить на три подструктуры:

- структура документооборота, где обращаются входящие документы;

- структура документооборота, где обращаются исходящие документы;

структура документооборота, где обращаются внутренние документы.

Другими словами, требуется исключить связи между подразделениями, не участвующими в документообороте рассматриваемого вида.

Организационные структуры крупных и даже средних предприятий достаточно громоздки, а, следовательно, схема документооборота по движению внутренних документов будет достаточно сложна. В связи с этим, предлагается рассматривать общую схему оборота внутренних документов с точки зрения управленческих функций. Предположим, что для каждой пары должностных позиций известны функции управления. Рассмотрим заданную группу функций и выделим по каждому типу контакта только те взаимосвязи, причиной возникновения которых является движение внутренних документов по рассматриваемой группе.

Целесообразно рассматривать следующие общие функции управления:

- общее руководство и контроль;

- планирование и оперативный учет;

- организация и координация производства;

- бухгалтерский учет, анализ хозяйственной деятельности, финансирование и отчетность;

- активизация и стимулирование труда.

Чтобы выявить проблемы совершенствования взаимодействия, надо определить, как контактируют службы при каждом из видов документооборота. Для этого составляется карточка-анкета связей всех подразделений, включенных в каждый из видов спроектированной структуры организационных взаимодействий, для определения балов связей. Пример такого рода карточки представлен в таблице 4.8

Таблица 4.8. – Пример карточки-анкеты связей между подразделениями

Административный отдел – Бухгалтерия |

Виды связей между подразделениями по критерию налаженности документооборота |

Итого |

||

Тип контактов |

Систематические, налаженные связи |

Периодические, слабо налаженные связи |

Редкие, не налаженные связи |

|

Прямая связь: |

|

|

|

|

… |

7 |

|

|

|

… |

|

4 |

|

|

… |

10 |

|

|

|

ИТОГО |

17 |

4 |

|

21 |

Обратная связь: |

|

|

|

|

… |

|

5 |

|

|

… |

|

|

2 |

|

… |

|

|

1 |

|

ИТОГО |

|

5 |

3 |

8 |

Данная карточка-анкета составляется по каждому типу контактов, участвующих в процессе документооборота.

Под «прямой связью» понимается поток документов, передаваемых подразделением другой службе, под «обратной связью» - документы, поступающие от службы в рассматриваемое подразделение.

Каждый отдел самостоятельно формализует типы контактов, указываемые в карточке-анкете. Предприятие также самостоятельно может определить количество контактов «прямой» и «обратной» связей.

Каждый контакт между подразделениями оценивается на основе опроса руководителей и конкретных исполнителей данных подразделений в баллах от 1 до 10. Балльная шкала может формироваться самим предприятием, в качестве примера предлагается следующая:

- систематические налаженные связи – 7 – 10 баллов;

- периодические слабо налаженные связи – 4 – 6 баллов;

- редкие не налаженные связи – 1 – 3 балла.

После того, как каждому типу контакта присвоен балл, происходит их суммирование по каждому виду связей. Принимая условие, что каждый тип контактов может быть оценен максимум в 10 баллов, необходимо определить максимально возможное количество баллов по каждому виду связей. Эта сумма будет равна количеству типов контактов по каждому виду связей в отдельности умноженному на 10 баллов.

После этого необходимо определить вес каждой связи, отражающего организационную структуру по каждому типу документооборота. Иначе говоря, определим долю фактически сложившихся баллов карточки-анкеты в общей сумме баллов.

В нашем примере вес связи «Административный отдел – Бухгалтерия» будет иметь следующие значения:

Для «прямой связи»: (21 / 30) = 0,7;

Для «обратной связи»: (8 / 30) = 0,3.

Полученные значения веса каждой связи наносятся на спроектированные схемы документооборота и выявляются наиболее проблемные участки, тормозящие процедуру документооборота.

Таким образом, проводится анализ документооборота всех видов. Далее, полученные схемы и рекомендации «накладываются» друг на друга и дается итоговая оценка разработанных мероприятий и анализ возможности их реализации.

Особенность именно такого подхода к оценке состояния документооборота на предприятии заключается в следующем:

анкетный опрос работников (даже с учетом балльной оценки) не дает целостного представления о неналаженных связях в движении документов между отделами, в то время как путем составления итоговой организационной структуры по предлагаемой методике наглядно видны «проблемные» участки;

балльная оценка «прямых» и «обратных» связей при составлении карточки-анкеты определяется не передающими документы подразделениями, а получающими их. Например, при оценке связи «Главный бухгалтер – Бухгалтерия» «прямую» связь (главный бухгалтер – Бухгалтерия) оценивает Бухгалтерия, «обратную» связь (Бухгалтерия – главный бухгалтер) оценивает главный бухгалтер.

Кроме того, предлагается проводить на предприятии рейтинговую оценку эффективности документооборота подразделений. В качестве исходных данных для такой оценки можно выделить следующие:

- количество работников подразделения;

- количество документов (входящих, исходящих, внутренних), обращающихся в подразделении за определенный промежуток времени;

уровень ответственности, которую несет подразделение за выполнение документов (входящих, исходящих, внутренних);

- уровень компьютеризации документооборота подразделения и т.д.

Весьма важным для прогнозирования динамики финансового развития предприятия является оценка его образа и уровня культуры.

Культура предприятия – это совокупность ценностей, норм, идей, которые подсознательно и сознательно формируют стиль поведения сотрудников. Ее основными аспектами являются:

- экономический (отношение к прибыли, контролю);

- организационный (стандартизация, формализация, четкое целеполагание, иерархия);

- технический (инновации, степень риска, роль НИОКР);

- рыночный (роль маркетинга, отношение к партнерам, роль предпочтений клиента) и т.д.

Анализ данной составляющей управленческого обследования включает оценку следующих подсистем:

ценностно-нормативная:

- основные ценности, разделяемые в организации;

- корпоративные традиции;

- корпоративные правила (взаимоотношения с клиентами).

- организационной структуры:

- формальная и неформальная организационная структура;

- структура власти и лидерства;

- нормы и правила внутреннего взаимодействия;

- традиции и правила «внутреннего распорядка» (поведения на рабочем месте).

- структуры коммуникаций:

- структура формализованных и неформальных информационных потоков;

- качество коммуникации: потеря и преобразование информации;

структуры социально-психологических отношений:

- структура взаимных симпатий, выборов, предпочтений (социометрическая карта);

- система ролей в организации (конструктивных, деструктивных и др.);

- внутренняя позиционность и конфликтность;

- отношения к руководителям организации (авторитетность).

структуры внешней идентификации (фирменного стиля):

- имидж организации – образ который направленно транслируется клиенту;

- имидж, который воспроизводится в реальном общении с клиентом;

- восприятие компании и ее продукции в обществе;

- рекламные атрибуты: логотип, слоган и др.

Для анализа данной составляющей управленческого обследования также можно воспользоваться следующей системой показателей (таблица 4.9.).

Таблица 4.9. – Показатели оценки образа и уровня культуры организации

Наименование показателя |

Система оценки показателя |

Мероприятия по повышению показателя |

Уровень сформированности корпоративной культуры |

Количество сотрудников, воспринимающих приоритетные задачи организации |

Глубокий анализ истории предприятия, формирование ценностей и поиска утраченных традиций |

Ориентация на долгосрочное (стратегическое) мышление, удовлетворение запросов потребителей на основе проведения опросов среди них |

Наличие у предприятия краткосрочных или долгосрочных планов развития |

Повышение уровня руководителей, проведение занятий с персоналом |

Этика управления |

Количество конфликтов на различных уровнях, эффективность их разрешения, наличие традиций, кодекса и норм поведения |

Разработка правил и норм поведения внутри предприятия |

Ключевая фигура в управлении |

Уровень образования, опыта, связей, готовности к риску, прохождения обучения, саморазвития личности |

Совершенствование соответствующей качественной характеристики |