2. Индикаторы оценки производственно-хозяйственной деятельности предприятия

2.1. Перечень и методика определения основных финансовых индикаторов хозяйствующего субъекта

Необходимость повышения эффективности функционирования финансово-экономического механизма промышленных предприятий обусловлена требованиями рынка, состоянием товарно-денежного обращения в России, финансово-экономическим положением самих предприятий. До перехода к смешанной экономике функции финансово-экономических служб сводились нередко к сбору и обработке информации для государственных органов управления. Все наиболее важные вопросы деятельности предприятия: такие как финансирование, нормирование оборотных средств, источник капитальных вложений, планирование, ценообразование, закупки и поставки, заработная плата работников и др. решались «сверху». Предприятие рассматривалось лишь как звено в структуре управления единой государственной собственностью. Финансисты и бухгалтеры выполняли функцию счетоводов. При рыночных отношениях меняется роль финансов и финансово-экономических служб. Предприятия являются экономически самостоятельными, не зависимыми напрямую от государства, поэтому вынуждены сами определять основные источники ресурсов, оптимизировать управленческие решения, опираясь на результаты финансовой деятельности.

В связи с этим у руководства предприятия возникает потребность в наличии своевременной и полной информации для принятия управленческих решений и оценки их результативности, что особенно важно в связи с существующими негативными явлениями в финансовой сфере.

Данную проблему позволяет решить проведение регулярного финансового анализа, выступающего одним из ведущих инструментов, способствующих повышению эффективности функционирования финансово-экономического механизма промышленных предприятий.

При проведении анализа финансово-хозяйственной деятельности хозяйствующего субъекта согласно формам бухгалтерской отчетности (бухгалтерский баланс, отчет о прибылях и убытках и т.д.) рекомендуется применять четыре основные группы индикаторов, характеризующих оборачиваемость, платежеспособность, рентабельность, рыночную (финансовую) устойчивость предприятия. К ним относятся:

І. Основные коэффициенты оборачиваемости (деловой активности):

- Коэффициент общей оборачиваемости капитала;

- Коэффициент оборачиваемости дебиторской задолженности;

- Длительность оборота дебиторской задолженности;

- Коэффициент оборачиваемости кредиторской задолженности;

- Длительность оборота кредиторской задолженности;

- Коэффициент оборачиваемости материально-производственных запасов;

- Длительность оборота материально-производственных запасов;

- Длительность операционного цикла;

- Оборачиваемость оборотных активов;

- Коэффициент оборачиваемости собственных средств;

- Коэффициент оборачиваемости готовой продукции;

- Коэффициент оборачиваемости основных средств (фондоотдача);

- Коэффициент оборачиваемости денежных средств;

- Длительность оборота денежных средств;

- Чистый оборотный капитал.

ІІ. Коэффициенты, характеризующие платежеспособность:

- Общий показатель ликвидности (L1);

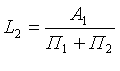

- Коэффициент абсолютной ликвидности (L2);

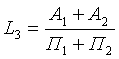

- Коэффициент срочной ликвидности (L3);

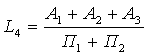

- Коэффициент текущей ликвидности (L4);

- Коэффициент маневренности функционирующего капитала (L5);

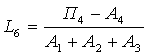

- Доля оборотных средств в активах (L6);

- Коэффициент собственных оборотных средств (L7).

ІІІ. Показатели рентабельности деятельности:

- Общая рентабельность (R1);

- Экономическая рентабельность (R2);

- Рентабельность продаж (R3);

- Рентабельность собственного капитала (R4);

- Фондорентабельность (R5);

- Рентабельность основной деятельности (R6);

- Рентабельность перманентного капитала (R7);

- Коэффициент устойчивости экономического роста (R8);

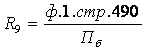

- Период окупаемости собственного капитала (лет) (R9);

- Рентабельность производственных фондов (R10);

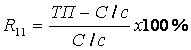

- Рентабельность товарной продукции (R11);

- Рентабельность всех активов (R12).

ІV. Основные коэффициенты рыночной (финансовой) устойчивости:

- Коэффициент капитализации (U1);

- Коэффициент обеспеченности собственными источниками финансирования (U2);

- Коэффициент финансовой независимости (U3);

- Коэффициент финансирования (U4);

- Коэффициент финансовой устойчивости (U5);

- Коэффициент финансовой независимости в части формирования запасов (U6);

- Коэффициент мобильности средств (U7);

- Коэффициент финансовой зависимости (U8);

- Коэффициент обеспеченности материальных затрат (U9);

- Коэффициент маневренности собственного капитала (U10);

- Коэффициент соотношения дебиторской и кредиторской задолженности (U11);

- Коэффициент привлечения средств (U12);

- Коэффициент краткосрочной задолженности (U13);

- Коэффициент долгосрочного привлечения заемного капитала (U14);

- Коэффициент маневренности собственного оборотного капитала (U15);

- Доля внеоборотных активов в собственном капитале (U16).

І. Анализ оборачиваемости (деловой активности).

Цель анализа оборачиваемости – оценить способность предприятия приносить доход путем совершения оборота «деньги – товар – деньги» [20].

Оценка оборачиваемости оборотных средств производится путем сопоставления показателей за несколько периодов по анализируемому предприятию и включает в себя оценку оборотных средств, кредиторской и дебиторской задолженности, а также время их оборота.

Коэффициенты оборачиваемости показывают число оборотов анализируемых средств за отчетный период и равны отношению выручки от реализации без НДС к средней стоимости оборотных средств.

Время оборота оборотных средств показывает среднюю продолжительность одного оборота в днях и определяется отношением средней стоимости соответствующего вида оборотных средств к выручке от реализации умноженное на число календарных дней в анализируемом периоде.

Оборачиваемость оборотных средств исчисляется как в целом, так и по отдельным элементам (материальные запасы, незавершенное производство, готовая продукция). Это позволяет выявить на какой стадии кругооборота оборотных средств происходит ускорение или замедление общей оборачиваемости средств.

При вычислении показателей оборачиваемости положительным является рост значений в динамике (уменьшение длительности оборота). По большинству коэффициентов оптимальные значения определяются исходя из специфики производства, снабженческой, сбытовой и финансовой политики.

1. Коэффициент общей оборачиваемости капитала (Оок):

Оок = N / Вср, (2.1.)

где N – выручка от реализации продукции (работ, услуг) (ф. 2, стр. 010);

Вср – средний за период (ф. 1,стр. 300). итог баланса (ф. 1,стр. 300).

2. Коэффициент оборачиваемости дебиторской задолженности (Одз):

Одз = N / Сдз (оборотов), (2.2.)

где Сдз – средняя дебиторская задолженность за год (ф. 1, стр. 230, 240).

Сдз = (ДЗ1 + ДЗ2) / 2, (2.3.)

где ДЗ1 – дебиторская задолженность на начало года;

ДЗ2 – дебиторская задолженность на конец года.

3. Длительность оборота дебиторской задолженности (Ддз):

Ддз = (Сдз х t) / N (в днях), (2.4.)

где t – отчетный период, дней.

При проведении данного вида анализа» дебиторской задолженности. целесообразно рассчитать долю дебиторской задолженности в общем объеме текущих активов и долю сомнительной задолженности в составе дебиторской задолженности. Эти показатели характеризуют «качество к их росту свидетельствует о снижении ликвидности. » дебиторской задолженности. Тенденция к их росту свидетельствует о снижении ликвидности.

Анализ оборачиваемости дебиторской задолженности следует проводить в сравнении с предыдущим отчетным периодом.

Методика кредиторской задолженности аналогична методике дебиторской задолженности. кредиторской задолженности аналогична методике анализа дебиторской задолженности.

Сравнивая состояние дебиторской и кредиторской задолженностей, необходимо рассчитать оборачиваемость кредиторской задолженности (в оборотах и днях) и срок ее погашения поставщикам.

4. Коэффициент оборачиваемости кредиторской задолженности (Окз):

Окз = N / Скз (оборотов), (2.5.)

где Скз – средняя кредиторская задолженность за год (ф. 1, стр. 620).

Скз = (КЗ1 + КЗ2) / 2, (2.6.)

где КЗ1 – кредиторская задолженность на начало года;

КЗ2 – кредиторская задолженность на конец года.

5. Длительность оборота кредиторской задолженности (Дкз):

Дкз = (Скз х t) / N, (в днях) (2.7.)

где t – отчетный период, дней.

Сравнение состояния дебиторской и кредиторской задолженности позволяет сделать выводы о преобладании в организации сумм дебиторской или кредиторской задолженности, темпы прироста, скорость обращения задолженности.

6. Коэффициент оборачиваемости материально-производственных запасов (Омз):

Омз = S / Смпз, (2.8.)

где S – себестоимость продукции, работ, услуг (ф. 2, стр. 020);

Смпз – средняя за период величина материально-производственных запасов (ф.1, стр. 210). Средняя величина рассчитывается аналогично средней дебиторской и кредиторской задолженности за год.

7. Длительность оборота материально-производственных запасов (Дмз):

Дмз = (Смпз х t) / S, (в днях) (2.9.)

где t – отчетный период, дней.

8. Длительность операционного цикла (Доц):

(2.10.)

(2.10.)

или

Доц = Ддз + Дмз. (2.11.)

9. Оборачиваемость оборотных активов (Оок):

Оок = N / Cоб, (2.12.)

где Соб – средняя величина оборотных активов (ф.1, стр. 290).

10.Коэффициент оборачиваемости собственных средств (Ос.с.):

Ос.с. = N / Си.с.ср., (2.13.)

где Си.с.ср. – средняя за период (ф. 1, стр. 490). величина источников собственных средств предприятия по балансу (ф. 1, стр. 490).

11.Коэффициент оборачиваемости готовой продукции (Огп):

Огп = N / Сгп, (2.14.)

где Сгп – средняя за период величина готовой продукции (ф. 1, стр. 214).

12. Коэффициент оборачиваемости основных средств (фондоотдача) (Оф):

Оф = N / Сос, (2.15.)

где Сос – средняя за период величина основных средств (ф. 1, стр. 120).

13. Коэффициент оборачиваемости денежных средств (Одс):

Одс = N / Сдс, (2.16.)

где Сдс – средняя за период величина денежных средств (ф. 1, стр. 250).

14. Длительность оборота денежных средств (Ддс):

Ддс = (Сдс х t) / N. (2.17.)

Сумма периодов оборота отдельных составляющих текущих активов, за исключением денежных средств составляет «затратный цикл» предприятия. Сумма периодов оборота текущих пассивов составляет «кредитный цикл» предприятия. Разность между «затратным циклом» и «кредитным циклом» составляет «чистый цикл». «Чистый цикл» – важнейший показатель, характеризующий финансовую организацию основного производственного процесса. Рост этого показателя свидетельствует о росте потребности в финансировании со стороны внешних по отношению к производственному процессу источников (собственный капитал, кредиты). Отрицательное значение «чистого цикла» может означать, что кредиты поставщиков и покупателей с избытком покрывают потребность в финансировании производственного процесса и предприятие может использовать образующийся излишек на иные цели, например, на финансирование постоянного капитала.

Чистый оборотный капитал (Чок):

Чок = ОК – КП, (2.18.)

где ОК – оборотный капитал на конец периода (ф.1, стр.290);

КП – краткосрочные пассивы на конец периода (ф.1, стр.690).

ІІ. Расчет и оценка по данным отчетности финансовых коэффициентов ликвидности.

В ходе анализа ликвидности решаются следующие задачи:

оценка достаточности средств для покрытия обязательств, сроки которых истекают в соответствующие периоды;

определение суммы ликвидных средств и проверка их достаточности для выполнения срочных обязательств;

оценка ликвидности и платежеспособности предприятия на основе ряда показателей [21].

Ликвидность баланса определяется как степень покрытия обязательств предприятия ее активами, срок превращения которых в деньги соответствует сроку погашения обязательств. Для определения ликвидности баланса следует сопоставить итоги по каждой группе активов и пассивов. Исходными данными является форма №1 бухгалтерской отчетности.

Активы предприятия в зависимости от скорости превращения их в деньги делятся на 4 группы:

А1 – наиболее ликвидные активы – денежные средства предприятия и краткосрочные финансовые вложения. А1 = с.250 + с.260.

А2 – быстро реализуемые активы – дебиторская задолженность и прочие активы. А2 = с.230 + с.240 + с.270.

А3 – медленно реализуемые активы – запасы, а также статьи из раздела I актива баланса «Долгосрочные финансовые вложения». А3 = с.210 +с.220+с.140.

А4 – труднореализуемые активы – итог раздела I актива баланса, за исключением статей этого раздела, включенных в предыдущую группу. А4 = с.190 – с.140.

Пассивы баланса группируются по степени срочности их оплаты:

П1 – наиболее срочные обязательства – кредиторская задолженность, прочие пассивы, а также ссуды, не погашенные в срок. П1 = с.620.

П2 – краткосрочные пассивы – краткосрочные кредиты и заемные средства. П2 = с.610 + с.660.

П3 – долгосрочные пассивы – долгосрочные кредиты и заемные средства. П3 = с.590.

П4 – постоянные пассивы – собственный капитал, находящийся постоянно в распоряжении предприятия. П4 = с.490 + с.630 + с.640 + с.650.

Традиционно баланс считается абсолютно ликвидным, если имеет место система соотношений: А1>=П1, А2>=П2, А3>=П3, А4<=П4.

В случае, когда одно или несколько неравенств имеют знак, противоположный зафиксированному в оптимальном варианте, ликвидность баланса в большей или меньшей степени отличается от абсолютной. При этом недостаток средств по одной группе активов компенсируется их избытком по другой группе, хотя компенсация при этом имеет место лишь по стоимостной величине, поскольку в реальной платежной ситуации менее ликвидные активы не могут заместить более ликвидные.

Для анализа ликвидности баланса составляется таблица. В графы этой таблицы записываются данные на начало и конец отчетного периода из сравнительного аналитического баланса по группам актива и пассива. Сопоставляя итоги этих групп, определяются абсолютные величины платежных излишков или недостатков на начало и конец отчетного периода (таблица 2.1.).

Таблица 2.1. – Анализ ликвидности баланса

Актив |

На начало периода |

На конец периода |

Пассив |

На начало периода |

На конец периода |

Платежный излишек или недостаток |

|

1 |

2 |

3 |

4 |

5 |

6 |

7=2-5 |

8=3-6 |

А1.Наиболее ликвидные активы |

|

|

П1.Наиболее срочные обязательства |

|

|

|

|

А2.Быстро реализуемые активы |

|

|

П2.Кратко-срочные пассивы |

|

|

|

|

А3.Медлено реализуемые активы |

|

|

П3.Долго-срочные пассивы |

|

|

|

|

А4.Трудно реализуемые активы |

|

|

П4.Постоянные пассивы |

|

|

|

|

Баланс (Б) |

|

|

Баланс (Б) |

|

|

|

|

Проводимый по изложенной схеме анализ ликвидности баланса является приближенным. Более детальным является анализ платежеспособности при помощи финансовых коэффициентов (таблица 2.2.).

Таблица 2.2. – Расчет показателей платежеспособности

|

Наименование показателя |

Способ расчета |

Рекомендуемое значение |

Пояснения |

1. |

Общий показатель ликвидности |

|

L1 – 1 |

|

2. |

Коэффициент абсолютной ликвидности |

|

L2 > 0,2 – 0,7 |

показывает, какую часть краткосрочной задолженности организация может погасить в ближайшее время за счет денежных средств |

3. |

Коэффициент срочной ликвидности (критической оценки) |

|

допустимое 0,7 – 0,8желательно L3 – 1,5 |

показывает, какая часть краткосрочных обязательств организации может быть немедленно погашена за счет средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по расчетам |

4. |

Коэффициент текущей ликвидности |

|

необходимое значение – 1; оптимальное – не менее 2 |

показывает, какую часть текущих обязательств по кредитам и расчетам можно погасить, мобилизовав все оборотные средства |

5. |

Коэффициент маневренности функционирующего капитала |

|

уменьшение показателя в динамике положительный факт |

показывает, какая часть функционирующего капитала обездвижена в производственных запасах и долгосрочной дебиторской задолженности |

6. |

Доля оборотных средств в активах |

|

зависит от отраслевой принадлежности организации |

|

7. |

Коэффициент обеспеченности собственными средствами |

|

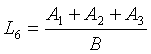

не менее0,1 |

характеризует наличие собственных оборотных средств у организации, необходимых для ее финансовой устойчивости |

ІІІ. Расчет рентабельности.

В условиях рыночных отношений велика роль показателей рентабельности, характеризующих уровень прибыльности (убыточности) производства. Показатели рентабельности являются относительными характеристиками финансовых результатов и эффективности деятельности предприятия. Они характеризуют относительную доходность предприятия, измеряемую в процентах к затратам средств или капитала с различных позиций.

По этой причине они являются обязательными элементами сравнительного анализа и оценки финансового состояния предприятия [22]. При анализе производства показатели рентабельности используются как инструмент инвестиционной политики и ценообразования.

Таблица 2.3. – Расчет показателей рентабельности предприятия

|

Наименование показателя |

Способ расчета |

Пояснения |

1 |

2 |

3 |

4 |

1 |

Общая рентабельность |

|

Пб – прибыль (убыток) до налогообложения (ф. 2. стр. 140) |

2 |

Рентабельность продаж |

|

указывает, сколько прибыли приходится на единицу реализованной продукции |

3 |

Рентабельность собственного капитала |

|

показывает эффективность использования собственного капитала; Динамика R3 оказывает влияние на уровень котировки акций |

4 |

Экономическая рентабельность |

|

показывает эффективность использования всего имущества организации |

5 |

Фондо-рентабельность |

|

показывает эффективность использования основных средств и прочих внеоборотных активов |

6 |

Рентабельность основной деятельности |

|

показывает, сколько прибыли от реализации приходится на 1 руб. затрат |

7 |

Рентабельность перманентного капитала |

|

показывает эффективность использования капитала, вложенного в деятельность организации на длительный срок |

8 |

Коэффициент устойчивости экономического роста |

|

показывает, какими темпами увеличивается собственный капитал за счет финансово-хозяйственной деятельности |

9 |

Период окупаемости собственного капитала |

|

показывает число лет, в течение которых полностью окупятся вложения в данную организацию |

10 |

Рентабельность производствен-ных фондов |

|

показывает, эффективность использования основных средств, нематериальных активов и запасов |

11 |

Рентабельность выпуска товарной продукции |

|

ТП – выпуск товарной продукции, руб. С/с – себестоимость товарной продукции, руб.; динамика данного показателя может свидетельствовать о необходимости пересмотра цен или усиления контроля над себестоимостью |

12 |

Рентабельность всех активов |

|

характеризует уровень чистой прибыли, генерируемой всеми активами предприятия, находящимися в его использовании по балансу |

ІV. Определение характера финансовой устойчивости организации. Расчет и оценка по данным отчетности финансовых коэффициентов рыночной устойчивости.

Наиболее обобщающим показателем финансовой устойчивости предприятия является излишек или недостаток источников средств для формирования запасов и затрат. Этот излишек или недостаток образуется в результате разницы величины источников средств и величины запасов и затрат, при этом имеется в виду обеспеченность запасами и затратами определенными видами источников. Трем показателям Н1, Н2, Н3 соответствуют показатели обеспеченности запасами и затратами этими источниками Е1, Е2, Е3. Расчет сводится в таблицу, после чего определяется трехкомпонентный показатель ситуации, который показывает степень финансовой устойчивости предприятия.

По степени финансовой устойчивости предприятия можно выделить 4 типа ситуации:

1.Е1>0, E2>0, E3>0 - абсолютная финансовая устойчивость (трехкомпонентный показатель ситуации = 1.1.1)

2.Е1<0, E2>0, E3>0 - нормальная финансовая устойчивость, гарантирующая платежеспособность (трехкомпонентный показатель ситуации = 0.1.1).

3.Е1<0, E2<0, E3>0 - неустойчивое финансовое состояние, связанное с нарушением платежеспособности (трехкомпонентный показатель ситуации = 0.0.1).

4.Е1<0, E2<0, E3<0 - кризисное финансовое состояние (трехкомпонентный показатель ситуации = 0.0.0).

Таблица 2.4. – Расчет степени финансовой устойчивости предприятия

Показатели |

Источник информации |

На начало периода |

На конец периода |

Изменение |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

1 |

|

2 |

3 |

4 = 3-2 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

1. Источники собственных средств |

ф. 1. стр. 490 |

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

2. Внеоборотные активы |

ф. 1. стр. 190 |

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

3. Н1. Наличие собственных оборотных средств |

таб. 2.4. (стр. 2 – тр.1) |

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

4. Долгосрочные кредиты и займы |

ф. 1. стр. 590 |

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

5. Н2. Наличие собственных оборотных средств, а также долгосрочных и среднесрочных кредитов и займов |

таб. 2.4. (с.3 + с.4) |

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

6. Краткосрочные кредиты и заемные средства |

ф. 1. стр. 690 |

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

7. Н3. Общая величина источников формирования запасов и затрат |

таб. 2.4. (стр. 5 + стр. 6) |

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

8. Общая величина запасов и затрат |

ф. 1. стр. 210 |

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

9. Е1. Излишек или недостаток собственных оборотных средств |

таб. 2.4. (стр. 3 – стр. 8) |

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

10. Е2. Излишек или недостаток собственных оборотных средств, а также долгосрочных и среднесрочных кредитов и займов |

таб. 2.4. (стр. 5 – стр. 8) |

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

11. Е3. Излишек или недостаток общей величины источников формирования запасов и затрат |

таб. 2.4. (стр. 7 – стр. 8) |

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

12. Трехкомпонентный показатель ситуации |

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Однако, кроме абсолютных показателей, финансовую устойчивость характеризуют и относительные коэффициенты (таблица 2.5.). Таблица 2.5. – Показатели рыночной устойчивости

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

← Предыдущая Следующая → ... 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 ...

* В расчетах используются только данные формы 1 бухгалтерской отчетности

Группировка организаций по критериям оценки финансового состояния.

Учитывая многообразие финансовых процессов, множественности показателей финансовой устойчивости, различие в уровне их критических оценок, складывающаяся степень их отклонений от них фактических значений коэффициентов и возникающие при этом сложности в оценке финансовой устойчивости организации, многие зарубежные и отечественные аналитики рекомендуют проводить интегральную бальную оценку финансовой устойчивости. Сущность такой методики заключается в классификации организации по уровню риска, т.е. любая анализируемая организация может быть отнесена к определенному классу в зависимости от набранного количества баллов, исходя из фактических значений показателей финансовой устойчивости.

I класс – организация, чьи кредиты и обязательства подкреплены информацией, позволяющей быть уверенными в возврате кредитов и выполнении других обязательств в соответствии с договорами и хорошим запасом на ошибку.

II класс – организация, демонстрирующая некоторый уровень риска по задолженности и обязательствам и обнаруживающие определенную слабость финансовых показателей и кредитоспособности. Эти организации еще не рассматриваются как рисковые.

Таблица 2.6. – Группировка организаций по критериям оценки финансового состояния

№ п/п |

Показатель финансового состояния |

Граница классов согласно критериям |

|||||

I класс |

II класс |

III класс |

IV класс |

V класс |

|||

1 |

Коэффициент абсолютной ликвидности (L2) |

0,5 и выше – 20 баллов |

0,4 и выше – 16 баллов |

0,3 – 12 баллов |

0,2 – 8 баллов |

0,1 – 4 балла |

Менее 0,1 – 0 баллов |

2 |

Коэффициент срочной ликвидности (L3) |

1,5 и выше – 18 баллов |

1,4 – 15 баллов |

1,3 – 12 баллов |

1,2-1,1 – 9-6 баллов |

0,1 – 3 балла |

Менее 1,0 – 0 баллов |

3 |

Коэффициент текущей ликвидности (L4) |

2 и выше – 16,5 баллов |

1,9-1,7 – 15-12 баллов |

1,6-1,4 –10,5-7,5 баллов |

1,3-1,1 – 6-3 балла |

1 – 1,5 балла |

Менее 1,0 – 0 баллов |

4 |

Коэффициент финансовой независимости (U3) |

0,6 и выше – 17 баллов |

0,59-0,54 – 15-12 баллов |

0,53-0,43 – 11,4-7,4 балла |

0,47-0,41 – 6,6-1,8 балла |

0,4 – 1 балл |

Менее 0,4 – 0 баллов |

5 |

Коэффициент собственных оборотных средств (U2) |

0,5 и выше – 15 баллов |

0,4 – 12 баллов |

0,3 – 9 баллов |

0,2 – 6 баллов |

0,1 – 3 балла |

Менее 0,1 – 0 баллов |

6 |

Коэффициент финансовой независимости в части формирования запасов (U6) |

1 и выше – 13,5 баллов |

0,9 – 11 баллов |

0,8 – 8,5 балла |

0,7-0,6 –6-3,5 балла |

0,5 – 1 балл |

Менее 0,5 – 0 баллов |

7 |

Минимальное значение границы |

100 |

85,2 – 66 |

63,4–56,5 |

41,6–28,3 |

14 |

– |

III класс – это проблемные организации. Вряд ли существует угроза потери средств, но полное получение процентов, выполнение обязательств, представляется сомнительным.

IV класс – это организации особого внимания, т.к. имеется риск при взаимоотношениях с ними.

V класс – организации высочайшего риска, практически неплатежеспособные.

Итоговые значения показателей оформляются в виде таблицы, из которой можно определить тип финансового состояния предприятия (к какому из классов относится данное предприятие).

Министерством экономики РФ предлагается следующая рейтинговая оценка финансового состояния предприятия [23]

Индикаторы финансовой деятельности предприятия следует разделить на первый и второй классы, имеющие между собой качественные различия.

В первый класс входят показатели, для которых определены нормативные значения. К их числу относятся показатели ликвидности и финансовой устойчивости. При этом как снижение значений показателей ниже нормативных, так и их превышение, а также их движение в одном из названных направлений, следует трактовать как ухудшение характеристик анализируемого предприятия. Таким образом, следует выделить несколько состояний показателей первого класса, которые представлены в таблице 2.7.

Таблица 2.7. – Состояния показателей первого класса

Тенденции |

Улучшение значений |

Значения устойчивы |

Ухудшение значений |

|

Соответствие нормативам |

1 |

2 |

3 |

|

Нормальные значения |

I |

I.1 |

I.2 |

I.3 |

Значения не соответствуют нормативным |

II |

II.1 |

II.2 |

II.3 |

Приведенные в таблице 2.7. возможные состояния могут характеризоваться следующим образом:

состояние I.1 – значения показателей находятся в пределах рекомендуемого диапазона нормативных значений (далее именуется – «коридор»), но у его границ. Анализ динамики изменения показателей показывает, что он движется в сторону наиболее приемлемых значений (движение от границ к центру «коридора»). Если группа показателей данного класса находится в состоянии I.1, то соответствующему аспекту финансово-экономического положения предприятия можно дать оценку «отлично»;

состояние I.2 – значения показателей находятся в рекомендуемых границах, а анализ динамики показывает их устойчивость. В этом случае по данной группе показателей финансово-экономическое состояние предприятия можно определить как «отличное» (значения устойчиво находятся в середине «коридора») или «хорошее» (значения у одной из границ «коридора»);

состояние I.3 – значения показателей находятся в рекомендуемых границах, но анализ динамики указывает на их ухудшение (движение от середины «коридора» к его границам). Оценка аспекта финансово-экономического состояния – «хорошо»;

состояние II.1 – значения показателей находятся за пределами рекомендуемых, но наблюдается тенденция к улучшению. В этом случае в зависимости от отклонения от нормы и темпов движения к ней финансово-экономическое состояние может быть охарактеризовано как «хорошее» или «удовлетворительное»;

состояние II.2 – значения показателей устойчиво находятся вне рекомендуемого «коридора». Оценка – «удовлетворительно» или «неудовлетворительно». Выбор оценки определяется величиной отклонения от нормы и оценками других аспектов финансово-экономического состояния;

состояние II.3 – значения показателей за пределами нормы и все время ухудшаются. Оценка – «неудовлетворительно».

Во второй класс показателей входят ненормируемые показатели, значения которых не могут служить для оценки эффективности функционирования предприятия и его финансово-экономического состояния без сравнения со значениями этих показателей на предприятиях, выпускающих продукцию, аналогичную продукции предприятия, и имеющих производственные мощности, сравнимые с мощностями предприятия, или анализа тенденций изменения этих показателей. В эту группу входят показатели рентабельности, характеристики структуры имущества, источников и состояния оборотных средств.

По данной группе показателей целесообразно опираться на анализ тенденций изменения показателей и выявлять их ухудшение или улучшение. Таким образом, вторая группа может быть охарактеризована лишь следующими состояниями:

- «улучшение» – 1;

- «стабильность» – 2;

- «ухудшение» – 3.

Для ряда показателей могут быть определены «коридоры» оптимальных значений в зависимости от их принадлежности к различным видам деятельности и других особенностей функционирования предприятий. Так, обобщение достаточного фактического материала позволит определить наиболее эффективные соотношения оборотных и необоротных средств, которые различаются для предприятий различных хозяйственных отраслей.

Разделение групп показателей на два класса в значительной мере условно и является уступкой недостаточной развитости рассматриваемого аналитического инструмента. В целях получения более объективной оценки финансово-экономического состояния предприятия целесообразно сопоставить состояния показателей первого и второго класса. Такое сопоставление представлено в таблице 2.8.

Таблица 2.8. – Сопоставление состояний показателей первого и второго класса

Состояние показателей первого класса |

Состояние показателей второго класса |

Оценка |

I.1 |

1 |

Отлично |

I.2 |

Отлично, хорошо |

|

I.3 |

2 |

Хорошо |

II.1 |

Хорошо, удовлетворительно |

|

II.2 |

3 |

Удовлетворительно, неудовлетворительно |

II.3 |

Неудовлетворительно |

Используя такое сопоставление, можно получить и среднюю интегральную оценку, и сопоставимые экспресс - оценки финансово-экономического состояния предприятия по отдельным группам показателей2.2. Перечень и методика расчёта основных индикаторов при проведении анализа производственно-хозяйственной деятельности предприятия

Анализ хозяйственной деятельности предприятия может основываться на системе показателей, включающих в себя:

І. Анализ производства и реализации продукции:

- Коэффициент ритмичности;

- Коэффициент вариации;

- Показатели качества продукции;

- Анализ показателей экспортной продукции;

- Коэффициент выполнения договорных обязательств;

- Среднегодовая выработка;

- Удельный вес новой продукции;

- Удельный вес брака;

- Удельный вес продукции, реализованной за денежные средства.

ІІ. Анализ использования трудовых ресурсов и заработной платы:

- Анализ обеспеченности трудовыми ресурсами;

- Анализ изменение структуры трудовых ресурсов;

- Коэффициент оборота по приёму работников;

- Коэффициент оборота по выбытию работников;

- Коэффициент постоянства персонала;

- Коэффициент темпа прироста производительности труда к заработной плате;

- Влияние изменения удельного веса основных рабочих на выработку продукции одним работником;

- Экономический эффект от изменения производительности труда и роста заработной платы;

- Производство товарной продукции на рубль заработной платы;

- Сумма валовой прибыли на рубль заработной платы;

- Сумма чистой прибыли на рубль заработной платы.

ІІІ. Анализ использования основных производственных фондов:

- Коэффициент обновления ОПФ;

- Коэффициент выбытия ОПФ;

- Коэффициент прироста ОПФ;

- Коэффициент износа ОПФ;

- Фондовооружённость;

- Фондоотдача;

- Фондоёмкость;

- Коэффициент использования мощности.

ІV. Анализ использования материальных ресурсов и затрат:

- Удельный вес материальных затрат;

- Удельный вес эксплуатационных затрат;

- Материалоотдача;

- Анализ снижения норм расхода ресурсов.

V. Анализ себестоимости продукции:

- Уровень затрат на 1 рубль товарной продукции;

- Отклонение от фактического уровня затрат.

VI. Анализ вспомогательных производств:

- Коэффициент использования автотранспорта;

- Коэффициент технической готовности автотранспорта;

- Коэффициент использования пробега.

VII. Анализ социального развития и социальной защищённости работников:

- Уровень частоты травматизма в расчёте на 100 человек;

- Доля работников, имеющих профессиональную патологию;

- Число случаев заболеваемости на 100 человек;

- Число дней временной нетрудоспособности

Рассмотрим данные показатели более подробно.

І. Анализ производства и реализации продукции.

- Основными задачами анализа являются:

- оценка динамики объема, структуры и качества продукции;

- проверка сбалансированности и оптимальности принимаемых заданий, плановых показателей, их напряженности и реальности;

- выявление основных факторов и степень их влияния на показатели объема производства;

- разработка мероприятий по использованию внутрихозяйственных резервов.

- Основными источниками информации анализа являются:

- форма №2 «Отчет о прибылях и убытках»;

- форма № 1-П «Сведения о производстве и отгрузке промышленной продукции»;

- результаты годового отчета планово-экономического отдела;

- первичные документы на участках и подразделениях;

- показатели рентабельности реализованной продукции, рентабельности предприятия по текущим активам,производительности труда, фондоотдача и другие.

Производство продукции оценивается при помощи натуральных и условно-натуральных показателей, в единицах трудоемкости и по стоимости. Объем производства в промышленности характеризуется валовой и чистой продукцией, выпуска – готовой и товарной продукцией, объем реализации – реализованной товарной продукцией. Важнейшими показателями объема продукции, работ и услуг являются: в строительстве – товарная строительная продукция, объем строительно-монтажных работ; на транспорте – грузооборот; в торговле – товарооборот.

Объем выполненных на предприятии работ определяется их трудоемкостью, т.е. количеством затраченного труда. Общий объем производства в стоимостном выражении характеризуется валовой продукцией, которая зависит не только от трудоемкости, но и от материалоемкости и рентабельности изготовляемой продукции.

Необходимо пользоваться всеми измерителями, помогающими выявить влияние различных факторов на результаты производственной деятельности. С помощью разных измерителей (нормочасов, нормативной заработной платы, нормативной стоимости обработки и др.) определяют выполнение плана по трудоемкости продукции, что во многих случаях лучше характеризует действительный объем выполненных работ, чем полные стоимостные показатели.

Нормативные трудовые единицы измерения привлекаются для анализа выполнения плана по объему производства главным образом в тех случаях, когда в условиях многономенклатурного производства невозможно использовать натуральные единицы измерения.

Применение показателей трудоемкости продукции для оценки результатов производственной деятельности позволяет уточнить эти результаты, выявить влияние побочных факторов на показатели объема производства и выпуска продукции. Вместе с тем измерение продукции в единицах трудоемкости имеет и недостатки, связанные с содержанием самих измерителей.

Рассмотрим основные индикаторы, характеризующие эффективность производства и реализации продукции.

1. Коэффициент ритмичности (Кр):

(2.19.)

(2.19.)

где ВПплi – плановый выпуск продукции за i-е периоды (по группам продукции);

ВПнi – недовыполнение плана по выпуску продукции за i-е периоды (по группам продукции).

Характеризует равномерность выпуска продукции в соответствии с предусмотренным планом. На основании данных анализа ритмичности определяют конкретные мероприятия по устранению причин неритмичной работы, которыми могут быть: несвоевременная поставка сырья и материалов поставщиками, другие нарушения поставщиками договорных условий (изменение цены, качества поставляемых материалов), отсутствие энергии не по вине предприятия, простои оборудования, потери рабочего времени и др. Анализ ритмичности выпуска продукции проводится в табличной форме:

Таблица 2.9. – Анализ ритмичности выпуска продукции

|

Выпуск продукции, тыс. руб. |

Удельный вес продукции, % |

Сумма, засчитываемая в выполнение плана по ритмичности |

|||

Декады |

По плану |

Фактически |

По плану |

Фактически |

Тыс. руб. |

% |

І |

|

|

|

|

|

|

ІІ |

|

|

|

|

|

|

ІІІ |

|

|

|

|

|

|

Итого за квартал |

|

|

100 |

100 |

|

|

При оценке ритмичности целесообразно учитывать как отрицательные, так и положительные отклонения от плана. Для этого определяются числа аритмичности (в долях единицы) путём суммирования положительных и отрицательных отклонений от планового выпуска продукции по месяцам (таблица 2.10.).

Таблица 2.10. – Анализ чисел аритмичности

|

Среднесуточный выпуск продукции, тыс. руб. |

Уровень выполнения плана, коэффициент |

|

Декады |

По плану |

Фактически |

|

І |

|

|

|

ІІ |

|

|

|

ІІІ |

|

|

|

Итого |

|

|

|

Продолжение таблицы 2.10

|

Отклонение в долях единицы в связи |

|

Декады |

С недовыполнением плана |

С перевыполнением плана |

І |

(ВПф – ВПп) / ВПп |

(ВПп – ВПф) / ВПп |

ІІ |

|

|

ІІІ |

|

|

Итого |

|

|

ВПп – плановый выпуск продукции, руб.;

ВПф – фактический выпуск продукции, руб.

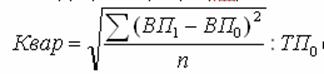

2. Коэффициент вариации (Квар):

где ВП1 – фактический выпуск продукции;

ВП0 – плановый выпуск продукции;

ТП0 – среднесуточный плановый выпуск;

n – число суммируемых плановых заданий.

Коэффициент определяется как отношение среднеквадратичного отклонения от плановых заданий (за сутки) к среднесуточному плановому выпуску.

3. Показатели качества продукции.

В процессе анализа качества продукции решаются следующие задачи:

- оценивается технический уровень продукции;

- выявляются отклонения этого уровня в разрезе отдельных изделий по сравнению с базовым уровнем и теоретически возможным;

- анализируется структура выпуска по параметрам, характеризующим качество её изготовления и поставки;

- выявляются факторы, сдерживающие рост технического уровня продукции;

- обосновываются возможности повышения качества продукции, сокращения брака и потерь.

- К показателям оценки качества следует отнести:

- доля сертифицированной продукции в общем объёме;

- количество принятых рекламаций, в том числе от зарубежных партнёров;

- стоимость зарекламированной продукции в действующих ценах;

- удельный вес зарекламированной продукции.

4. Анализ показателей экспортной продукции.

При экспорте товаров предприятием может быть получен как прямой экономический эффект от улучшения финансовых результатов предприятия, так и косвенный экономический эффект от удешевления производства и т.п. Количественно прямой экономический эффект от экспортируемой деятельности выражается через показатель экономической эффективности экспорта. При этом экономический эффект экспорта определяют как разницу между результатом экспорта предприятия и затратами на экспорт. В полные затраты предприятия на экспорт товаров, помимо производственной себестоимости, входят накладные расходы по экспорту и экспортные пошлины.

Расчет экономического эффекта экспорта (ЭЭэкс):

ЭЭэкс = Ов.ф. + Вр – Зэкс, (2.21.)

где ЭЭэкс – показатель экономического эффекта экспорта, тыс. руб.;

Ов.ф. – рублевой эквивалент отчислений в валютный фонд предприятия, рассчитываемый путем пересчета валютной выручки в рубли по курсу на дату поступления валюты, тыс. руб.:

Вр – рублевая выручка от обязательной продажи валюты, тыс. руб.;

Зэкс – полные затраты предприятия на экспорт, тыс. руб.

Расчет экономической эффективности экспорта (Ээкс1) (вариант 1):

Ээкс1 = (Ов.ф. + Вр) / Зэкс, (2.22.)

где Ээкс1 – показатель экономической эффективности экспорта.

Расчет экономической эффективности экспорта (Ээкс2) (вариант 2):

Ээкс2 = Оэкс./ Сэкс, (2.23.)

где Ээкс2 – показатель экономической эффективности экспорта;

Оэкс – объем экспорта во внутренних среднегодовых ценах, тыс. руб.;

Сэкс – производственная себестоимость экспортных товаров, тыс. руб.

Расчет экономической эффективности экспорта (Ээкс3) (вариант 3):

Ээкс3 = ((Ов.ф. + Вр – Зэкс) / (Ов.ф. + Вр) * 100 %) * ((Ов.ф. + Вр) / Кэкс), (2.24.)

где Ээкс3 – показатель экономической эффективности экспорта, %;

Кэкс – среднегодовая стоимость основных производственных и оборотных фондов, используемых при производстве экспортной продукции, тыс. руб.

На основе рассчитанных показателей можно сделать следующие выводы об экономической эффективности экспорта.

Если все рассчитанные показатели больше 1, то экспорт соответствующих товаров является для предприятия экономически выгодным, и следует искать пути увеличения экспорта данных товаров с учетом наиболее выгодных направлении экспорта. Показатель Ээкс3 свидетельствует об уровне эффективности соответствующих товаров, причем первая часть формулы показывает, какой процент от результатов экспорта предприятия составляет доход от экспорта, а вторая часть этой формулы определяет, сколько раз за рассматриваемый период смог обернуться авансированный на экспорт капитал. Соответственно, чем больше обе части формулы и, следовательно, величина Ээкс3, тем выгоднее экспорт соответствующих товаров.

5. Коэффициент выполнения договорных обязательств (Кдо):

Кдо= (ОПпл – ОПн) / ОПпл, (2.25.)

где ОПпл – плановая отгрузка по договорным обязательствам;

ОПн – невыполнение плана по отгрузке.

Анализ выполнения договорных обязательств организовывается в разрезе отдельных договоров, видов продукции, сроков поставки. При этом производится оценка выполнения договорных обязательств нарастающим итогом с начала года.

6. Среднегодовая выработка (В):

В = ТП / СЧППП, (2.26.)

где В – среднегодовая выработка;

ТП – выпуск товарной продукции;

СЧППП – среднесписочная численность производственно-промышленного персонала.

7. Удельный вес новой продукции (Пн):

Пн = Внп / Во, (2.27.)

где Пн – удельный вес новой продукции;

Внп – объем производства новой продукции, руб.;

Во – общий объём производства продукции, руб.

8. Удельный вес брака (Пб):

Пб = Вни / Во, (2.28.)

где Вни – объем производства некондиционных изделий (брака), руб.

9. Удельный вес продукции, реализованной за денежные средства (Пдн):

Пдн = Вод / Во, (2.29.)

где Вод – сумма реализации продукции, оплаченной деньгами, руб.

Оценку основных индикаторов, характеризующих эффективность производства и реализации продукции можно дополнить следующими показателями (критерии оценки) организационно-технического уровня производства.

Анализ технологического уровня производства включает в себя:

- анализ обеспеченности предприятия средствами труда в соответствии с профилем работ;

- анализ качества применяемой техники;

- анализ степени внедрения прогрессивной технологии.

Уровень механизации и автоматизации определяется по следующим показателям:

- степень охвата рабочих мест механизированным трудом (отношение количества рабочих, занятых на механизированных работах к общему числу рабочих);

- уровень механизированного труда в общих затратах труда (отношение времени выполняемых механизированных работ к общему периоду всех операций);

уровень механизации и автоматизации производственных процессов.

ІІ. Анализ использования трудовых ресурсов и заработной платы.

- Основными задачами анализа являются:

- изучение наличия рабочей силы, его квалификационного состава, соответствие его виду работ;

- оценка возможности улучшения профессиональной подготовки рабочей силы;

- оценка эффективности использования трудовых ресурсов;

- выявление факторов роста производительности труда, повышения эффективности использования трудовых ресурсов;

- оценка внутренних резервов.

- Основными источниками информации анализа являются:

- отчеты о выполнении плановых заданий по труду;

- отчеты о фактическом состоянии за определенный период (в случае отсутствия плановых заданий);

- первичные документы на участках и подразделениях;

- статистическая отчетность по труду за квартал, год;

- отчет об использовании рабочей силы (журнал учета рабочего времени, отчет о движении рабочей силы).

Рассмотрим основные индикаторы, характеризующие эффективность использования трудовых ресурсов.

1. Обеспеченность трудовыми ресурсами предприятия анализируется по следующим основным показателям:

Таблица 2.11. – Анализ обеспеченности предприятия трудовыми ресурсами

Категории персонала |

По плану (заданию) |

По отчёту (фактически) |

За пред. год |

Фактически в процентах |

|

К плану (заданию) |

К предыд. году |

||||

Всего |

|

|

|

|

|

В т.ч. основная деятельность |

|

|

|

|

|

Из неё: |

|

|

|

|

|

Рабочие 1 кат. |

|

|

|

|

|

Рабочие 2 кат. |

|

|

|

|

|

Руководители |

|

|

|

|

|

Служащие |

|

|

|

|

|

Специалисты |

|

|

|

|

|

Ученики |

|

|

|

|

|

Непроизводственный персонал |

|

|

|

|

|

В процессе анализа необходимо изучить изменение структуры персонала предприятия по следующим показателям:

Таблица 2.12. – Анализ изменения структуры трудовых ресурсов

Категории персонала |

Структура персонала |

|||||

За предыдущий год |

Плановое задание |

Фактически |

||||

Кол-во, чел. |

Уд. вес, % |

Кол-во, чел. |

Уд. вес, % |

Кол-во, чел. |

Уд. вес, % |

|

Персонал основной деятельности, всего |

|

100 |

|

100 |

|

100 |

в том числе: |

|

|

|

|

|

|

Рабочие 1 кат. |

|

|

|

|

|

|

Рабочие 2 кат. |

|

|

|

|

|

|

Руководители |

|

|

|

|

|

|

Служащие |

|

|

|

|

|

|

Специалисты |

|

|

|

|

|

|

Ученики |

|

|

|

|

|

|

Непроизводственный персонал |

|

|

|

|

|

|

3. Коэффициент оборота по приёму работников (Коп):

Коп = Кпп / СЧп, (2.30.)

где Кпп – количество принятого персонала;

СЧп – среднесписочная численность персонала.

4. Коэффициент оборота по выбытию работников (Ков):

Ков = Куп / СЧп, (2.31.)

где Куп – количество уволившихся работников.

5. Коэффициент постоянства персонала (Кпост):

Кпост = Кг / СЧп, (2.32.)

где Кг – количество работников, отработавших весь год.

6. Коэффициент эффективности производства (темпа прироста производительности труда к темпам прироста заработной платы) (Кэп):

Кэп = Iпт / Iзп, (2.33.)

где Iпт – индекс производительности труда;

Iзп – индекс заработной платы.

7. Экономический эффект от изменения производительности труда и роста заработной платы (Э):

Э = ФЗПф * (1 – (1 / Кэп)), (2.34.)

где ФЗПф – фактический фонд заработной платы.

Данный показатель определяет сумму экономии (перерасхода) средств в связи с изменением соотношения роста производительности труда и заработной платы.

8. Влияние изменения удельного веса основных рабочих на выработку продукции одним работником (±Впр):

±Впр = (У1 – У0) * В0, (2.35.)

где У1 ,У0 – удельный вес основных рабочих в отчетный и предыдущий период соответственно;

В0 – среднегодовая выработка одного рабочего.

9 Производство товарной продукции на 1 рубль заработной платы (Птп):

Птп = ТП / ФЗПф. (2.36.)

Сумма валовой прибыли на рубль заработной платы (Пв):

Пв = Vвп / ФЗПф. (2.37.)

где Vвп – объём валовой прибыли за отчётный период, руб.

11. Сумма чистой прибыли на рубль заработной платы:

Пч = Vчп / ФЗПф. (2.38.)

где Vчп – объём чистой прибыли за отчётный период, руб.

ІІІ. Анализ использования основных производственных фондов.

Основными задачами анализа являются:

- изучение наличия парка машин, механизмов, оборудования;

- изучение движения ОПФ, степени их годности, возможности реиновации (полного восстановления);

- выявление потерь за счет экстенсивных и интенсивных факторов использования;

- анализ эффективности использования оборудования;

- определение резервов роста объема производства на основании полученных результатов.

Основными источниками информации анализа являются:

- техническая документация;

- паспорта оборудования;

- данные оперативного учета о степени использования оборудования (по времени и производительности труда);

- показатели эффективности использования ОПФ;

- документация отдела главного механика о состоянии оборудования;

- отчеты о наличии и движении ОПФ;

- дефектные ведомости;

- другая первичная документация.

Рассмотрим основные индикаторы, характеризующие эффективность использования ОПФ.

1. Коэффициент обновления ОПФ (Кобн):

Кобн = Сп / Скп, (2.39)

где Сп – стоимость поступивших ОПФ;

Скп – стоимость ОПФ на конец периода.

Показатель отражает интенсивность обновления основных фондов за отчётный период. Рассчитывается отдельно по всем поступившим основным фондам и отдельно по вступившим в действие.

2. Коэффициент выбытия ОПФ (Квыб):

Квыб = Св / Снп, (2.40)

где Св – стоимость выбывших ОПФ;

Снп – стоимость ОПФ на начало периода.

Показатель характеризует долю выбывших из сферы производства за отчётный период основных производственных фондов.

3. Коэффициент прироста ОПФ:

Кпр = Спр / Снп, (2.41)

где Спр – сумма прироста ОПФ.

Показатель характеризует уровень прироста основных фондов или отдельных его групп за определённый период и рассчитывается как отношение стоимости прироста основных фондов к их стоимости на начало периода.

4. Коэффициент износа ОПФ (Кизн):

Кизн = Сизн / Сп, (2.42.)

где Сизн – сумма износа ОПФ;

Сп – первоначальная стоимость ОПФ.

5. Фондовооружённость (ФВ):

ФВ = Ссг / СЧППП, (2.43.)

где Ссг – среднегодовая стоимость ОПФ.

Фондовооружённость показывает стоимость основных фондов, приходящихся на одного работника.

6. Фондоотдача (ФО):

ФО = Vвп / Ссг, (2.44.)

Фондоотдача – важнейший обобщающий показатель эффективности использования ОПФ. Данный показатель показывает, сколько продукции (в стоимостном выражении) выпущено на 1 рубль стоимости основных производственных фондов. Для повышения фондоотдачи необходимо, чтобы темпы роста производительности труда опережали темпы роста фондовооружённости.

7. Фондоёмкость (ФЕ):

ФЕ = 1 / ФО. (2.45.)

Фондоёмкость показывает, сколько затрачено основных фондов для производства 1 рубля продукции.

8. Коэффициент использования мощности (Ким):

Ким = Vф,п / ПМсг, (2.46.)

где Vф,п – фактический или плановый объем производства;

ПМсг – среднегодовая производственная мощность предприятия.

IV. Анализ использования материальных ресурсов и затрат.

Основными задачами анализа являются:

- оценка реальности планов материально-технического снабжения, степени их выполнения и влияния на объем производства продукции, ее себестоимость и другие показатели;

- оценка уровня эффективности использования материальных ресурсов;

- выявление внутрипроизводственных резервов экономии материальных ресурсов и разработка конкретных мероприятий по их использованию.

Основными источниками информации анализа являются:

- план материально-технического снабжения;

- заявки, договоры на поставку сырья и материалов;

- формы статистической отчетности о наличии и использовании материальных ресурсов и о затратах на производство;

- оперативные данные отдела материально-технического снабжения;

- сведения аналитического бухгалтерского учета о поступлении, расходе и остатках материальных ресурсов и др.

Рассмотрим основные индикаторы, характеризующие эффективность использования материальных ресурсов и затрат.

1. Удельный вес материальных затрат (Умз):

Умз= МЗ / ССп, (2.47)

где МЗ – материальные затраты, руб.;

ССп – полная себестоимость продукции, руб.

Динамика показателя характеризует изменение материалоёмкости продукции.

2. Удельный вес эксплуатационных затрат (Уэз):

Уэз = Рэо / N, (2.48.)

где Рэо – расходы на эксплуатацию оборудования, руб.

3. Материалоотдача (МО):

МО = Во /МЗ. (2.49.)

4. Анализ снижения норм расхода топливно–энергетических ресурсов рекомендуется проводить в виде таблицы.

Таблица 2.13. – Анализ снижения норм расхода топливно-энергетических ресурсов

Виды ресурсов |

Ед. изм. |

Расход на всю произведённую продукцию отчётного периода |

Ожидаемое (планируемое) снижение норм расхода по сравнению с нормами предыдущего года |

|||

По нормам предыдущего года |

По нормам отчётного года |

Фактически |

Абсолютная сумма (гр. 4 – гр. 3) |

В % (гр. 6 / гр. 3* 100) |

||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

Топливо |

Т |

|

|

|

|

|

Тепло-энергия |

Г/кал |

|

|

|

|

|

Электроэнергия |

кВт/ч |

|

|

|

|

|

Продолжение таблицы 2.13

Виды ресурсов |

Ед. изм |

Фактическое снижение по сравнению с нормами предыдущего года |

Отклонение от ожидаемого снижения |

||

Абсолютная сумма (гр. 5 – гр. 3) |

В % (гр.8 / гр.3 *100) |

Абсолютная сумма (гр. 8 – гр.6) |

В % (гр. 9 – гр.7) |

||

1 |

2 |

8 |

9 |

10 |

11 |

Топливо |

Т |

|

|

|

|

Тепло-энергия |

Г/кал |

|

|

|

|

Электроэнергия |

кВт/ч |

|

|

|

|

Для более полной детализации рекомендуется рассчитывать частные показатели эффективности использования материальных ресурсов. Анализ проводится по видам изделий (укрупненной номенклатуре) или по производствам (цехам).

Таблица 2.14. – Расчет частных показателей эффективности использования материальных ресурсов

Показатели |

Алгоритм расчёта |

Обозначения в алгоритме |

1. Сырьеёмкость продукции |

Ес = Мс / Во |

Ес – сырьеёмкость продукции; Мс – стоимость потреблённых сырья и материалов, тыс. руб. |

2. Металлоёмкость продукции |

Ем = Мм / Во |

Ем – металлоёмкость продукции; Мм – стоимость потреблённого металла, тыс. руб. |

3. Топливоёмкость продукции |

Ет = Мт / Во |

Ет – топливоёмкость продукции; Мт – стоимость потреблённого топлива, тыс. руб. |

4. Энергоёмкость продукции |

Еэ = Мэ / Во |

Еэ – энергоёмкость продукции; Мэ – стоимость потреблённой энергии, тыс. руб. |

5. Удельная материалоёмкость изделия (стоимостная) |

Еус = Му / Ц |

Еус – удельная материалоёмкость изделия; Му – стоимость всех потреблённых на изделие материалов, руб.; Ц – цена продукции, руб. |

V. Анализ себестоимости продукции.

Основными задачами анализа являются:

- проверка обоснованности принимаемых заданий по себестоимости, издержкам производства и обращения с помощью аналитических расчетов;

- установление динамики и степени выполнения плана по снижению себестоимости;

- выявление факторов, влияющих на себестоимость и определение их количественных значений (расчет отклонений);

- анализ себестоимости различных видов продукции и установление влияния на рентабельность продукции в целом;

- выявление резервов снижения себестоимости.

Основными источниками информации анализа являются:

- отчетные калькуляции на различные виды продукции;

- форма № 5-З;

- форма № 6 «Себестоимость товарной продукции»;

- форма № 2 «Отчет о прибылях и убытках»;

первичная бухгалтерская отчетность, связанная с исчислением расходов различных ресурсов на единицу продукции.

Рассмотрим основные индикаторы анализа затрат на производство и себестоимости.

1. Уровень затрат на 1 рубль товарной продукции (УЗ):

УЗ =З / ТП, (2.50.)

где З – сумма затрат на производство товарной продукции, руб.

2. Непосредственное влияние на изменение уровня затрат на рубль товарной продукции оказывают четыре фактора, которые находятся с ним в прямой функциональной связи, или факторы первого порядка связи с этим результативным показателем:

- изменение структуры выпущенной продукции;

- изменение уровня затрат на производство отдельных изделий;

- изменение цен и тарифов на потреблённые материальные ресурсы;

- изменение цен на товарную продукцию.

Таблица 2.15. – Анализ структуры и динамики себестоимости продукции

Элементы затрат |

За прошлый год |

По плану на отчетный год |

||

сумма, тыс. руб. |

удельный вес, % |

сумма, тыс. руб. |

удельный вес, % |

|

А |

1 |

2 |

3 |

4 |

Материальные затраты: |

|

|

|

|

Основная заработная плата |

|

|

|

|

Отчисления на соц. нужды |

|

|

|

|

Амортизация основных производственных средств |

|

|

|

|

Прочие затраты |

|

|

|

|

Продолжение таблицы 2.15

Элементы затрат |

Фактически за отчетный год |

Изменение фактических удельных весов по сравнению |

||

сумма, тыс. руб. |

удельный вес, % |

с прошлым годом, % (гр.6 - гр.2) |

с планом, % (гр. 6 – гр.4) |

|

А |

5 |

6 |

7 |

8 |

Материальные затраты: |

|

|

|

|

Основная заработная плата |

|

|

|

|

Отчисления на соц. нужды |

|

|

|

|

Амортизация основных производственных средств |

|

|

|

|

Прочие затраты |

|

|

|

|

Таблица 2.16. – Анализ затрат на производство

Статьи затрат |

Себестоимость товарной продукции, тыс. руб. |

Отклонение от плана |

||

по плану |

фактически |

в тыс. руб. |

в % |

|

1 |

2 |

3 |

4 |

5 |

сырье и материалы |

|

|

|

|

покупные и комплектующие изделия, полуфабрикаты |

|

|

|

|

работы и услуги сторонних организаций |

|

|

|

|

топливо и энергия на технологические цели |

|

|

|

|

основная зарплата производственных рабочих с премиями |

|

|

|

|

дополнительная зарплата производственных рабочих |

|

|

|

|

отчисления на социальные нужды |

|

|

|

|

расходы на подготовку и освоение производства |

|

|

|

|

износ инструментов и приспособлений целевого назначения |

|

|

|

|

общепроизводственные расходы |

|

|

|

|

потери от брака |

|

|

|

|

транспортно-заготовительные расходы |

|

|

|

|

прочие производственные расходы |

|

|

|

|

общехозяйственные расходы |

|

|

|

|

коммерческие расходы |

|

|

|

|

VI. Анализ вспомогательных производств (на примере затрат на автотранспорт) [24]

Основными задачами анализа являются:

- изучение наличия парка автотранспорта;

- изучение движения, степени годности;

- выявление потерь за счет экстенсивных и интенсивных факторов использования;

- анализ эффективности использования автотранспорта.

Основными источниками информации анализа являются:

- техническая документация;

- другая первичная документация.

Рассмотрим основные индикаторы, характеризующие эффективность использования автотранспорта.

1. Коэффициент использования автотранспорта (Киа):

Киа = tа / tо, (2.51.)

где tа – количество отработанных дней автотранспотра;

tо – количество машино-дней нахождения в хозяйстве.

2. Коэффициент технической готовности автотранспорта (Ктг):

Ктг = (tх – tр) / tх, (2.52.)

где tх – количество автомобиле-дней нахождения в хозяйстве;

tр – количество автомобиле-дней нахождения в ремонте.

3. Коэффициент использования пробега (Кп):

Кп = Пг / По, (2.53.)

где Пг – пробег с грузом;

По – общий пробег.

VII. Анализ социального развития и социальной защищённости работников.

Анализ обеспеченности предприятия трудовыми ресурсами следует проводить в тесной связи с изучением выполнения плана социального развития предприятия по следующим группам показателей:

- повышение квалификации работников;

- улучшение условий труда и укрепление здоровья работников;

- улучшение социально-культурных и жилищно-бытовых условий;

- социальная защищенность членов трудового коллектива.

Для анализа используют такие формы плана экономического и социального развития, как «Повышение уровня квалификации и образования кадров», «Основные показатели по улучшению условий и охраны труда, укреплению здоровья работников», «План улучшения социально-культурных и жилищно-бытовых условий работающих и членов их семей», коллективный договор в части социальной зашиты работников предприятия и пенсионеров, а также отчетные данные о выполнении намеченных мероприятий по социальному развитию предприятия и повышению уровня социальной защищенности членов трудового коллектива.

Рассмотрим основные индикаторы, характеризующие эффективность социального развития и социальной защищённости работников.

1. Уровень частоты травматизма в расчёте на 100 человек (Ст):

Ст =Т / (Кг / 100), (2.54.)

где Т – число случаев травматизма.

2. Доля работников, имеющих профессиональную патологию (Сп):

Сп = Чп / Кг, (2.55.)

где Чп – численность работников, имеющих профессиональную патологию.

3. Число случаев заболеваемости на 100 человек (Сз):

Сз = Зс / (Кг / 100), (2.56.)

Зс – количество случаев заболеваемости.

4. Число дней временной нетрудоспособности (Сн):

Сн = Дн / (Кг / 100), (2.57.)

где Дн – дни нетрудоспособности.