Часть I. Функциональные составляющие эс;

Часть II. Критерии оценки эс;

Часть III. Матричная форма предоставления результатов оценки эс предприятия.

Первые две части предполагают формализованную оценку показателей. В первой части все показатели сгруппированы по функциональным составляющим, во второй части - по критериям оценки. Наименования показателей не приводятся, лишь их номера (в соответствии с перечнем показателей в таблице экспресс-оценки ЭС). По итогам экспресс-оценки по каждому показателю отмечается уровень экономической состоятельности (А, О, П, Б, К). Таким образом, соединив отмеченные позиции, получают тот же профиль экономической состоятельности. Затем каждому показателю придается значение, равное одному баллу (единице). Некоторым показателям придан больший вес введением специальных коэффициентов (*2, *3). Далее, все соответствующие оценки суммируются и в заключении указывается их сумма по соответствующему уровню экономической состоятельности. Итоговые оценки ЭС сводятся в таблицы – функциональная и критериальная оценка ЭС. Окончательная оценка экономической состоятельности выводится по максимальному значению баллов соответствующего уровня ЭС, например:

Итого |

5 |

15 |

2 |

0 |

0 |

Заключение |

|

|

|

|

|

Экономическая состоятельность |

А |

О |

П |

Б |

К |

Рисунок 1.10. – Фрагмент формализованной оценки экономической состоятельности

Формализованная оценка ЭС представлена в приложении 3, таблица Г.

Матричная форма предоставления результатов расчетов - часть III формализованной оценки экономической состоятельности предприятия.

Результаты расчетов первых двух частей формализованной оценки экономической состоятельности можно свести воедино и представить в матричной форме (таблица 1.5.). Важное условие - матричная форма предоставления результатов требует, чтобы «в зачет» шли показатели экономической состоятельности только двух уровней - абсолютной и относительной. Условная экономическая состоятельность рассматривается как некое переходное состояние и однозначно к экономической состоятельности не относится. В этом случае необходимо формирование базовой - нормативной матрицы (при условии, что по всем показателям уровень экономической состоятельности либо абсолютный, либо относительный) (таблица 1.3.):

Таблица 1.3. – Исходная нормативная матрица экономической состоятельности

Функциональные составляющие ЭС |

Критерии ЭС |

Итоговая оценка в баллах |

||

Эффективность (Э) |

Потенциал (П) |

Соотношение «точки опоры» и «центра тяжести» (ТОиЦТ) |

||

Рыночная состоятельность (РС) |

7 |

8 |

7 |

22 |

Производственная состоятельность (ПС) |

7 |

7 |

8 |

22 |

Финансовая состоятельность (ФС) |

7 |

4 |

11 |

22 |

Итоговая оценка в баллах |

21 |

19 |

26 |

66 |

Бальные оценки экономической состоятельности хороши для использования их, как основы. Более понятно, если оценки были бы представлены в процентном измерении. Возьмем за основу нормативную матрицу и примем за 100 % максимальное значение по группе показателей по каждому критерию оценки и функциональной составляющей. Тогда итоговая оценка и по горизонтали и по вертикали потребует процедуры взвешивания каждого из них. Придадим каждому составляющему компоненту равный вес, тогда итоговая оценка, например, по рыночной состоятельности будет выглядеть:

![]() (1.3.)

(1.3.)

Если же показатели рыночной состоятельности по критериям оценки не все соответствуют уровню абсолютной и относительной экономической состоятельности, то соответственно, результат РС будет менее 100 %.

Назовем итоговые значения ЭС по функциональным составляющим и критериям оценки М-счетами. Соответственно будет три М-счета по функциональным составляющим: рыночной, производственной и финансовой состоятельности, а также три М-счета по критериям оценки: эффективность, потенциал и его использование, соотношение «точки опоры» и «центра тяжести».

Заключительную оценку экономической состоятельности также можно представить как средневзвешенное значение; при условии придания равных весов всем составляющим, матрица будет выглядеть:

Таблица 1.4. Нормативная матрица экономической состоятельности (процентные оценки)

Функциональные составляющие ЭС |

Критерии ЭС |

|

||

Э |

П |

ТОиЦТ |

||

РС |

100 |

100 |

100 |

100 |

ПС |

100 |

100 |

100 |

100 |

ФС |

100 |

100 |

100 |

100 |

|

100 |

100 |

100 |

100 (100+100+100)/3 |

Назовем заключительную оценку ЭС М-МЕГА-счетом экономической состоятельности.

Тогда матричная форма предоставления результатов оценки ЭС будет выглядеть следующим образом:

Таблица 1.5. – Матричная форма представления результатов оценки экономической состоятельности предприятия

Функциональные составляющие ЭС |

Критерии ЭС |

М-счет |

||

Э |

П |

ТОиЦТ |

|

|

РС |

|

|

|

|

ПС |

|

|

|

|

ФС |

|

|

|

|

М-счет |

|

|

|

М-МЕГА-счет |

Качественная оценка общего уровня ЭС: абсолютная, относительная, условная |

||||

ЭТАП 2. Формирование концепции (стратегии) развития предприятия.

Стратегия развития предприятия представляет собой комплекс аргументированных предположений, выраженных в качественной и количественной формах и дающих представление о будущих параметрах развития хозяйствующего субъекта.

Классификация прогнозов развития может проводиться по подходам, которые применяются при их разработке:

- по способу описания тенденций изменения объекта или процесса;

- по способу формирования параметров, характеризующих объект или процесс.

В рамках первого из подходов принято выделять трендовый и факторный подходы.

Трендовый подход предполагает экстраполяцию выровненных значений динамического временного ряда прогнозируемого показателя. Опыт национального прогнозирования свидетельствует о том, что трендовые функции показателей, характеризующие темпы и пропорции экономического роста, следует описывать в рамках определенного класса математических зависимостей.

Факторный подход предусматривает определение круга воздействующих на прогнозируемый показатель (индикатор) факторов (регуляторов) и формы их взаимосвязи.

В настоящее время трендовый подход не имеет самостоятельного значения, а применяется преимущественно либо как подготавливающее условие, либо как один из элементов факторного прогнозирования. На практике в факторные зависимости вводятся тренды, отражающие изменения во времени параметров, которые характеризуют взаимосвязи между прогнозируемым показателем и обусловливающими его факторами.

По второму подходу принято выделять генетический (ресурсный) и нормативный (целевой) подходы.

Генетический подход основывается на прогнозировании устойчивых тенденций и сводится к перенесению зависимостей, характерных для прошлого и настоящего, на будущее.

Нормативный подход состоит в определении параметров воспроизводства для достижения заданных целей экономического роста.

Генетический и нормативный подходы в прогнозировании выступают альтернативными способами выявления параметров, характеризующих прогнозируемый объект или процесс. Главной задачей прогнозирования становится согласование результатов прогнозных расчетов, получаемых на основе генетического и нормативного подходов.

Концепцию развития предприятия следует рассматривать в качестве одного из важнейших документов, имеющих стратегический характер. Она предполагает определение стратегических ориентиров и целей развития хозяйствующего субъекта, основных направлений и средств их реализации.

Структура концепции развития определяется ее сущностью и назначением, общими требованиями, предъявляемыми к документам прогнозно-аналитического характера. Основные разделы концепции развития предприятия представлены на рисунке 1.11.

Главной задачей 1 этапа концепции развития предприятия «Стартовые условия и оценка исходной ситуации» является определение уровня экономического развития хозяйствующего субъекта, выявление важнейших тенденций и факторов, обусловивших определенный характер протекания экономических процессов на основе проведенной оценки производственно-хозяйственной деятельности предприятия.

Структура концепции (стратегии) развития предприятия |

1: Стартовые условия и оценка исходной ситуации |

2: Стратегические цели и приоритеты развития хозяйствующего субъекта |

|

3: Основные направления реализации стратегических целей |

|

4: Механизм реализации концепции развития предприятия |

Рисунок 1.11. – Основные разделы концепции развития предприятия

На основе проведенного анализа на втором этапе «Стратегические цели и приоритеты развития хозяйствующего субъекта» предприятие формирует стратегические цели развития.

Цели развития предприятия могут выражаться с помощью совокупности качественных и количественных характеристик – целевых установок (ориентиров), целевых показателей и нормативов. Количественная определенность цели может обеспечиваться разработкой целевых показателей – количественных характеристик объекта целеполагания на определенный момент времени и целевых нормативов – значений целевых показателей, которые соответствуют требуемому обоснованному уровню конечного (желаемого) состояния предприятия.

Например, к целевым показателям могут относиться:

объем продаж по продуктам в натуральных показателях;

чистый доход от продаж (за вычетом скидок и НДС) по методу отгрузки;

доля расходов на отплату труда и среднесписочная численность по категориям;

размер ремонтного фонда и план ремонтов в порядке приоритетов;

структура накладных расходов по отдельным статьям;

величина чистой прибыли и рентабельность собственного капитала;

параметры распределения чистой прибыли (на дивиденды, инвестиции, фонды социального развития, стимулирование исполнительного руководства и прочее).

Необходимо отметить, что в процессе обоснования и разработки системы целевых установок особое значение приобретает типология, обобщение, ранжирование и уточнение проблем (проблемных ситуаций) развития предприятия.

В качестве основных методов, которые применяются в процессе целеполагания, можно назвать теорию графов, экспертные оценки и аппарат математической статистики.

На третьем этапе «Основные направления реализации стратегических целей» необходимо наметить основные пути достижения намеченных целей. Обоснованные цели и направления их реализации являются важнейшими компонентами стратегии развития предприятия, но они не обеспечивают полностью адекватных ориентиров для принятия решений. Такой подход дает огромную свободу действий, при которой работники, ответственные за достижение целей, могут легко выбрать такой образ действий, что фактически не обеспечит достижение целей. Чтобы избежать подобной дезориентации и не правильного толкования, на заключительном этапе «Механизм реализации концепции развития предприятия» руководство должно использовать специальные инструменты, позволяющие реализовать выбранную стратегию.

К этим инструментам относятся политика руководства, правила и процедуры [18].

Политика представляет собой общее руководство для действий и принятия решений, которое облегчает достижение целей. Политика обычно формулируется высшим руководством, она объясняет, каким образом должны быть достигнуты цели стратегии развития.

Правила ограничивают действия сотрудников и гарантируют выполнение конкретных действий конкретными способами. Иными словами, правило точно определяет, что должно быть сделано, и как надо действовать в конкретных условиях.

Процедура. Процедура описывает действия, которые необходимо предпринять в конкретной ситуации, в которой имеет место последовательность нескольких связанных между собой действий.

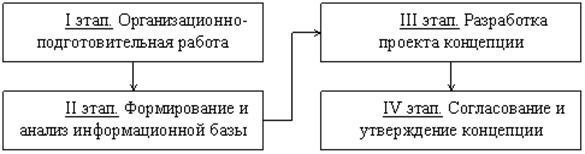

Технология разработки стратегии как последовательность выполнения определенных видов работ представлена на рисунке 1.12.

Рисунок 1.12. – Последовательность разработки концепции развития предприятия

ЭТАП 3. Разработка индикативных годовых бюджетов, обеспечивающих реализацию стратегии развития предприятия.

Данный этап будет подробно рассмотрен в главе 3.

После составления каждого годового бюджета, в зависимости от разработанной стратегии развития предприятия в системе бюджетов определяются контролируемые показатели (индикаторы).

Индикатор представляет собой интегральный показатель (мультипликатор), количественно определяющий качественные характеристики того или иного процесса, состояния [19].

Индикаторы определяются как параметры границ, в пределах которых возможна реализация выбранной стратегии развития предприятия. В отличие от показателя, дающего лишь количественную констатацию, индикатор носит векторный, направленный характер.

Количество показателей в системе бюджетов предприятия очень велико, поэтому целесообразно выбрать только основные, наиболее информативные и существенные контролируемые индикаторы, необходимые для оценки возможности реализации концепции развития предприятия.

Далее на основе бюджетов предприятия и сформированной системы контролируемых индикаторов необходимо сформировать индикативный операционный и финансовый бюджеты.

ЭТАП 4. Разработка тактических планов для исполнения индикативных годовых бюджетов.

Тактические планы предприятия базируются на разрабатываемых индикативных годовых бюджетах.

К особенностям тактического планирования следует отнести:

- выполнение тактических решений лучше наблюдается, менее подвержено риску, поскольку такие решения касаются в основном внутренних проблем;

- результаты тактических решений легче оцениваются, так как могут быть выражены в конкретных цифровых показателях;

- для тактического планирования, помимо его сосредоточения на средних и низших уровнях управления, характерно также тяготение к уровням отдельных подразделений – продуктовых, региональных, функциональных.

Тактика находит свое выражение в краткосрочных планах, которые согласуются с индикативными годовыми бюджетами организации. Годовые бюджеты разбиваются на квартальные или месячные планы, которые составляются на основе жесткого или адаптивного планирования.

Таким образом, составление и реализация тактических планов также является необходимым условием выполнения долгосрочного стратегического плана.

После составления тактических планов и на основе политики фирмы руководство разрабатывает правила, которые ограничивают действия сотрудников и гарантируют выполнение конкретных действий конкретными способами. Иными словами, правило точно определяет, что должно быть сделано и как надо действовать в конкретных условиях.

ЭТАП 5. Определение стратегии реализации мероприятий индикативного плана.

На данном этапе необходимо составить укрупненную схему реализации мероприятий индикативного плана, а, именно:

1. Оценить возможность корректировки тактических планов при получении отрицательных отклонений по контролируемым индикаторам и разработать укрупненную схему мероприятий по их устранению.

2. Разработать мероприятия по корректировке индикативных годовых бюджетов при получении отрицательных отклонений по контролируемым индикаторам тактических планов.

3. Разработать альтернативные сценарии будущего развития предприятия в случае невозможности корректировки индикативных годовых бюджетов.

Для реализации мероприятий индикативного плана и доведения целей до конкретного исполнителя используется метод управления по целям, разработанный Питером Ф. Друкером (см. параграф 1.1.).

ЭТАП 6. Контроль за реализацией мероприятий индикативного плана.

Эффективность индикативного планирования возможно оценить сравнивая плановые показатели с фактически достигнутыми. Сравнение плановых показателей с фактически достигнутыми, прежде всего, проводится на уровне тактических планов предприятия. На этапе управления достижениями тактических целей используется более детализированная система параметров, определенная на IV этапе процесса формирования индикативного плана предприятия и ориентированная на контроль за «узкими» местами деятельности предприятия. Прежде всего, необходимо определить структуру и показатели форм контрольных отчетов (рапортов) исполнителей для формирования системы носителей контрольной информации. Такая форма отчета должна быть стандартизирована и содержать следующую информацию: - фактически достигнутое значение контролируемого индикатора (в сопоставлении с предусмотренным); - размер отклонения фактически достигнутого значения контролируемого индикатора от предусмотренного; - факторное разложение размера отклонения (если контролируемый показатель поддается количественному разложению на отдельные составляющие). Алгоритм такого разложения должен быть определен и доведен до каждого исполнителя заранее; - объяснение причин отрицательных отклонений по индикатору в целом и отдельным его составляющим; - указание лиц, виновных в отрицательном отклонении индикатора, если это отклонение вызвано внутренними факторами деятельности подразделения. Далее необходимо определить контрольные периоды по каждой группе контролируемых индикаторов. Конкретизация контрольного периода определяется «срочностью реагирования», необходимой для корректировки индикативного годового бюджета предприятия. С учетом этого принципа выделяют: - недельный (декадный) контрольный отчет; - месячный контрольный отчет; - квартальный контрольный отчет. На следующем этапе следует установить размеры отклонений фактических результатов контролируемых показателей от установленных стандартов как в абсолютных, так и в относительных показателях. Так как каждый показатель содержится в контрольных отчетах исполнителей, на данной стадии он агрегируется в рамках предприятия в целом. При этом по относительным показателям все отклонения подразделяются на три группы: - положительное отклонение; - отрицательное «допустимое» отклонение; - отрицательное «критическое» отклонение. Для проведения такой градации на каждом предприятии должен быть определен критерий «критических» отклонений, который может быть дифференцирован по контрольным периодам. В качестве критерия «критического» отклонения может быть принято отклонение в размере 20 и более процентов по недельному (декадному) контрольному периоду; 15 и более процентов по месячному периоду; 10 и более процентов по квартальному периоду. Далее выявляются основные причины отклонений фактических результатов контролируемых индикаторов от установленных стандартов по предприятию в целом и по отдельным «центрам ответственности». В процессе такого анализа выделяются и рассматриваются те индикаторы, по которым наблюдаются критические отклонения от целевых нормативов. По каждому «критическому» отклонению (а при необходимости и менее значимым размерам отклонений показателей приоритете первого порядка) должны быть выявлены вызвавшие их причины. В процессе осуществления такого анализа в целом по предприятию используются соответствующие разделы контрольных отчетов исполнителей. На последнем этапе контроля за реализацией мероприятий индикативного плана необходимо сформировать систему алгоритмов действий по устранению отклонений. Принципиальная система действий менеджеров предприятия в этом случае заключается в следующем: а) Пересмотр тактических планов, без изменения индикативного годового бюджета предприятия. Эта форма реагирования предусматривается в тех случаях, когда отрицательное отклонение является допустимым, предприятие имеет возможность скорректировать тактические планы, не внося изменений в индикативный годовой бюджет. б) Пересмотр индикативных годовых бюджетов, без изменения стратегии развития предприятия. Эта форма реагирования предусматривается в тех случаях, когда отрицательное отклонение является критическим, и предприятие не имеет возможности скорректировать последующие тактические планы. Кроме того, эта форма реагирования применяется, если отрицательное отклонение получено в тактическом плане за последний отчетный период года, когда возможна корректировка тактических планов последующего года, что в свою очередь ведет к пересмотру индикативных годовых бюджетов. в) Пересмотр индикативных годовых бюджетов, с корректировкой стратегии развития предприятия. Эта форма реагирования предусматривается в тех случаях, когда отклонения по индикативным годовым бюджетам носят незначительный характер, однако их корректировка не представляется возможной. г) Пересмотр стратегии развития предприятия. Эта форма реагирования предусматривается в тех случаях, когда отклонения по индикативным годовым бюджетам носят критический характер и их корректировка не представляется возможной. Таким образом, внедрение на предприятии системы контроля индикативного плана позволит существенно повысить эффективность всего процесса управления его деятельностью. |