Контроллинг

(англ. controlling)

1) инструмент планирования, учета, анализа состояния дел на фирме, используемый для принятия решений на базе компьютеризированной системы сбора и обработки информации; 2) название подразделения фирмы, принятое на промышленных предприятиях в ФРГ, США; 3) система непрерывной оценки разных сторон деятельности компании, ее подразделений, руководителей, сотрудников, охватывающая учет, анализ, контроль как интегральную функцию.

Управленческий учет

Management accounting , Managerial accounting

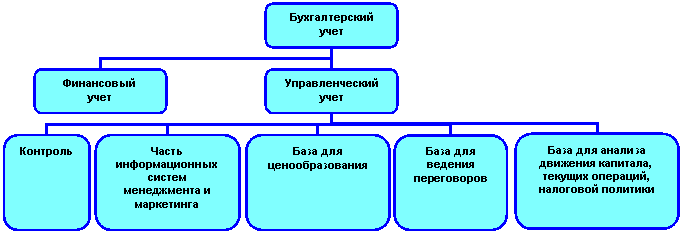

Отличается от другой работы, выполняемой бухгалтерами, например, аудита и финансового учета, тем, что он должен удовлетворять специальным потребностям управляющих фирмы. Законодательные или правительственные органы обязывают вести финансовые учет и отчетность, данные которых предназначены для акционеров и кредиторов. Таким образом, они должны подчиняться многим правилам и стремиться к объективности. Управленческий учет может быть разработан для конкретной компании и содержать множество расчетов и прогнозов. Информации управленческого учета предназначена в помощь при принятии решений и планировании. Эта информация должна быть более подробной, регулярной, четкой и ориентированной на будущее, чем данные финансового учета. Управленческий учет может включать в себя учет затрат, бюджеты (сметы), оценку капиталовложений и долгосрочное планирование.

Карманный словарь-справочник бухгалтера: Пер. с англ. Нобус К.

Отрасль бухгалтерского дела, которая связана с представлением информации, используемой внутри предприятия. Бухгалтерский учет жизненно необходим для контроля. Он является частью управленческой и маркетинговой информационных систем, используется для ценообразования и ведения переговоров с профсоюзами, подведения итогов движения капитала и текущих операций, планирования налоговых отчислений.

См. тж.: Accouting; Financial accounting.

Economics: Англо-русский словарь-справочник

Индикативное планирование как основа стратегического развития промышленного предприятия |

|

Агапцов С.А., Мордвинцев А.И., Фомин П.А., Шаховская Л.С. |

|

Отзыв о работе |

1 |

Введение |

2 |

|

2 |

1. Планирование как основа стратегического развития промышленного предприятия |

3 |

1.1. Место стратегического планирования в деятельности хозяйствующего субъекта |

3 |

1.2. Финансовое планирование предприятий в условиях конкурентной среды |

11 |

1.3. Методические основы и алгоритм формирования системы индикативного планирования на микроэкономическом уровне |

18 |

2. Индикаторы оценки производственно-хозяйственной деятельности предприятия |

25 |

2.1. Перечень и методика определения основных финансовых индикаторов хозяйствующего субъекта |

25 |

2.2. Перечень и методика расчёта основных индикаторов при проведении анализа производственно-хозяйственной деятельности предприятия |

34 |

2.3. Формирование системы индикаторов оценки угрозы банкротства предприятия |

42 |

3. Бюджетирование как наиболее эффективный способ индикативного управления деятельностью предприятия |

49 |

3.1. Организационно-управленческий аспект бюджетирования |

49 |

3.2. Формирование бизнес-прогнозов для расчета сводного бюджета предприятия |

60 |

3.3. Методология расчета бюджета предприятия |

68 |

4. Прогнозирование динамики финансового развития промышленного предприятия |

78 |

4.1. Внешние индикаторы развития финансовой микросистемы |

78 |

4.2. Внутренние индикаторы развития финансовой микросистемы |

83 |

4.3. Прогнозирование динамики развития предприятия |

97 |

5. Система контроллинга в производственно-хозяйственной деятельности хозяйствующего субъекта |

101 |

5.1. Концептуальные основы функционирования контроллинга на российских предприятиях |

101 |

5.2. Особенности процедуры внедрения контроллинга на промышленном предприятии |

108 |

5.3. Основные принципы построения системы контроля бюджетного процесса предприятия |

113 |

Заключение |

117 |

Список использованной литературы |

118 |

Приложение 1. Примеры целей организаций |

120 |

Приложение 2. Расчет производственного потенциала «Предприятия А» |

121 |

Приложение 3. Оценка экономической состоятельности (ЭС) предприятия |

123 |

Приложение 4. Порядок предоставления информации при формировании бюджета |

130 |

Приложение 5. Директивы для подготовки «досье на страну» |

133 |

Приложение 6. Анализ маркетинговой ситуации на внешнем рынке контрактного программирования |

137 |

Приложение 7. Пример рейтинговой оценки «Предприятия А» |

138 |

Приложение 8. Должностные инструкции службы контроллинга на промышленном предприятии |

143 |

Сноски |

|

Агапцов С.А., Мордвинцев А.И., Фомин П.А., Шаховская Л.С.

Индикативное планирование как основа стратегического развития промышленного предприятия

Индикативное планирование как основа стратегического развития промышленного предприятия. – М.: Высшая школа, 2002. – с.

В монографии в доступной форме рассматривается основной круг вопросов финансового управления промышленными предприятиями в условиях трансформации российской экономики. В ней изложены сущность, цели и функции планирования производственно-хозяйственной деятельности хозяйствующего субъекта, рассмотрены методологические системы и методический инструментарий планирования. Книга знакомит с современными методами индикативного и бюджетного планирования. Значительное внимание уделено также проблемам прогнозирования динамики развития организации и контролю разработанных планов.

Книга предназначена для научных работников, преподавателей вузов, аспирантов, руководителей предприятий и всех, интересующихся проблемами финансового планирования на предприятии.