9.2. Основные инструменты стратегического управления затратами

9.2.1. Стратегический анализ общих затрат

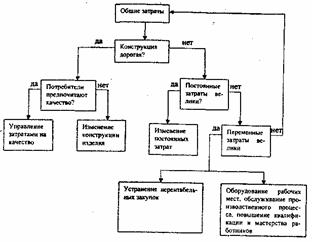

Стратегический анализ общих затрат необходим тогда, когда полные издержки по производству и доведению товара до потребителя представляют собой объект повышения конкурентоспособности хозяйствующего субъекта. На рис. 9.1 в общем виде изображена схема проведения стратегического анализа совокупных затрат предприятия, которая представляет собой видоизмененную ветвь диаграммы, предложенной японским консультантом Р. Омаэ (Ohmae) для проведения управленческого анализа.

Рис. 9.1. Стратегический анализ общих затрат предприятия

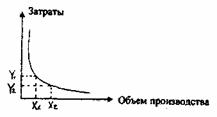

Еще одним методом оценки совокупных затрат, который применяется пока еще только на зарубежных предприятиях, является сравнение общих затрат хозяйствующего субъекта с затратами, отображенными в опытной кривой данной отрасли. В основе понятия опытной кривой лежит предположение, что если предприятие накапливает опыт производства продукции, то его реальные затраты без учета инфляции до начала действия закона убывающей отдачи будут уменьшаться предсказуемыми темпами: при удвоении объема выпуска добавленные затраты на единицу продукции уменьшаются на фиксированный процент (обычно 20-30%), который различен для разных отраслей (рис.9.2 ).

Рисунок. 9.2

Основными причинами существования опытной кривой является действие различных факторов поведения затрат, которые будут подробно рассмотрены в разделе 9.2.4. Очевидно, что реализация потенциальной возможности снижения затрат по мере роста объема производства зависит от эффективности системы управления затратами хозяйствующего субъекта. Следует отметить, что российские органы статистики публикуют информацию о структуре затрат в целом по промышленности и по ее отдельным отраслям, которая, несомненно имеет важное значение для сравнительного анализа издержек отдельного предприятия. Однако информация об опытных кривых для отдельных отраслей, которая имеется в зарубежных странах с развитой рыночной экономикой, в отечественной системе статистики пока отсутствует.

9.2.2. ФСА

Концепция проведения ФСА уже была нами подробно рассмотрена в разделе 8.1 данного пособия. В этом разделе мы остановимся на стратегических аспектах данного анализа.

Поведение затрат фирмы, а также ее положение относительно затрат конкурентов определяется бизнес-функциями, которые выполняет предприятие в ходе конкуренции в отрасли. Таким образом, с одной стороны, необходимо анализировать затраты в рамках каждой из этих бизнес-функций, а не всего предприятия в целом. С другой стороны, конкурентное преимущество нельзя понять без целостного, системного взгляда на предприятие.

Устранить данное разногласие позволяет предложенная М. Портером концепция «цепочка ценности предприятия», которая позволяет достаточно четко анализировать бизнес-функции хозяйствующего субъекта с системной точки зрения. Ценность представляет собой сумму, которую покупатели готовы заплатить за продукцию, предлагаемую фирмой, или, другими словами, ценность - это общая выручка, которая отражает цену, установленную на товары или услуги, а также их количество, которое предприятие может продать. Если эта величина превышает затраты на создание ценности, то фирма работает с прибылью, что является целью любой стратегии. Маркетинг, производство, управление, финансы и многие другие бизнес-функции хозяйствующего субъекта играют свою роль в создании ценности и конкурентного преимущества. Все бизнес-функции хозяйствующего субъекта объединены в единый комплекс - «цепочку ценности». Каждая из ее составляющих имеет свою структуру затрат. Поведение затрат часто подвержено влиянию со стороны бизнес-функций как внутри, так и вне фирмы. Концепция ФСА и «цепочки ценности» позволяет достаточно подробно анализировать затраты внутри как отдельной бизнес-функции, так и внутри их совокупности, и эффективно управлять ими на стратегическом уровне.

Общий вид "цепочки ценности" хозяйствующего субъекта по М. Портеру представлен в табл. 20:

Тоблица 20

Вспомогательные бизнес-процессы |

Управленческая инфраструктура фирмы |

||||

Управление человеческими ресурсами |

|||||

Развитие технологии |

|||||

Основные бизнес-процессы |

Запасы Материалы Персонал |

Производство |

Хранение и распределение продукции |

Маркетинг и сбыт |

Сопровождающие услуги |

Таким образом, весьма эффективным инструментом стратегического управления затратами является анализ и трансформация «цепочки ценности» хозяйствующего субъекта. Часто основная задача здесь связана с организацией отделов маркетинга и сбыта, усовершенствованием инфраструктуры, управлением персоналом на основе общеизвестных принципов управления в условиях рынка.