Глава 7. Анализ и контроль затрат на основе использования системы отклонений

7.1. Анализ отклонений - основной инструмент управления затратами

В предыдущих главах нами уже были рассмотрены проблемы формирования центров ответственности хозяйствующего субъекта, разработки нормативов по элементам затрат, составления на основе данных нормативов стандартных калькуляций и учета фактических затрат. Все перечисленные инструменты являются весьма важными элементами системы управления затратами. Однако основным инструментом данной системы, ее центральным звеном является анализ отклонений фактических затрат от их нормативных значений, которые рассчитываются отдельно по каждому центру ответственности и элементу затрат. Только сравнивая всю сумму фактических издержек с совокупными нормативными издержками по каждой операции центра ответственности за период, можно эффективно анализировать, контролировать и регулировать затраты. Текущий контроль и анализ отклонений позволяют своевременно перенастроить систему управления производством. Менеджер центра ответственности имеет возможность в любой момент воздействовать на протекающие процессы, не дожидаясь окончания периода, на который были разработаны цели и критерии, отражающие их.

Отклонения затрат являются следствием изменения трех основных факторов:

- не выдержаны запланированные объемы производства (вследствие изменения спроса на различные виды продукции или из-за различных трудностей, связанных с ее производством - недостатком мощностей, не хваткой оборотного капитала и т. п.);

изменились цены на потребляемые ресурсы (в условиях нестабильности рынка, чем глубже общеэкономический кризис, тем сложнее прогнозировать цены);

произошли изменения норм расхода в сторону уменьшения (завышенные нормы были разработаны ранее для выполнения планов, спущенных сверху) или, наоборот, увеличения.

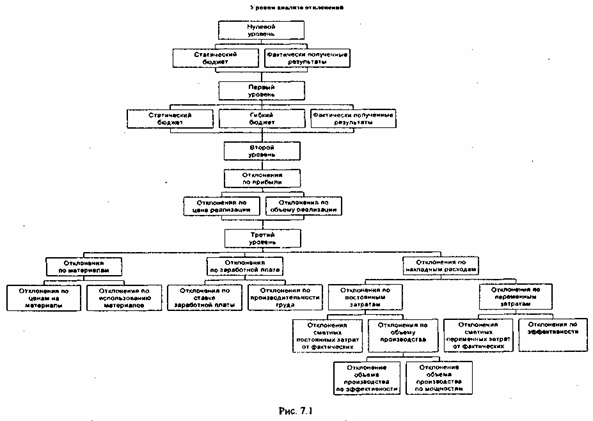

Для эффективного оперативного управления затратами необходимо определить какие отклонения какими факторами вызваны, установить ответственность за произошедшее негативное отклонение, принять решения, позволяющие избежать нежелательных отклонений в будущем. Для этого на практике используют многоуровневую систему анализа отклонений (рис. 7.1),

В теории и практике управления зарубежными предприятиями система анализа отклонений фактических затрат от нормативных носит название «Стандарт-кост» (от англ, «стандарт» - норма, стандарт и «кост» - затраты, себестоимость). Управления затратами. Однако основным инструментом данной системы, ее центральным звеном является анализ отклонений фактических затрат от их нормативных значений, которые рассчитываются отдельно по каждому центру ответственности и элементу затрат. Только сравнивая всю сумму фактических издержек с совокупными нормативными издержками по каждой операции центра ответственности за период, можно эффективно анализировать, контролировать и регулировать затраты. Текущий контроль и анализ отклонений позволяют своевременно перенастроить систему управления производством. Менеджер центра ответственности имеет возможность в любой момент воздействовать на протекающие процессы, не дожидаясь окончания периода, на который были разработаны цели и критерии, отражающие их.

Отклонения затрат являются следствием изменения трех основных факторов:

не выдержаны запланированные объемы производства (вследствие изменения спроса на различные виды продукции или из-за различных трудностей, связанных с ее производством - недостатком мощностей, не хваткой оборотного капитала и т. п.);

изменились цены на потребляемые ресурсы (в условиях нестабильности рынка, чем глубже общеэкономический кризис, тем сложнее прогнозировать цены);

произошли изменения норм расхода в сторону уменьшения (завышенные нормы были разработаны ранее для выполнения планов, спущенных сверху) или, наоборот, увеличения.

Для эффективного оперативного управления затратами необходимо определить какие отклонения какими факторами вызваны, установить ответственность за произошедшее негативное отклонение, принять решения, позволяющие избежать нежелательных отклонений в будущем. Для этого на практике используют многоуровневую систему анализа отклонений (рис. 7.1).

В теории и практике управления зарубежными предприятиями система анализа отклонений фактических затрат от нормативных носит название «Стандарт-кост» (от англ. «стандарт» - норма, стандарт и «кост» - затраты, себестоимость).