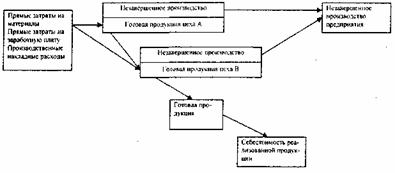

6.1.2. Попроцессный метод (система отнесения затрат на процесс)

Общая схема попроцессной модели представлена на рис. 6.2. Данная методика применяется в случаях серийного и массового производства на предприятиях, выпускающих большие партии аналогичных изделий. В таких случаях нет необходимости относить затраты на специальные партии, так как изделия в различных партиях идентичны. Здесь к концу периода в производстве остаются незавершенные изделия. По своей сути, такие изделия являются незавершенными по отношению к конверсионным расходам, то есть расходам, включающим прямые затраты на оплат)- труда и накладные производственные затраты. Это объясняется тем, что при отпуске материалов в производство их затраты сразу же являются на 100% завершенными. Незавершенные изделия не могут рассматриваться как готовые, однако для целей управления затратами готовые и незавершенные изделия должны быть сведены к единой базе - эквивалентному изделию.

Основными особенностями попроцессного метода калькулирования затрат являются аккумулирование производственных затрат по подразделениям безотносительно к отдельным заказам; списание затрат за календарный период, а не за время, необходимое для выполнения заказа.

Общая модель управления затратами при использовании попроцессного метода выглядит следующим образом.

1. Расчет потока физических единиц изделия. Для этого можно использовать следующую формулу:

Xнки=Xиезнн+Xначn-XзаконИ(6.2)

где Xнки — количество незавершенных изделий в конце периода; Хнезнн - количество незавершенных изделий на начало периода; Хиач\ - количество изделий, начатых в периоде; Л'!акш|11 - количество изделий, законченных в периоде.

2. Расчет потока эквивалентных изделий. На данном этапе применяется два метода:

метод средней взвешенной, при использовании которого происходит смешение затрат различных отчетных периодов;

метод ФИФО, при использовании которого затраты различных отчетных периодов разграничиваются.

Расчет затрат на одно эквивалентное изделие.

Анализ общих затрат (как по незавершенному производству, так и по готовым изделиям).

Основным документом, который применяется для анализа и контроля затрат при использовании попроцессного метода, является отчет производственного подразделения, подготавливаемый в конце каждого отчетного периода.

Рассмотрим применение попроцессной методики на конкретном примере.

Пример: Имеются следующие данные :

Незавершенное производство на 1.01.2002 г.100 шт.

Прямые затраты на материалы (100% гот.)1000 у. е.

Конверсионные расходы (25% гот.)400 у. е.

ИТОГО на 1.01.2002 г.1400 у. е

Количество изделий, начатых в январе1500 шт.

Количество изделий, законченных в течение1300 шт.

января и оформленных как готовые

Незавершенное производство на конец января

Прямые материальные затраты100% готовности

Конверсионные расходы30% готовности

Затраты в течение января,

Прямые затраты на материалы18000 у. е.

Конверсионные расходы16000 у. е.

Менеджеру необходимо провести анализ общих затрат как по готовым изделиям, так и по незавершенному производству.

Решение.

Воспользуемся предложенным выше алгоритмом:

1.Рассчитаем поток физических единиц изделия (количество незавершенных единиц на конец периода): 100 шт. + 1500 шт. - 1300 шт. = 300 шт.

2. Дальнейшие расчеты приводятся отдельно для методов средней взвешенной и ФИФО.

2.1. Метод средней взвешенной.

2.1.1. Расчет потока эквивалентных изделий по методу средней взвешенной производится в табл. 8:

Таблица 8

Изделия |

Эквивалентные изделия |

|

Прямые материальные затраты |

Конверсионные затраты |

|

Изделия начатые и законченные в течение января, шт. |

1300 |

1300 |

Незавершенное производство на 30.01.2002г., шт. |

300 |

90 |

ВСЕГО |

1600 |

1390 |

2.2. Метод ФИФО. Основное отличие данной методики от предыдущей заключается в исключении из общих расчетов величин затрат, не относящихся к отчетному периоду (январю).

2.2.1. Расчет потока эквивалентных изделий по методу ФИФО представлен в табл. 10:

Таблица 10

Изделия |

Эквивалентные изделия |

|

Прямые материальные затраты |

Конверсионные затраты |

|

Изделия, начатые и законченные в течение января, шт. |

1300 |

1300 |

Незавершенное производство на 30.01.2002г., шт. |

300 |

90 |

ВСЕГО |

1600 |

1390 |

Эквивалентные изделия в незавершенном производстве на 1.01.2002г., шт. |

100 |

25 |

Эквивалентные изделия в отчетном месяце, шт. |

1500 |

1365 1 |

2.2.2. Расчет затрат на эквивалентное изделие показан в табл. 11:

Таблица 2

2.1.2. Расчет затрат на эквивалентное изделие производится в табл. 9:

Таблица 9

Затраты |

Прямые затраты на материалы |

Конверсионные затраты |

Итого |

Незавершенное производство на 1.01. 2002, у.е. |

1000 |

400 |

1400 |

Затраты в течение января, у. е. |

18000 |

16000 |

34000 |

Общие затраты в январе, у. е. |

19000 |

16400 |

35400 |

Количество эквивалентных изделий, шт. |

1600 |

1390 |

- |

Затраты на эквивалентное изделие, у. е. |

11,875 |

11,80 |

23,675 |

2.1.3. Анализ общих затрат.

а) Рассчитываются затраты по изделиям, законченным в производстве и оформленным как готовые: 1300 шт. х 23,675 у. е. = 30777,50 у. е.

б) Рассчитываются затраты по незавершенному производству на 30.01.2002г.:

по прямым материальным затратам: 300 шт.х1 1,875 у.е. = 3562,50 у.е.;

по конверсионным затратам: 90 шт. х 11,80 у.е.=1062,00 у.е.

Итого по незавершенному производству на 30.01.2002 г.: 3562,50 у.е. + 1062,00 у.е. = 4624,50 у.е.

Если просуммировать полученные результаты, получим итоговую сумму по общим затратам в январе из табл. 9: 30777,50 у.е. + 4624,50 у.е. = 35400 у.е.

Затраты |

Прямые затраты на материалы |

Конверсионные затраты |

Итого |

Незавершенное производство на 1. 01. 2002 г., у. е. |

- |

- |

1400 |

Затраты в течение января, у. е. |

18000 |

16000 |

34000 |

Общие затраты в январе, у. е. |

- |

- |

35400 |

Количество эквивалентных изделий, шт. |

1500 |

1365 |

- |

Затраты на эквивалентное изделие, у. е. |

12,00 |

11,72 |

23,72 |

2.2.3. Анализ общих затрат.

I. Затраты по изделиям, законченным в производстве и оформленным как готовые:

а)Рассчитываются затраты по изделиям, оставшимся на 1.01.2002 г.в производстве: 100 шт. х 0,75х 11,72 у. е. = 879 у. е.;

б)Затраты на производство изделий, начатых и законченных в течение января: 1200 шт. х 23,72 у. е. = 28464 у. е.

Итого по изделиям, оформленным как готовые: 879 у.е. + 28464 у.е. = 29343 у.е.

II. Затраты по незавершенному производству на 30.01.2002 г. :

а) По прямым материальным затратам: 300 шт. х 12 у.е. = 3600 у.е.;

б) По конверсионным затратам: 90 шт. х 11,72 у.е.=1054,80 у.е. Итого по незавершенному производству на 30.01.2002 г.:

3600 у.е. ++1054,00=4654,80 у.е.

Если просуммировать полученные результаты, получим итоговую сумму по затратам в январе из табл. 11: 29343,00 у.е. + 4654,80у.е. = 34000 у.е.