3.3. Классификация центров ответственности по территориальному принципу

Еще одним вариантом классификации центров ответственности может явиться их разделение по территориальному признаку. Как правило, данная классификация дополняет разделение центров ответственности по функциональному принципу. В этом случае возможны два варианта разделения:

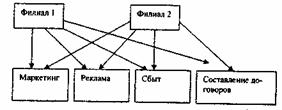

1. В рамках одного центра ответственности объединены несколько бизнес - функций хозяйствующего субъекта (рис. 3.2). Например, хозяйствующий субъект имеет несколько филиалов в разных регионах, выполняющих одни и те же бизнес-функции (маркетинговую, рекламную, сбытовую, составление договоров). Сами по себе филиалы небольшие, и делить их на более мелкие центры ответственности нецелесообразно. Каждый из филиалов становится единым центром ответственности, объединяющим сразу несколько бизнес-функций.

Рисунок. 3.2

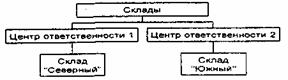

2. Одно функциональное направление деятельности подразделяется на несколько центров ответственности (рис. 3.3). Например, хозяйствующий

Рисунок. 3.3

Глава 4. Проблемы нормирования затрат

4.1. Принципы формирования единой нормативной базы хозяйствующего субъекта

Нормативные базы должны стать основой системы управления затратами на производственных предприятиях различного типа и организационно-правовых форм. В настоящий момент для большинства отечественных хозяйствующих субъектов характерна ситуация, при которой там существуют и действуют лишь отдельные фрагменты нормативной базы, при этом отмечается ряд недостатков в их функционировании.

Часто игнорируется принцип логической взаимосвязи текущих технологических (инженерных) расходных норм с нормативами, используемыми для расчетов потребности в хозяйственных ресурсах.

Используются экономически и математически несопоставимые группировки (особенно в гетерогенных производствах) объектов производственных затрат и калькуляции, а также их учетных единиц, вследствие чего затраты обезличиваются еще на стадии планирования и проектирования отпускных цен.

3. Технологические нормы материальных и топливно-энергетических ресурсов заменяются укрупненными расчетно-статистическими нормативами, рассчитываемыми по условным признакам и показателям.

Отставание нормативных баз во многом обусловлено сложившейся в условиях экстенсивной экономики децентрализованной формой их организации, при которой наиболее ценная часть нормативных баз - массивы нормативно-справочной информации формируется и корректируется несколькими специализированными группами, находящимися в составе и административном подчинении каждого функционального отдела управления (технологического, энергетического, планово-экономического и др.) и не связанными общей программой. Это привело к тому, что даже в технически мощных АСУП представлено не более половины необходимой нормативной информации для управления затратами в основных цехах; во вспомогательных подразделениях эта цифра колеблется между 15 и 30%, а задачи по формированию нормативных баз для обслуживающих подразделений чаще всего отсутствуют.

Таким образом, важнейшим направлением в формировании нормативных баз для целей управления затратами хозяйствующего субъекта является замена децентрализованных нормативных баз централизованной формой, которая должна стать основой системы бюджетирования и аккумулировать следующие информационные потоки:

- определение нормативных сумм затрат на производственные и коммерческие (сбытовые) процессы;

- лимитирование отпуска в производство и на хозяйственные нужды материальных и топливно-энергетических ресурсов;

- расчет численности персонала и фонда оплаты труда;

- расчет затрат на содержание аппарата управления;

- расчет потребности в хозяйственных ресурсах;

- расчет коэффициентов использования материалов, выхода готовой продукции, ремонтных затрат и др.;

- расчет проектов отпускных цен на готовую продукцию и продукцию подразделений хозяйствующего субъекта.