Сутність та особливості організації фінансів житлово-експлуатаційних підприємств.

Основні фонди житлового господарства — це будівлі, споруди як житлового, так і нежитлового призначення (житлові будинки, будівлі котелень, господарські споруди та ін.), і відповідне устаткування (обладнання для регулювання й обслуговування внутрішньобудинкових мереж і пристроїв, прибиральні машини тощо). При цьому житлові будинки становлять більше ніж 90 % усіх основних фондів галузі, тобто основою житлового господарства є житловий фонд.

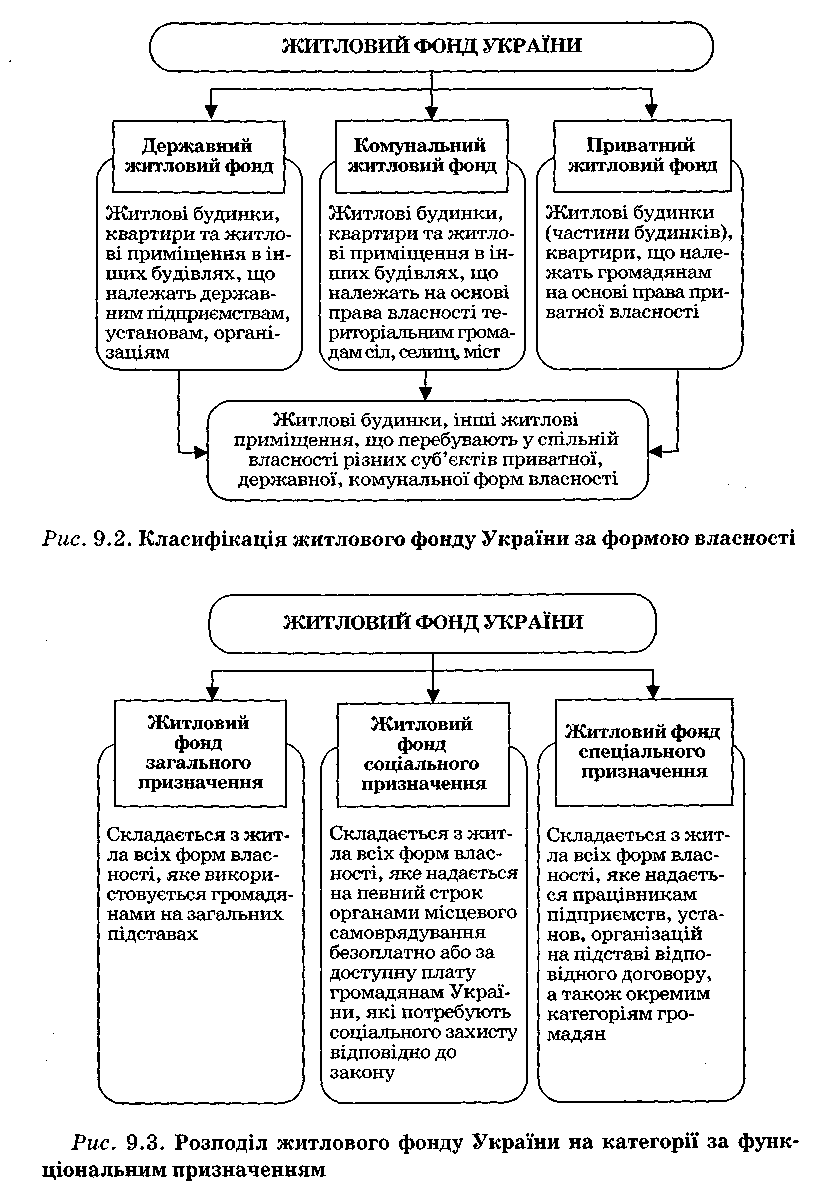

Житловий фонд — сукупність усіх видів і категорій житла — житлових будинків, квартир (частин житлових будинків чи квартир), інших приміщень, призначених і придатних для постійного проживання у них, а також для використання у встановленому порядку як службових житлових приміщень та гуртожитків.

Житловий фонд України — цінне національне надбання, створене у результаті поєднання та використання колосальних фінансових, матеріальних ресурсів і праці багатьох поколінь людей, яке становить майже 25 % вартості основних засобів країни.

Відповідно до Закону України "Про власність" житловий фонд можна поділити на складові за формою власності та за функціональним призначенням.

Відповідно до ст. 14 проекту Житлового кодексу органи місцевого самоврядування повинні здійснювати такі основні повноваження у житловій сфері:

1) сприяти розвитку житлового будівництва за рахунок усіх джерел фінансування, забезпечувати комплексний розвиток житлово-комунального господарства і розвиток ринку житлово-комунальних послуг і житла;

2) здійснювати управління комунальним житловим фондом і житловим фондом соціального призначення, організовувати їх належне обслуговування і ремонт, упорядкування та утримання прибудинкових територій;

3) визначати суб'єкта, який надає житлові та комунальні послуги, уживати заходи щодо забезпечення збереження житлового фонду незалежно від форми власності;

4) встановлювати величину плати за житло, а також норми споживання та якості житлово-комунальних послуг, здійснювати контроль за їх додержанням;

5) приймати рішення про переведення житлових приміщень у нежитлові, і навпаки, проведення реконструкції житла, його капітального ремонту та знесення непридатних для проживання житлових будинків;

6) вести облік громадян, які потребують поліпшення житлових умов, приймати рішення про надання їм житла з комунального житлового фонду та житлового фонду соціального призначення;

7) сприяти створенню об'єднань співвласників багатоквартирних житлових будинків, об'єднань власників житла;

8) організовувати продаж квартир, що перебувають у комунальній власності, у тому числі в будинках, збудованих та реконструйованих за рахунок коштів місцевого бюджету;

9) створювати за рахунок коштів місцевих бюджетів, інших джерел фінансування фонд житла соціального призначення та здійснювати контроль за використанням соціального житла за призначенням;

10) здійснювати облік наявного житлового фонду всіх видів і категорій;

11) сприяти створенню умов для забезпечення конкуренції підприємств та організацій, що надають послуги з утримання будинків та прибудинкових територій тощо.

У процесі експлуатації житлові будинки, їх конструктивні компоненти та інженерно-технічне устаткування зазнають великого впливу природно-кліматичних умов (різкі коливання температури, вивітрювання, атмосферні опади, осідання ґрунту, розмивання ґрунтовими водами тощо) та діяльності самої людини.

Під фізичним зносом будівлі, її конструктивних елементів та інженерного обладнання розуміють поступову втрату ними своїх початкових експлуатаційних кондицій і якостей: зниження міцності, стійкості, тепло- і звукоізольованості, погіршення водо- і повітропроникності, зростання ступеня корозійного ураження і т. ін.

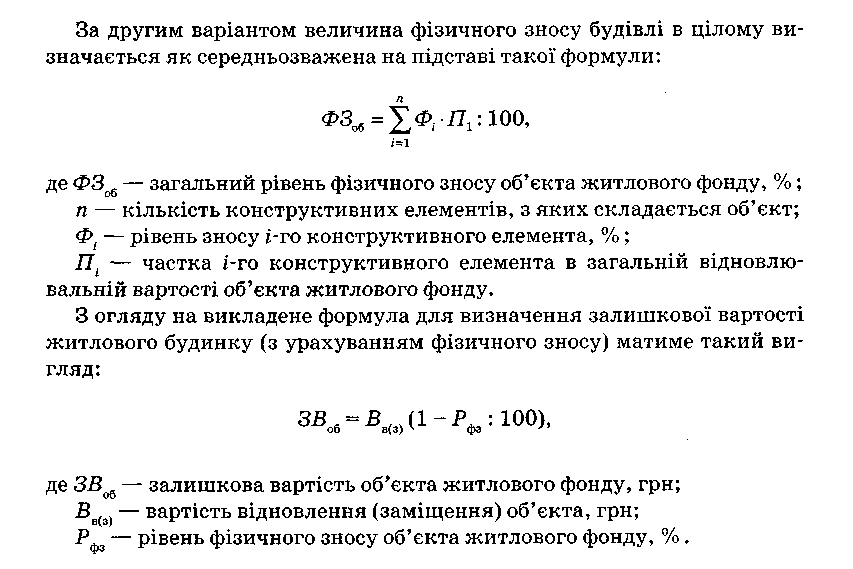

Для розрахунку фізичного зносу будівель (споруд) використовуються два методи: експертний і за укрупненою оцінкою технічного стану об'єкта.

Суть експертного методу полягає в тому, що величина зносу житлового будинку в цілому визначається як сума значень зносу окремих його конструкцій і систем інженерного обладнання на основі оцінок інженера-експерта. Можливі два варіанти застосування описаного методу. Згідно з першим для обчислення загальної величини фізичного зносу експерт визначає коефіцієнт зносу за кожним компонентом об'єкта, перемножує їх на встановлену повну вартість відновлення (заміщення) відповідного елемента і підсумовує отримані значення, тобто використовується формула

де Ф3об — нагромаджений фізичний знос об'єкта житлового фонду у грошовому вираженні, грн.;

n — кількість конструктивних елементів, з яких складається об'єкт;

Кі — коефіцієнт зносу і-го конструктивного елемента;

Ві — повна вартість відновлення і-го конструктивного елемента об'єкта житлового фонду.

Менш трудомістким, але й досить приблизним є метод визначення фізичного зносу за укрупненою оцінкою технічного стану житлового будинку, який передбачає використання з цією метою оціночних шкал, розроблених науково-дослідними установами на основі емпіричних даних (табл. 9.1). Невисока точність оцінювання таким способом зумовлена тим, що вона базується на суб'єктивних враженнях експерта щодо технічного стану об'єкта житлового фонду після його візуального обслідування за допомогою найпростіших пристосувань (рівня, метра, підвісу, молотка, металевої лінійки тощо).

Аналогічно до будь-яких інших основних засобів, житлові будинки зазнають і морального зносу, який має особливості прояву в житловій сфері. Так, перший вид морального зносу основних фондів, суть якого зводиться до зниження їх первісної (або відновлюваної) вартості внаслідок створення у результаті науково-технічного прогресу досконаліших і ефективніших за продуктивністю засобів праці, в сучасному житловому господарстві практично не проявляється. Моральний знос другого порядку виявляється у невідповідності раніше споруджених житлових будинків за своїми об'ємно-планувальними, санітарно-гігієнічними, економічними й естетичними показниками та загальним рівнем благоустрою сучасним експлуатаційним вимогам і зростаючим потребам споживачів.

Спосіб визначення рівня морального зносу об'єктів житлового фонду аналогічний описаному вище методу визначення фізичного зносу за укрупненими показниками оцінки технічного стану. Тобто оцінка морального зносу житлових будинків є досить суб'єктивною і приблизною та базується також на розроблених відповідних оцінних шкалах.

Обсяг житлового фонду, який планується ввести у плановому періоді (ЖФпл), обчислюється за формулою

де Пжпкп — потреба у житловій площі на кінець планового періоду за всіма джерелами фінансування;

Нжпп — наявна житлова площа на початок планового періоду;

Вж — втрати загальної площі в житлових будинках внаслідок старіння, зносу і реконструкції житлових будівель.

Повний фізичний знос житлової будівлі передбачає повне відновлення її конструктивних компонентів шляхом капітального будівництва нового житла.

Для компенсації часткового фізичного зносу проводиться капітальний і поточний ремонт. Водночас без нового будівництва моральний знос може бути усунений лише частково в результаті здійснення реконструкції житлової забудови або ремонтних робіт капітального характеру.

Планування видатків місцевих бюджетів на утримання житлового господарства має певні особливості. Воно розпочинається з визначення грошових надходжень і доходів цих підприємств, що, як правило, є меншими за видатки. У житловому господарстві визначаються доходи за всіма джерелами надходжень:

— квартирна плата;

— орендна плата за нежитлові приміщення;

— цільові збори за комунальні послуги;

— внески орендаторів на покриття експлуатаційних витрат з утримання та обслуговування житлового фонду;

— інші доходи.

Основним джерелом доходів житлово-експлуатаційних підприємств є квартирна плата. При фінансовому плануванні грошових надходжень від квартирної плати може використовуватися два методи: укрупнений і поквартирного розрахунку. При першому способі загальна сума планових надходжень від квартплати розраховується як добуток розміру середньорічної житлової площі і середньої ставки плати за 1 кв. м.

Розмір середньорічної оплачуваної житлової площі (Ж) у плановому році обчислюється за формулою

![]()

де П — розмір житлової площі на початок року;

В — розмір житлової площі, яка вводиться в дію;

Н — розмір житлової площі, яка вибуває з експлуатації;

М — кількість місяців функціонування житлової площі за рік, яка обчислюється починаючи з 1 числа місяця, наступного за місяцем її введення в експлуатацію (аналогічний підхід застосовується і при розрахунку терміну використання житлової площі, що вибуває);

12 — кількість місяців у році.

Розрахунок середньої ставки квартирної плати за 1 кв. м житлової площі (середньорічного тарифу) проводиться шляхом ділення загальної суми отриманої квартирної плати на середньорічний розмір експлуатованої житлової площі на основі звітних даних за попередній рік.

Порівняно з укрупненим поквартирний метод розрахунку планових доходів від квартплати є набагато точнішим, але дуже трудомістким. При його застосуванні у планово-фінансових розрахунках необхідно враховувати прогнозовану суму заборгованості споживачів за квартирною платою.

Відповідно до цього Порядку величина тарифів (загальних нормативних витрат) на послуги з утримання житлових будівель і прилеглих до них територій визначається за кожним будинком окремо залежно від кількісних показників фактичного надання послуг з урахуванням забезпечення належного санітарно-гігієнічного, протипожежного, технічного стану будинків і споруд та прибудинкових територій згідно з типовим переліком послуг.

Величина тарифів залежить від видів послуг з утримання будинків і споруд та прибудинкових територій, до них належать:

— прибирання сходових кліток;

— прибирання прибудинкової території;

— вивезення та утилізація твердих побутових і негабаритних відходів;

— прибирання підвалів, технічних поверхів та покрівель;

— технічне обслуговування ліфтів;

— обслуговування систем диспетчеризації;

— технічне обслуговування внутрішньобудинкових систем тепло-, водопостачання, водовідведення і зливової каналізації;

— дератизація;

— обслуговування димовентиляційних каналів;

— технічне обслуговування систем протипожежної автоматики й димовидалення;

— технічне обслуговування побутових електроплит;

— поточний ремонт конструктивних елементів, інженерних систем і технічних пристроїв будинків та елементів зовнішнього благоустрою, розташованих на прибудинковій території;

— ремонт обладнання спортивних майданчиків;

— ремонт обладнання дитячих майданчиків;

— ремонт обладнання господарських майданчиків;

— поливання дворів, клумб і газонів;

— підготовка житлових будинків до експлуатації в осінньо-зимовий період;

— прибирання та вивезення снігу;

— експлуатація номерних знаків будинків;

— очищення дворових туалетів та приямків;

— освітлення місць загального користування, підвалів, підкачування води;

— енергопостачання для ліфтів;

— очищення неканалізаційних люків;

— періодична повірка, обслуговування та ремонт (у тому числі демонтаж, транспортування та монтаж після повірки) квартирних засобів обліку води та теплової енергії;

— інші прямі витрати.

Розмір тарифу квартирної плати обчислюється як сума попередньо розрахованих його складових — нормативних витрат у розрахунку на 1 кв. м загальної площі квартир житлового будинку за кожним видом перелічених вище послуг.

Житлово-експлуатаційні організації можуть здавати в оренду нежитлові приміщення торговим, постачальницько-збутовим, промисловим та іншим підприємствам. Планова сума орендної плати за нежитлові приміщення обчислюється двома способами:

1) на основі діючих ставок і середньорічної нежитлової площі, яка здається в оренду;

2) шляхом прямого підрахунку за кожним орендованим нежитловим приміщенням (підсумовуванням величини орендної плати, зафіксованої у відповідних договорах між підприємством житлового господарства та орендарем).

Цільові збори житлово-експлуатаційних організацій — це платежі орендарів нежитлових приміщень та квартиронаймачів за центральне опалення та різноманітні комунальні послуги (водо-, тепло-, електропостачання, каналізаційне відведення стічних вод, користування колективними телеантенами тощо), які сплачуються понад квартирну й орендну плату, відповідно у випадку, коли розрахунки за вказані послуги з підприємствами комунального обслуговування проводяться через житлово-експлуатаційну організацію.

Окрім цільових зборів за опалення і комунальні послуги, орендарі нежитлових приміщень сплачують внески на покриття експлуатаційних витрат житлового господарства. Обсяг частини загальних для житлової організації витрат на управління, експлуатацію і поточний ремонт житлового фонду, у відшкодуванні якої зобов'язані брати участь орендатори (сума зборів з орендаторів — Зор ), розраховується за допомогою формули

де Вз — загальні витрати на експлуатацію житлового фонду за рік, грн.;

Вкр — річні витрати на капітальний ремонт і реконструкцію житлового фонду, грн.;

Пж — середньорічна експлуатована житлова площа, кв. м;

Пн — середньорічна орендована нежитлова площа, кв. м.

Розрахована сума витрат, яка підлягає відшкодуванню за рахунок орендарів нежитлових приміщень, розподіляється між ними пропорційно до займаної площі, зазначеної в договорах на оренду. Орендарі щомісячно сплачують збори на компенсацію експлуатаційних витрат на поточний рахунок або в касу житлової організації відповідно до встановлених термінів.

До інших доходів підприємств житлового господарства належать:

— орендна плата за житлові приміщення;

— виручка від реалізації майна, макулатури і металобрухту;

— доходи від надання різноманітних послуг населенню і стороннім організаціям (утримання будинків і прилеглих територій, які перебувають у власності житлово-будівельних кооперативів та належать приватним власникам, ремонт квартир на замовлення населення та ін.);

— вартість оприбуткованих матеріалів від демонтажу нежитлових будівель, які використовуються при поточному ремонті;

— пеня за прострочку квартирної й орендної плати та різні неустойки;

— дотації з місцевих бюджетів та отримані субсидії тощо.