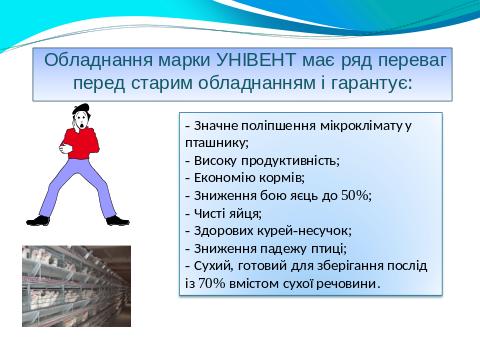

12. Розрахунок контрольних показників

|

Показники |

Значення |

1 |

Беззбитковий обсяг виробництва (Qr), т |

627,39 |

2 |

Беззбиткова ціна продукції (Pr), грн |

54,69 |

3 |

Беззбиткові змінні витрати (Cvar r), грн |

57,91 |

4 |

Беззбиткові постійні витрати (Cfix r), грн |

9 659,97 |

5 |

Гранична величина інвестицій (Ir), |

149 891,81 |

6 |

Максимальна ставка податку на прибуток (Tr),% |

63,50 |

7 |

Беззбиткова ставка дисконтування (%) |

49,760 |

Отримані показники характеризують точки беззбитковості, значення яких не слід зменшувати щоб уникнути одержання компанією збитків. Наприклад, компанія може знизити обсяг виробництва максимально до 894,92 тонн сиру в рік, потрапляючи тим самим у граничне значення, коли компанія ще не має збитків, але й не має прибутку. Подальше скорочення обсягу виробництва приведе до збиткової ситуації.

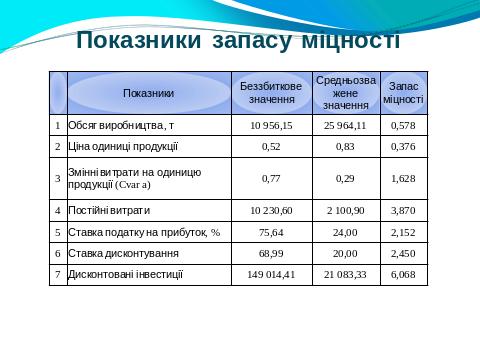

13. Розрахунок показника запасу міцності

|

Показники |

Беззбиткове значення |

Средньозважене значення |

Запас міцності |

1 |

Обсяг виробництва, т |

627,39 |

1 084,34 |

0,421 |

2 |

Ціна одиниці продукції |

54,69 |

60,83 |

0,101 |

3 |

Змінні витрати на одиницю продукції (Cvar a) |

57,91 |

46,25 |

0,252 |

4 |

Постійні витрати |

9 659,97 |

2 993,88 |

2,227 |

5 |

Ставка податку на прибуток, % |

63,50 |

24,00 |

1,646 |

6 |

Ставка дисконтування |

49,76 |

20,00 |

1,488 |

7 |

Дисконтовані інвестиції |

149 891,81 |

32 083,33 |

3,672 |

Аналізуючи отримані показники запасу міцності, зробимо основні висновки із приводу чутливості й ефективності інвестиційного проекту. Зниження обсягу виробництва на 42,1%, приведе проект у стан рівноваги, тобто інвестиційний план не буде приносити ні прибутку, ні збитку, тобто внесена сума грошей повністю повернута, але ще не принесла прибутку. Отже обсяг виробництва сиру можна максимально знижувати тільки на 42,1%. З одного боку, знижуючи обсяг виробництва, ми знижуємо одержуваний прибуток, однак, з іншого боку, відсоток скорочення змінних витрат більш ніж два рази перевершує відсоток зменшення обсягу виробництва, що є досить позитивним аспектом.

Підвищення змінних витрат, що не приводить до збитковості проекту, можливо не більш, ніж на 25,2%.

Розрахований запас міцності ціни одиниці продукції свідчить про те, що інвестиційний план дозволяє понизити ціну одиниці продукції на 10,1%, подальше зниження ціни буде приводити до збитків.

Що стосується постійних витрат (податок на майно й амортизація), те їх запас міцності становить 222,79%. Таким чином, збільшення постійних витрат менше, ніж на 222,7% буде ще приносити прибуток. Якщо ж витрати зменшаться рівно на значення запасу міцності, то ми потрапимо в точку рівноваги прибутку й збитку.

Показник запасу міцності ставки податку на прибуток у нашім випадку становить 164,6%. Таким чином, якщо законодавством буде передбачено підвищення податку на прибуток на 164,6%, тобто до ставки 63,5%, то компанія зазнавати збитків не буде. Подальше ж збільшення ставки податку на прибуток дуже небезпечно для компанії й, швидше за все, приведе до збиткової ситуації.

Розглядаючи значення показника ставки дисконтування, можна відзначити, що під 20% можна розмістити кошти без ризику. Збільшивши ставку на 148,5% підприємство потрапить в точку беззбитковості (ставка дисконтування дорівнює 49,76%).

Отримане значення дисконтованих інвестицій свідчить про те, що при максимальному збільшенні обсягу вкладених коштів, що перевищує початковий рівень в 3,67 рази, інвестор потрапить в точку беззбитковості. Таким чином, йому недоцільно вкладати більший розмір коштів, тому що прибуток його від цього не збільшиться. Отже, при бажанні збільшити розмір інвестованих коштів підвищення дисконтованих інвестицій не більше, ніж в 3,67 рази найбільше оптимально для інвестора.

Проведений аналіз інтегральних показників економічної ефективності й чутливості інвестицій дозволяє зробити висновок про те, що розглянутий інвестиційний план по закупівлі обладнання для виробництва сирів є досить привабливим для інвестора і його варто рекомендувати для прийняття й подальшого застосування на практиці з метою одержання доходу.

Висновок. У даній роботі був проаналізований інвестиційний план по купівлі обладнання для виробництва сиру російського ПАТ "Молокозавод "Пирятинський". У результаті оцінки ефективності даного інвестиційного проекту було ухвалене рішення про його ефективність, про що свідчать розраховані показники економічної ефективності й чутливості проекту.

Даний проект може бути рекомендований до реалізації ПАТ "Молокозаводом "Пирятинський".

Зразок виконання презентації оцінки привабливості інвестиційного проекту на матеріалах підприємства, де студент проходив практику

У даній роботі був проаналізований інвестиційний план по купівлі обладнання для виробництва сиру російського ПАТ "Молокозавод "Пирятинський". У результаті оцінки ефективності даного інвестиційного проекту було ухвалене рішення про його ефективність, про що свідчать розраховані показники економічної ефективності й чутливості проекту.

Даний проект може бути рекомендований до реалізації ПАТ "Молокозаводом "Пирятинський".