МІНІСТЕРСТВО ОСВІТИ І НАУКИ, МОЛОДІ І СПОРТУ УКРАЇНИ

КИЇВСЬКИЙ НАЦІОНАЛЬНИЙ ЕКОНОМІЧНИЙ УНІВЕРСИТЕТ ІМЕНІ ВАДИМА ГЕТЬМАНА

АНАЛІЗ ПЛАТІЖНОГО БАЛАНСУ ЯК ПІДСУМКОВОГО ПОКАЗНИКА МІЖНАРОДНИХ РОЗРАХУНКІВ КРАЇН

Виконали:

Студ. 20 групи, 4курсу

Спец. 6503, МЕіМ

Швитай Д.

Яценко Д.

Викладач:

Галенко С.М.

Київ 2012

ВСТУП

Для повної характеристики платіжного балансу потрібно визначити додаткові категорії і, перш за все, дати загальне поняття балансу.

Баланс - кількісне вираження відносин між сторонами будь-якої діяльності, які повинні врівноважувати одна одну.

Усі міжнародні господарські зв'язки країни відображаються в різних балансах міжнародних розрахунків.

Баланс міжнародних розрахунків - це статистична звітність, що відображає співвідношення грошових вимог і зобов'язань, надходжень і платежів однієї країни у відношенні до інших.

На практиці розрізняють два види балансів міжнародних розрахунків:

1) розрахунковий баланс;

2) платіжний баланс.

Розрахунковий баланс враховує експорт і імпорт товарів та послуг, надання і отримання позик та інвестицій за певний термін часу або на певну дату.

При складанні платіжного балансу повинні враховуватися певні методологічні основи. В сучасних умовах країни, що взаємодіють з МВФ, керуються його п'ятою постановою, що була прийнята ще в 1993 році. Для відображення нових явищ в світових відносинах і в світовій статистиці потрібно було переглянути структуру і класифікацію платіжного балансу. Складений за сучасною методологією платіжний баланс більше поєднаний з системою національних розрахунків.

В основу складання платіжного балансу покладені два методологічні принципи.

Перший принцип відображає всі зовнішньоекономічні операції за певний період часу (місяць, квартал, рік). Це показує, що в платіжному балансі відображаються всі економічні операції, що здійснюються за певний термін часу між резидентами даної країни і нерезидентами.

Другий принцип - метод подвійного запису, коли кожна зовнішньоекономічна операція, що належить до платіжного балансу, записується до нього двічі. Один запис показує, які зміни в активах і пасивах країни викликає ця операція. Другий запис зрівноважує першу і показує, якими засобами регулюються взаємні вимоги і зобов'язання між країнами, що виникають внаслідок зовнішньоекономічної операції.

Платіжний баланс активний, якщо валютні надходження перевищують платежі, і пасивний, якщо платежі перевищують надходження.

Згідно з прийнятими у міжнародній практиці принципами подвійної бухгалтерії будь-яке збільшення активів або зменшення зобов'язань відображається у дебеті, а зменшення активів або збільшення пасивів - у кредиті балансу. Дебетова частина платіжного балансу відповідає поняттям «платежі», «витрати», і тому цифри, що зараховують на неї, супроводжуються знаком «мінус». Кредитова частина відповідає поняттям «надходження», «доходи», цифри, шо зараховують на неї, або мають знак «плюс», або не мають ніякого знака. Загальна сума кредиту повинна дорівнювати загальній сумі дебету платіжного балансу.

Платіжний баланс як балансовий рахунок міжнародних операцій

Платіжний баланс - балансовий рахунок міжнародних операцій – це вартісне вираження всього комплексу зовнішньоекономічних зв'язків країни в формі

співвідношення надходжень і платежів.

Балансовий рахунок міжнародних операцій являє собою кількісне і якісне вартісне вираження масштабів, структури і характеру зовнішньоекономічних операцій країни, її участі в світовому господарстві

На практиці прийнято користуватися терміном «платіжний баланс», а показники валютних потоків за всіма операціями позначати як платежі і надходження.

За економічним змістом розрізняють баланс на певну дату й за певний період. Платіжний баланс на певну дату існує у вигляді співвідношення платежів та надходжень, які кожен день постійно змінюються. Платіжний баланс за певний період (місяць, квартал, рік) складається на основі статистичних показників про здійсненні за цей період зовнішньоекономічні дії й дає змогу аналізувати зміни в міжнародних економічних зв’язках країни, масштабах і характері її участі у світовому господарстві.

Якщо загальна сума платежів з міжнародних операцій країни відповідає бюджету, то такий стан називається рівновагою платіжного балансу. Коли ж держава не може підтримувати рівень витрат відповідно до бюджету, то спостерігається нерівновага платіжного балансу.

Будь-яка операція, що призводить до платежу, проведеного громадянами даної країни (чи урядом), є витратною статтею балансу (–), а та, що веде до отримання громадянами країни (чи урядом) коштів, є прибутковою статтею балансу (+). Перелік витратних та прибуткових статей наведено в табл. 23.

Таблиця

Прибуткові (+) та витратні (–) статті балансу міжнародних рахунків*

Прибуткові статті (+) (джерела грошових коштів) |

Витратні статті (–) (способи використання грошових коштів) |

Експорт товарів та послуг |

Імпорт товарів та послуг |

Приплив капіталу |

Вивезення капіталу |

Приватні та державні дари з-за кордону |

Дари за кордон |

Транспортні послуги, що надані нерезидентам |

Використання транспорту інших держав |

Витрати іноземних туристів у даній країні |

Витрати на туризм за кордоном |

Військові витрати інших держав |

Військові витрати за кордоном |

Проценти та дивіденди, отримані з-за кордону |

Проценти та дивіденди, що виплачуються нерезидентам |

Продаж активів даної країни нерезидентам |

Придбання іноземних активів (наприклад, акцій, облігації та нерухомості) |

Депозити нерезидентів у депозитних установах даної країни |

Депозити в іноземних депозитних установах |

Продаж золота нерезидентам |

Придбання золота за кордоном |

Продаж національної валюти нерезидентам |

Купівля іноземної валюти |

У платіжному балансі використовується принцип подвійного запису; кожна операція має дві сторони — дебет та кредит. Відповідно до цієї облікової системи загальна сума на дебеті завжди повинна дорівнювати загальній сумі на кредиті. Ця рівність дебету та кредиту не має спеціального значення, але ґрунтується на обліковій логіці, що дебетові суми (виплати) мають дорівнювати кредитним сумам (надходженням). Облікова системам платіжного балансу використовується економістами як механізм проведення оцінок та інструмент аналізу.Останнім часом у доповнення до платіжного балансу, який містить відомості про рух потоків цінностей між країнами, складається баланс міжнародних активів і пасивів країни, що відображає її міжнародне фінансове становище в категоріях запасу. Він показує, на якому ступені інтеграції у світове господарство перебуває країна. У ньому відбиваєтьсяспіввідношення на даний момент вартості отриманих та наданихкраїною кредитів, інвестицій, інших фінансових активів. В одних країнотримані ресурси переважають, а закордонні активи невеликі. У іншихкраїн великі і різноманітні і ті, й інші показники. Особливе місцезаймають США як нетто-імпортер іноземних фінансових ресурсів. Показникиміжнародної фінансової позиції та платіжного балансу взаємопов'язані.

З бухгалтерської точки зору платіжний баланс завжди знаходиться врівновазі. Але по його основних розділах має місце або активне сальдо,якщо надходження перевищують платежі, або пасивне - якщо платежіперевищують надходження.

Структура платіжного балансу. Платіжний баланс має наступнірозділи:

торговий баланс, тобто співвідношення між вивозом і ввезенням товарів;

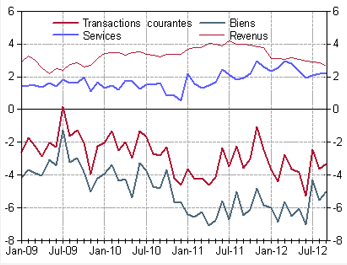

Що стосовно платіжного балансу Франції то слід зазначити – що, дефіцит поточного рахунку платіжного балансу Франції (з урахуванням сезонних коливань) в березні 2012 року знизився до 4,1 млрд євро. Такі дані наведені в опублікованій сьогодні доповіді Центрального банку (ЦБ) країни. У лютому 2012 року дефіцит поточного рахунку платіжного балансу Франції, за переглянутими даними, склав 5,3 млрд євро (раніше повідомлялося про дефіцит у 5,0 млрд євро). Таким чином, цей показник в березні 2012 року знизився на 1,2 млрд євро порівняно з переглянутими даними за попередній місяць. Нагадаємо, новий президент Франсуа Олланд планує додаткові бюджетні витрати і потребує коштів. Для цього він має намір підвищити податкові ставки: ті, хто заробляє від 150 тис. євро на рік, повинні будуть віддавати державі 45%, а при доходах від 1 млн євро - навіть 75%. При цьому не важливо, чи отримує людина доходи із зарплати або з капіталу.

Показники міжнародної фінансової позиції і платіжного балансу.

Дефіцит поточного рахунку складає $ 3,3 млрд. у вересні.

Дефіцит по рахунку поточних операцій склало 3,3 млрд. у вересні від -3600000000 в серпні (з урахуванням сезонних коливань, WDA), після скорочення дефіциту торгівлі товарами, -5 , після -5500000000 0000000000.

У фінансовому рахунку (без урахування сезонних коливань) прямих інвестицій, операцій з цінними паперами та цінними паперами кредитування і запозичення soldent в серпні, як приплив капіталу.

Аналіз структури платіжного балансу відповідно до класифікації Міжнародноговалютного фонду: рахунок поточних операцій; рахунок капіталу; рахунокфінансових операцій; рахунок офіційних резервів

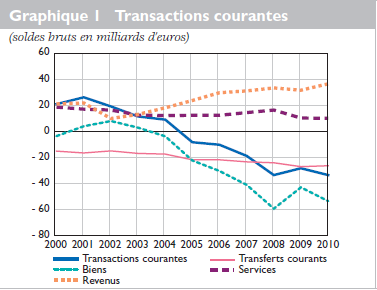

Франція в 2010 році повертається на рівень 2008 року. Перевищенняпослуг, включаючи подорожі, залишатися на близькому до рівня зареєстрованого в 2009 році, 10 млрд. Після різкого спаду у 2009 році, зовнішньої торгівлі товарами зросли у 2010 році. Експорт збільшився на 13,7%, а імпорт на 13,9% Однак, не дійшов до свого докризового рівня. Це виражається в платіжному балансі

Погіршення балансу торгівлі товарами, яке склало в 2010 році - 53,7 млрд., в основному в результаті збільшення енергії. Збільшення 8 млрд у рамках комбінованого впливу збільшення обсягів придбаних та збільшення цін на енергоносії, сировинні товари. Збільшення ціни бареля нафти, У другій половині, тільки частково поглинається курсу євро по відношенню до долара. Французький експорт в основному в 2010 році був транспортних засобів і устаткування,продажі яких збільшилися на 16%. Реалізація механічного устаткування, електроустаткування, електронного і комп'ютерів ", інші промислові товари" та сільськогосподарських та харчових продуктів відображене менш помітним збільшенням приблизно 12,6%. Погіршення стану митний балансу в 2010 році був обумовлений, в основному, за рахунок розширення дефіциту по відношенню до зони євро(- € 3 млрд., з яких - 1400 млн візавіт Іспанії), і в Азії (- $ 3,2 млрд, що - 2,4 млрд з Китаєм), з якої торгівля значно зросла в 2010 році (Експорт 29,4%, імпорт +22,5%). У зв'язку з відновленням світової торгівлі, зростання французького експорту зареєстроване незначне, в основному за рахунок збільшення економіки, що розвивається в торгівлі

міжнародних вантажних перевезень. Частка ринку Франція експорт відповідно незначне з 3,8% в 2009 році до 3,7% в 2010 році продовжує спадний тренд, який розпочався в середині 2000 років.

поточні операції(Валовий баланс млрд.)

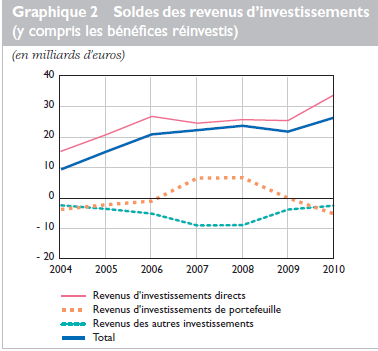

Інвестиційний дохід балансу

(У тому числі переваг: реінвестований)(У млрд. євро)

Нарешті, дефіцит доходу "інші інвестицій »(кредитування і запозичення, в основному міжбанківські, ) знижується в 2010 році до 2,4 млрд. у зв'язку з низької процентною ставкую (див. графік 2).

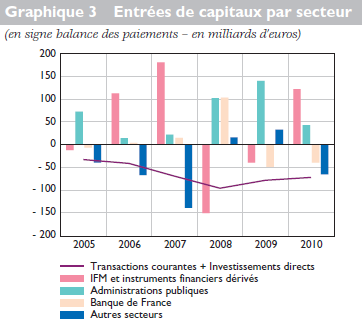

Приплив капіталу за секторами

(Реєстрація в платіжному балансі - в мільярдах євро)

У 2010 році у відносних величинах показники повернулися у відповідністі з тим, що спостерігалося перед Кризою в 2006-2007 роках. Визначеності операцій загальна (33,7 млрд) і відтік капіталу при прямих інвестицій ($ 38 млрд.) які від чистого зовнішнього боргу MFI (122,6 млрд., включаючи інструменти фінансових похідних) і уряд (APU) (43,5 млрд.), у той час як інші сектори знову зростати їх активи і дебіторська заборгованість зовні (див. Малюнок 3).