4.Расчет расходов предприятия

РАСХОДЫ - затраты в процессе деятельности, приводящие к уменьшению средств предприятия или увеличению его долговых обязательств.15

В процессе своей деятельности предприятие так или иначе несёт различные по экономическому содержанию расходы, связанные с ресурсным обеспечением производства, приобретением материалов, оборудования, оплатой труда работников, ремонтом оборудования, выплатой процентов по кредитам, арендной платой, уплатой налогов.

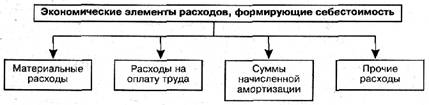

Расходы на производство и реализацию продукции, формируют ее себестоимость.

Себестоимость продукции является важнейшим показателем, в котором отражаются все успехи и недостатки производственно-хозяйственной деятельности предприятия.

16

16

Материальные расходы включают покупные сырье и материалы, входящие в состав производимой продукции: основные и вспомогательные материалы, комплектующие изделия и полуфабрикаты, топливо всех видов, тара, запасные части для ремонта, покупная энергия всех видов; затраты, связанные с использованием природного сырья (включая плату за природные ресурсы); затраты на работы и услуги производственного характера, выполняемые сторонними организациями. Расходы на оплату труда включают выплаты заработной платы, выплаты по установленным системам премирования, в том числе вознаграждения по итогам работы за год, выплаты компенсирующего характера (доплаты за работу в ночное время, сверхурочную работу и др.), стоимость бесплатного питания, коммунальных услуг, жилья, форменной одежды; оплата очередных и дополнительных отпусков, компенсация за неиспользованный отпуск; выплаты в связи с сокращением штатов; оплата учебных отпусков рабочим и служащим; оплата труда студентов вузов и учащихся специальных учебных заведений, находящихся на производственной практике на предприятиях; оплата труда не состоящих в штате предприятия за работу на договорных условиях.

Суммы начисленной амортизации Включают амортизационные отчисления на полное восстановление основных производственных фондов, если амортизационные отчисления, начисляемые ускоренным методом, используются не по целевому назначению, они не включаются в себестоимость продукции. Если предприятие работает на условиях аренды, производятся амортизационные отчисления на полное восстановление по собственным и по арендованным основным фондам. В случае бесплатного предоставления основных фондов (а именно помещений, инвентаря) предприятиям общественного питания, обслуживающим трудовые коллективы, и медицинским учреждениям, оказывающим медицинскую помощь в медпунктах на территории предприятий, амортизационные отчисления от стоимости этих основных фондов также включаются в состав данной группы.. К амортизируемому имуществу не относятся земля и иные объекты природопользования, имущество бюджетных и некоммерческих организаций, объекты внешнего благоустройства, скот и другие виды имущества.

Прочие расходы включаются некоторые виды налогов и сборов. Здесь отражаются расходы на научно-исследовательские и опытно-конструкторские разработки (НИР и ОКР), платежи за предельно допустимые выбросы загрязняющих веществ, расходы по всем видам обязательного страхования имущества и некоторым видам добровольного страховании имущества. К последним относится добровольное страхование:

транспортных средств;

грузов;

основных средств производственного назначения;

нематериальных активов;

рисков, связанных со строительно-монтажными работами;

товарно-материальных запасов;

сельскохозяйственных культур и животных;

ответственности за причинение вреда, если таковое предусмотрено законодательством РФ.17

Прямые материальные затраты определяются на основе производственной программы и норм затрат на материалы по видам изделий и цехам.

Расчет прямых материальных затрат приведен в Таблице 8

(Приложение 4).

Амортизация рассчитывается по цехам и затем суммируется по предприятию. Среднегодовая стоимость всех основных производственных фондов по каждому цеху равна:

ОПФсг = (ОПФнп + ОПФкп)/2,

Где: ОПФнп – стоимость основных фондов на начало периода, тыс.руб.; ОПФкп – стоимость основных фондов на конец периода, тыс.руб.

Стоимость основных фондов на конец периода рассчитывается с учетом веденных и выбывших основных средств в течение рассматриваемого периода.

Расчет величины амортизационных отчислений по каждой группе основных производственных фондов (Аi) производится по формуле:

Аi=ni*ОПФсг,

Где: ni – норма амортизации i-ой группы основных производственных фондов.

Расчеты амортизационных отчислений считаем по пяти цехам, они приведены в Таблицах 9.1 – 9.6 (Приложение 4).

На предприятии используется попередельный метод калькулирования с бесполуфабрикатным вариантом. То есть изделия передаются из цеха в цех и вместе с ними передаются затраты. Себестоимость изделий в процессе производства накапливаются и окончательная сумма затрат складывается на последней стадии обработки.

В первую очередь все затраты группируются по однородным элементам: по цехам (Таблица 10, Приложение 4) и в целом по предприятию (Таблица 11, Приложение 4).

Далее производится калькуляция затрат по видам продукции по цехам (Таблица 12, 1-7, Приложение 4) и в целом по предприятию (Таблица 12, Приложение 4).