Додаток е приклад вирішення задачі

Задача 1

Виходячи із сукупності спостережень за доходом підприємства А (У, тис. грн.), розміром основних засобів (Х1) та обігових коштів (Х2) (див. табл. Е.1 ), необхідно для виробничої функції вигляду: у = а0 + а1x1 + a2x2 + u

1.1 провести оцінку параметрів даної функції;

1.2 розрахувати коефіцієнти детермінації, множинний коефіцієнт кореляції;

1.3 визначити дисперсії та стандартні помилки оцінок параметрів аj.. виробничої функції.

1.4 перевірити на значимість оцінки параметрів виробничої функції;

1.5 порівняти вплив оборотних коштів та основних засобів на дохід підприємства, використовуючи коефіцієнти функції;

1.6 визначити показники, які характеризують ефективність використання обох видів ресурсів:

- середню ефективність фактора;

- граничну ефективність фактора;

- еластичність доходу за фактором;

- міру ефективності використання факторів;

- граничну норму заміщення 1-го фактора на 2-й фактор;

- сумарну еластичність;

Теоретична основа для проведення розрахунків

У класичному регресійному аналізі вважається, що функція регресії відома до оцінювання параметрів, тобто регресійна модель специфікована правильно. Однак в емпіричних економічних і соціальних дослідженнях не завжди відомо, скільки факторів має бути введено в модель і яка форма залежності краще описує реальні зв’язки. Щоб забезпечити найбільш адекватне відтворення досліджуваного явища чи процесу, необхідно вибрати регресійну функцію серед багатьох варіантів, використовуючи спеціальні критерії якості моделі.

Для перевірки коректності побудови моделі визначають насамперед:

- стандартну похибку рівняння;

- коефіцієнт детермінації;

- коефіцієнт множинної кореляції;

- стандартну похибку параметрів.

Зауважимо, що зазначені показники отримують на підставі конкретних статистичних даних, тобто кожна з цих характеристик є вибірковою характеристикою і тому має бути перевірена на значущість за допомогою спеціальних статистичних критеріїв.

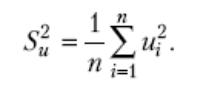

Стандартна похибка рівняння (точкова оцінка емпіричної дисперсії залишків) характеризує абсолютну величину розкиду випадкової складової рівняння і обчислюється за формулою

(3)

(3)

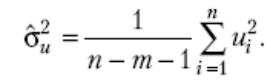

Поправка на число ступенів свободи дає незміщену оцінку дисперсії залишків:

(4)

(4)

Зрозуміло, що перевага віддається моделям, у яких стандартна похибка рівняння менша порівняно з іншими моделями. Однак така оцінка якості має суттєвий недолік: через те що для неї не визначено верхню межу, порівняння різних моделей за цим критерієм досить проблематичне.

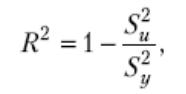

Коефіцієнт детермінації R2 показує, яка частина руху залежної змінної описується даним регресійним рівнянням, і обчислюється за формулою

(5)

(5)

де

де

![]() (6)

(6)

(7)

(7)

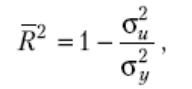

На значення коефіцієнта детермінації впливає кількість факторів, що враховано в моделі. Уведення в модель кожної нової змінної збільшує значення коефіцієнта детермінації. Тому щоб запобігти невиправданому розширенню моделі й мати змогу порівнювати моделі з різною кількістю факторів, уводять спеціальний оцінений коефіцієнт детермінації

(7)

(7)

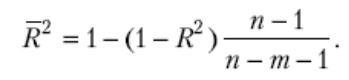

де σ2 — незміщена оцінка дисперсії залишків; σ2 — незміщена оцінка дисперсії залежної змінної,

![]() (8)

(8)

Неважко помітити, що обидва коефіцієнти пов’язані такою залежністю:

(9)

(9)

Обчислений у такий спосіб коефіцієнт детермінації називається скоригованим за Тейлом і позначається RT. Крім того застосовують також коригування за Амемією, яке виконується за формулою

![]() (10)

(10)

Обчислений

у такий спосіб коефіцієнт детермінації

називається скоригованим за Амемією і

позначається

![]() .

.

Обидва

коефіцієнти

![]() і

і

![]() враховують той факт, що уведення в модель

кожного нового регресора зменшує число

ступенів свободи.

враховують той факт, що уведення в модель

кожного нового регресора зменшує число

ступенів свободи.

А для застосування статистичних критеріїв перевірки якості отриманих результатів ступенів свободи бажано мати якомога більше.

Очевидно,

для кожного

і

виконується нерівність

![]() тобто

зі збільшенням кількості факторів

моделі оцінені коефіцієнти детермінації

зростають повільніше, ніж R2.

Крім того, якщо R2

= 1, то і R2

= 1. Якщо R2

прямує до нуля, оцінені коефіцієнти

стають від’ємними. Така властивість

скоригованих коефіцієнтів детермінації

дає змогу більш об’єктивно оцінювати

якість моделей з різною кількістю

факторів, причому в разі застосування

коефіцієнта

тобто

зі збільшенням кількості факторів

моделі оцінені коефіцієнти детермінації

зростають повільніше, ніж R2.

Крім того, якщо R2

= 1, то і R2

= 1. Якщо R2

прямує до нуля, оцінені коефіцієнти

стають від’ємними. Така властивість

скоригованих коефіцієнтів детермінації

дає змогу більш об’єктивно оцінювати

якість моделей з різною кількістю

факторів, причому в разі застосування

коефіцієнта

![]() (скоригованого за Амемією) перевага

однозначно віддається рівнянню з меншою

кількістю регресорів.

(скоригованого за Амемією) перевага

однозначно віддається рівнянню з меншою

кількістю регресорів.

Зауваження.

Коефіцієнт детермінації має ще два

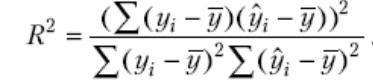

рівноцінних означення. За першим,

коефіцієнт детермінації R2

дорівнює квадрату емпіричного коефіцієнта

кореляції між двома рядами спостережень

(теоретичними значеннями регресанда

yi

та його розрахунковими значеннями

![]() )

і обчислюється за формулою

)

і обчислюється за формулою

(11)

(11)

За другим, коефіцієнт детермінації R2 дорівнює відношенню суми квадратів відхилень розрахункових значень регресанда від його середнього значення до суми квадратів відхилень спостережених значень регресанда від того самого середнього значення:

(12)

(12)

В обох випадках сума обчислюється за всіма спостереженнями i = 1, 2, ..., n .

Коефіцієнт

множинної кореляції

R визначає міру зв’язку залежної змінної

з усіма незалежними факторами і є коренем

квадратним з відповідного коефіцієнта

детермінації:

![]() .

.

Стандартна похибка рівняння, коефіцієнт детермінації та множинної кореляції є характеристиками, за якими перевіряється правильність вибору незалежних змінних моделі. При порівнянні регресійних рівнянь з різною кількістю незалежних змінних вирішальними критеріями є стандартна похибка рівняння (найменша) та коефіцієнт детермінації (якомога ближчий до одиниці і з більшим числом ступенів свободи).