Глава 5. Рынок капитала

5.4. Ценообразование, на рынке ценных бумаг

165

Т

г- 9.04+

0.6318 Г т

Г т

Таблица 5.8

Курс акций АО «Ижорские заводы» и сводный индексАК& М рынка акций российских предприятий

Дата |

АО «Ижорские заводы» |

АК&М |

||

курс акций, дол. США |

доходность, % * |

сводный индекс |

ДОХОДНОСТЬ, % * |

|

16.07.1996 |

51043.1 |

|

27.99 |

|

31.07.1996 |

55179.8 |

8.10 |

25.03 |

-10.58 |

16.08.1996 |

56348.8 |

10.39 |

31.33 |

11.93 |

30.08.1996 |

52926.7 |

3.69 |

30.94 |

10.54 |

16.09.1996 |

47846.1 |

-6.26 |

29.82 |

6.55 |

30.09.1996 |

58208.4 |

14.04 |

28.78 |

2.83 |

15.10.1996 |

64778.2 |

26.91 |

32.50 |

16.10 |

30.10.1996 |

69992.4 |

37.12 |

31.48 |

12.48 |

15.11.1996 |

69363.9 |

35.89 |

33.32 |

19.04 |

29.11.1996 |

65080.8 |

27.50 |

33.51 |

19.72 |

15.12.1996 |

58305.0 |

14.23 |

33.12 |

18.33 |

27.12.1996 |

60145.4 |

17.83 |

34.06 |

21.67 |

15.01.1997 |

67762.8 |

32.76 |

43.93 |

56.96 |

31.01.1997 |

77630.7 |

52.09 |

49.80 |

77.91 |

14.02.1997 |

94120.4 |

84.39 |

57.09 |

103.98 |

Разность между текущим значением показателя и его значением на 16.07.1996, деленная на значение показателя на 16.07.1996.

всех предлагаемых на продажу и покупку акций (цена на 01.09.1993 принята за 1).

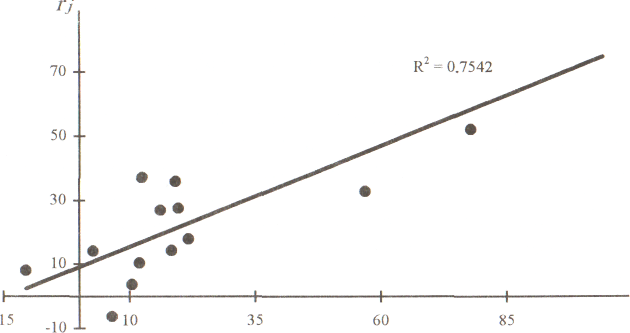

Расчеты по модели линейной регрессии (рис. 5.19) дают о,- = 9.04; /3,- = 0.6318. Следовательно, ожидаемую доходность акции АО «Ижор-

ские заводы» можно определить по формуле

г,- = 9.04 + 0.6318гм + е, .

Модель рынка разлагает доходность акции на две компоненты: а^ и Ду-гм- Первая зависит от свойств данной акции, а вторая пропорциональна доходности рыночного портфеля. Для экономической интерпретации /3,- примем во внимание, что в регрессионной модели этот коэффициент вычисляется по формуле: /?_,- = соV(^^,^м)/<т^^ = р],м-(гз/<гм> где р^м - - коэффициент корреляции между доходностями рыночного портфеля и ^-того вида рискового актива, а <тм и <т, соответственно их стандартные отклонения. Коэффициент /?., выступает мерой риска ./-той акции относительно меры риска рыночного портфеля: при (3^ > 1 риск данной акции больше риска рыночного портфеля, при /3, < 1 - - наоборот. Так, величина /?_,- в приведенном выше примере свидетельствует о том, что риск (вариация) доходности акций АО «Ижорские заводы» в указанном периоде был значительно меньше риска доходности рыночного портфеля акций российских предприятий. Поскольку величина $^ пропорциональна а$ , то ожидаемая доходность акции положительно зависит от ее риска, измеренного стандартным отклонением.

В соответствии с рассматриваемой концепцией доходность не только отдельной акции, но и любого портфеля, составленного из обращающихся на рынке акций, определяется характеристиками рыночного портфеля. Если в вышеприведенных рассуждениях на место акции вида у поставить некий портфель, то придем к выводу, что гр = - ар + /ЗрГм, где гр - ожидаемая доходность портфеля, одна часть которой определяется только структурой данного портфеля, а другая - доходностью рыночного потр-феля и соотношением между риском обоих портфелей. По мере приближения структуры данного портфеля к структуре рыночного портфеля ар будет стремиться к 0, а (Зр -к 1.

Модель ценообразования на капитальные активы. В отличие от модели рынка, постулирующей исключительную роль характеристик рыночного портфеля при опреде-

166