Глава 5. Рынок капитала

5.3. Оптимизация структуры портфеля ценных бумаг

147

vi

12

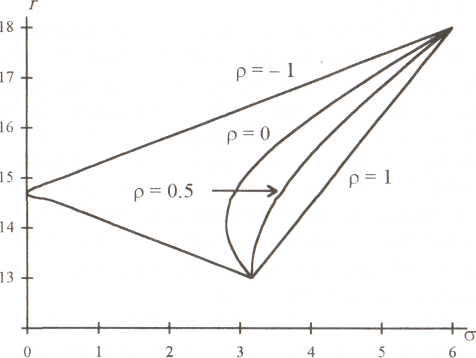

тора характеристик различных вариантов портфеля при 4 значениях р. На рис. 5.9 они представлены в графическом виде.

На какой точке кривых выбора остановится инвестор, зависит от его отношения к риску. Предпочтения индивида относительно дохода и риска можно представить в виде функции полезности: V = 1}(г,а). В зависимости от отношения к риску люди делятся на:

равнодушных к риску, считающих, что их благопо лучие остается неизменным, если в равной мере растут до ходность и степень риска портфеля;

предрасположенных к риску, которые согласны на отставание роста доходности от роста степени риска;

не расположенных к риску, для которых с повыше нием степени риска портфеля полезность его не меняется только в том случае, если доходность портфеля возрастет в большей мере, чем степень риска. Иначе говоря, чтобы по лезность портфеля не менялась, для первой категории лю дей производная доходности по риску должна быть посто янной; для второй — уменьшаться; для третьей — возра стать.

Рис. 5.10. Функция полезности инвестора.

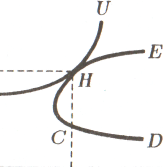

Рис. 5.11. Оптимальный портфель.

Большинство людей относится к третьей группе. Они готовы платить за предотвращение или снижение риска. На этом основана деятельность страховых компаний, успешно функционирующих в большинстве стран. Функцию полезности не расположенных к риску людей можно представить функцией, предложенной М. Рубинштейном:2 V - фгр - а-р, где ф - - коэффициент, характеризующий индивидуальные предпочтения инвестора относительно доходности и риска. Графически такая функция изображается в виде семейства кривых безразличия инвестора (рис. 5.10), построенных по формуле гр = (и + а*)/ф, где V - - заданная величина полезности.

Выпуклость кривых безразличия к оси абсцисс свидетельствует о том, что благосостояние инвестора не изменится лишь в том случае, если каждая дополнительная единица риска будет оплачиваться все возрастающей доходностью портфеля. Угол наклона касательной к кривой безразличия выражает размер требуемой инвестором платы за увеличение риска на единицу. Совместив карту безразличия инвестора с эффективной областью выбора (кривой 1)СЕ на рис. 5.8), получим геометрическое решение задачи оптимизации портфеля из двух разновидностей рисковых активов. Для не расположенных к риску людей отрезок СП на рис. 5.11 представляет нерациональные комбинации, так как каждой из них на отрезке СЕ соответ-

пзК ргетштв //

2ПиЫп81е1п М. Е. А сотрагаНуе з^ЬаИсз апа1уз1з Л. Визт. 1973. Уо1. 46. Р. 605.

148

Глава 5. Рынок капитала

5.3. Оптимизация структуры портфеля ценных бумаг

149

ствует комбинация, обеспечивающая большую доходность портфеля при той же степени риска.

Точка касания эффективной области выбора с наиболее удаленной кривой безразличия (точка Н на рис. 5.11) укажет на оптимальную комбинацию г*, а*, однозначно соответствующую определенной доле га# (рис. 5.8), т. е. оптимальной структуре портфеля.

Проведенный анализ оптимизации структуры портфеля, состоящего из двух разновидностей акций, позволяет сделать следующие выводы.

Решение о приобретении рисковой ценной бумаги не льзя принимать йа основе изолированной оценки ее харак теристик.

Размер снижения риска портфеля за счет его дивер сификации определяется уровнем корреляции между от дельными ценными бумагами; чем ниже коэффициент кор реляции, тем больше возможности снижения риска.

Из двух рисковых ценных бумаг можно составить безрисковый портфель, если р - -1 или р - 1; в послед нем случае для этого необходимо осуществлять «пустые» продажи наиболее доходной ценной бумаги.

Определение оптимальной структуры портфеля пред полагает знание функции полезности инвестора, выражаю щей его отношение к различным сочетаниям доходности и риска.

5.3,2. Составление портфеля из п разновидностей ценных бумаг

Для определения области выбора инвестора при составлении портфеля из любого числа разновидностей рисковых активов поступим следующим образом. Оптимальный портфель, составленный из двух пакетов акций А и В, будем рассматривать в качестве одной из разновидностей ценных бумаг А В с ожидаемой доходностью ?АВ и риском став. По правилам, изложенным в предыдущем разделе, составим оптимальный портфель из ценной бумаги А В и третьей акции С. Полученный в результате этого портфель будем рассматривать как ценную бумагу ЛВС с ожидаемой

доходностью г две и риском а авс- Присоединив к ней четвертую акцию П, составим оптимальный портфель ЛВС О и т. д.

35

зо

25 20

з 2

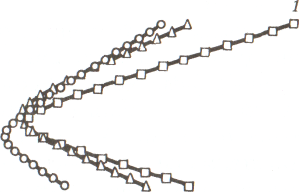

Рис. 5.12 иллюстрирует зависимость доходности составляемого таким образом портфеля от его риска. Линия 1 — это множество всевозможных

комбинаций гр, (тр

о

15

20

10

Рис. 5.12. Область выбора инвестора при