- •Глава 1

- •1.1. Макроэкономика как раздел экономической науки

- •Глава 1. Предмет и метод макроэкономического анализа

- •1.1. Макроэкономика как раздел экономической науки 9

- •Глава 1. Предмет и метод макроэкономического анализа

- •1.2. Методологические и методические особенности макроэкономического анализа

- •Глава 1. Предмет и метод макроэкономического анализа

- •Глава 1. Предмет и метод макроэкономического анализа

- •Глава 1. Предмет и метод макроэкономического анализа

- •Глава 1. Предмет и метод макроэкономического анализа

- •Глава 1. Предмет и метод макроэкономического анализа

- •1.3. Основные понятия

- •Глава 1. Предмет и метод макроэкономического анализа

- •Сии. (По: Российский статистический ежегодник. 1996.

- •25 24 Глава 1. Предмет и метод макроэкономического анализа

- •Глава 1. Предмет и метод макроэкономического анализа

- •И лесов; на конец года с учетом переоценок 01.06.1992,

- •01.01.1994, 01.01.1995 И 01.01.1996; трлн руб.)*

- •Глава 1. Предмет и метод макроэкономического анализа

- •Глава 2

- •2.1. Народнохозяйственный кругооборот

- •Глава 2. Народнохозяйственный кругооборот и счетоводство

- •Счет использования дохода (тыс. Руб.)

- •Глава 2. Народнохозяйственный кругооборот и счетоводство

- •2,2. Система национального счетоводства

- •Глава 2. Народнохозяйственный кругооборот и счетоводство

- •Счет кредитования Баланс производственной фирмы

- •Глава 2. Народнохозяйственный кругооборот и счетоводство

- •2.3. Исторический экскурс

- •Глава 2. Народнохозяйственный кругооборот и счетоводство

- •Межотраслевой баланс

- •Глава 2. Народнохозяйственный кругооборот и счетоводство

- •Глава 2. Народнохозяйственный кругооборот и счетоводство

- •Глава 2. Народнохозяйственный кругооборот и счетоводство

- •Глава 3 рынок благ

- •3.1. Совокупный спрос и его структура

- •3.1.1. Потребительский спрос

- •Глава 3. Рынок благ

- •Глава 3. Рынок благ

- •Домашних хозяйств рф в 1992—

- •1995 Гг. (постоянные цены 1992 г.; трлн руб.).

- •Глава 3. Рынок благ

- •Глава 3. Рынок благ

- •Глава 3. Рынок благ

- •Потребления и сбережения от

- •Глава 3. Рынок благ

- •Глава 3. Рынок благ

- •Глава 3. Рынок благ

- •3.1.2. Инвестиционный спрос

- •Глава 3. Рынок благ

- •Глава 3. Рынок благ

- •Глава 3. Рынок благ

- •3.1.3. Совокупный спрос на рынке благ

- •Глава 3. Рынок благ

- •Глава 3. Рынок благ

- •3.2. Условие равновесия на рынке благ в кейнсианской модели

- •Глава 3. Рынок благ

- •Глава 3. Рынок благ

- •Глава 3. Рынок благ

- •Глава 3. Рынок благ

- •3.3. Мультипликационные эффекты

- •Действие мультипликатора

- •Глава 3. Рынок благ

- •Глава 3. Рынок благ

- •Глава 3. Рынок благ

- •Глава 3, Рынок благ

- •Заключение

- •Глава 3. Рынок благ

- •Глава 4 рынок денег

- •4.1. Понятие денег

- •Глава 4. Рынок денег

- •Глава 4. Рынок денег

- •4.1.2. Измерение денежной массы

- •Глава 4. Рынок денег

- •Глава 4. Рынок денег

- •4.2. Создание и уничтожение денег банковской системой

- •Глава 4. Рынок денег

- •Глава 4. Рынок денег

- •Глава 4. Рынок денег

- •Глава 4. Рынок денег

- •4.3. Спрос на деньги

- •Глава 4. Рынок денег

- •4.3.1. Спрос на деньги для сделок (трансакционный мотив)

- •Функция от величины дохода и частоты его получения.

- •Глава 4. Рынок де

- •4.3.3. Спрос на деньги как имущество (спекулятивный мотив)

- •Глава 4. Рынок денег

- •Глава 4. Рынок денег

- •Глава 4. Рынок денег

- •Глава 4. Рынок денег

- •Денег, спроса на деньги для сделок и из-за предосторожности от ставки процента.

- •Глава 4. Рынок денег

- •Заключение

- •Глава 4. Рынок денег

- •Глава 5 рынок капитала

- •5.1. Рынок капитала и его структура

- •Глава 5. Рынок капитала

- •Капитала при кейнсианской (а) и неоклассической (б) функциях сбережений.

- •Глава 5. Рынок капитала

- •5.2. Рынок банковского кредита и денежные агрегаты

- •Глава 5. Рынок капитала

- •Глава 5. Рынок капитала

- •5.3. Оптимизация структуры портфеля ценных бумаг

- •Глава 5. Рынок капитала

- •Глава 5. Рынок капитала

- •Глава 5. Рынок капитала

- •Доходность н риск акций фирм

- •Глава 5. Рынок капитала

- •Глава 5. Рынок капитала

- •Доходность и риск портфелей

- •Глава 5. Рынок капитала

- •Глава 5. Рынок капитала

- •Составлении портфеля из четырех разновидностей акций.

- •Глава 5. Рынок капитала

- •5.3.3. Составление портфеля из рискового и безрискового активов

- •Глава 5. Рынок капитала

- •5.3.4. Спрос на деньги в теории портфеля

- •Глава 5. Рынок капитала

- •Глава 5. Рынок капитала

- •Глава 5, Рынок капитала

- •Глава 5. Рынок капитала

- •Глава 5. Рынок капитала

- •Глава 5. Рынок капитала

- •Глава 5, Рынок капитала

- •Глава 5. Рынок капитала

- •Глава 5. Рынок капитала

- •Глава 6 совместное равновесие на рынках благ, денег и капитала

- •6.1. Условия совместного равновесия

- •Глава 6. 18-ьм-моделъ

- •6.2. Взаимодействие рынка благ и финансовых рынков при изменении экзогенных параметров

- •Глава 6. 18-ъм-модель

- •6.3. Функция совокупного спроса

- •Глава 6. 18-ьм-моделъ

- •Спроса, соответствующий различным

- •Глава 6. 18-ьм-моделъ

- •Глава 6. 15-ьм-моделъ

- •Заключение

- •Глава 6. 18-ьм-модель

- •Глава 7 рынок труда

- •7.1. Равновесие на рынке труда и безработица 7.1.1. Спрос на труд

- •Глава 7. Рынок труда

- •Глава 7. Рынок труда

- •Глава 7. Рынок труда

- •7.1.2. Предложение труда

- •Труда на повышение уровня цен в неоклассической и кейнсианской концепциях.

- •Глава 7. Рынок труда

- •7.1.3. Равновесие и безработица

- •Глава 7. Рынок труда

- •Глава 7. Рынок труда

- •Глава 7. Рынок труда

- •7.3. Конъюнктурная безработица. Кривая Оукена

- •Глава 7. Рынок труда

- •7.4. Функция совокупного предложения

- •Глава 7. Рынок труда

- •Глава 7. Рынок труда

- •Уровня цен.

- •Глава 7. Рынок труда

- •Глава 7. Рынок труда

- •Заключение

- •Глава 7. Рынок труда

- •Глава 8 общее экономическое равновесие

- •8.1. Неоклассическая модель оэр

- •Глава 8. Общее экономическое равновесие

- •Модели.

- •Глава 8. Общее экономическое равновесие

- •8,2. Кейнсианская модель оэр

- •Глава 8. Общее экономическое равновесие

- •Глава 8, Общее экономическое равновесие

- •Глава 8. Общее экономическое равновесие

- •Глава 8. Общее экономическое равновесие

- •Глава 8, Общее экономическое равновесие

- •Глава 8. Общее экономическое равновесие

- •8.3. Сравнительный анализ неоклассической и кейнсианской моделей оэр

- •Глава 8. Общее экономическое равновесие

- •8.4. Неоклассический синтез

- •Глава 8. Общее экономическое равновесие

- •Глава 8. Общее экономическое равновесие

- •Глава 8. Общее экономическое равновесие

- •Глава 8. Общее экономическое равновесие

- •Глава 8. Общее экономическое равновесие

- •Глава 8. Общее экономическое равновесие

- •8.5. Обобщенная кейнсианская модель оэр

- •Глава 8. Общее экономическое равновесие

- •Глава 8. Общее экономическое равновесие

- •9.1. Понятие экономического цикла

- •Глава 9. Теория экономических циклов

- •Глава 9. Теория экономических циклов

- •Глава 9. Теория экономических циклов

- •5.3.5. Инфляция и структура портфеля

- •Глава 9. Теория экономических циклов

- •Глава 9. Теория экономических циклов

- •Глава 9. Теория экономических циклов

- •Глава 9. Теория экономических циклон

- •Глава 9. Теория экономических циклов

- •Глава 9. Теория экономических циклов

- •Глава 9. Теория экономических циклов

- •9.3. Монетарная концепция эконо

- •Глава 9. Теория экономических циклов

- •Глава 9. Теория экономических циклов

- •Глава 9. Теория экономических циклов

- •9.4. Модель Калдора12

- •Глава 9. Теория экономических циклов

- •Глава 9. Теория экономических циклов

- •95. Экономический цикл как следствие борьбы за распределение национального дохода

- •Глава 9. Теория экономических циклов

- •Глава 9. Теория экономических циклов

- •Глава 9. Теория экономических циклов

- •Заключение

- •Глава 9. Теория экономических циклов

- •Глава 9. Теория экономических циклов

- •Глава 9. Теория экономических циклов

- •Глава 9. Теория экономических циклов

- •Глава 10. Инфляция

- •Глава 10 инфляция

- •Среднегодовой прирост ипц (%)*

- •Глава 10. Инфляция

- •10.1. Динамическая функция совокупного предложения

- •10.1.1. Динамическая функция совокупного предложения без инфляционных ожиданий

- •Глава 10. Инфляция

- •Глава 10. Инфляция

- •Глава 10. Инфляция

- •10.1.2. Динамическая функция совокупного предложения с инфляционными ожиданиями

- •Глава 10. Инфляция

- •Глава 10. Инфляция

- •Глава 10. Инфляция

- •10.2. Динамическая функция совокупного спроса

- •Глава 10. Инфляция

- •10.3. Модель инфляции

- •Глава 10. Инфляция

- •1'Ис. 10.10. Направления изменения объема совокупного спроса при различных сочетаниях темпов прироста количества денег и уровня цен.

- •Глава 10. Инфляция

- •Глава 10. Инфляция

- •Глава 10. Инфляция

- •Глава 10. Инфляция

- •Глава 10. Инфляция

- •10.5. Социально-экономические последствия инфляции

- •Глава 10. Инфляция

- •18. Прогнозируемые (1) и фактические (2) темпы инфляции в сша в 1948—1988 гг.

- •Глава 10. Инфляция

- •Глава 10. Инфляция

- •Глава 10. Инфляция

- •10.6. Антиинфляционная политика

- •Глава 10. Инфляция

- •Глава 10. Инфляция

- •Глава 10. Инфляция

- •Глава 10. Инфляция

- •Заключение

- •Глава 10. Инфляция

- •Графическое представление комбинации целей стабилизационной политики.

- •Глава 11

- •11.1. Фискальная политика

- •Глава 11. Стабилизационная политика в закрытой экономике

- •Глава 11. Стабилизационная политика в закрытой экономике

- •11.2. Кредитно-денежная политика

- •Глава 11. Стабилизационная политика в закрытой экономике

- •11.4. Стабилизационная политика, дефицит государственного бюджета и государственный долг

- •Глава 11. Стабилизационная политика в закрытой экономике

- •11.5. Сочетание целей

- •Заключение

- •Глава 12

- •12.1. Платежный балаш'

- •Структура платежного баланса

- •12.8. Модель установления обменного курса.

- •Глава 12. Стабилизационная политика в открытой экономике

- •12.3. Двойное равновесие при постоянном уровне цен в стране

- •12.3.1. Достижение двойного равновесия при фиксированном валютном курсе

- •12.3.2. Достижение двойного равновесия при плавающем валютном курсе

- •Эффективность мероприятий стабилизационной политики, проводимой в одной из стран, в открытой экономике по двухстрановой модели

- •12.4. Двойное равновесие при изменяющемся уровне цен в стране

- •При фиксированном валютном курсе и изменяющемся уровне цен в состоянии депрессии (а) и в состоянии бума (б).

- •12.5. Действенность стабилизационной политики

- •Глава 12. Стабилизационная политика в открытой экономике

- •Заключение

- •Глава 13 «новая макроэкономика»

- •13.1. Модель новых классиков

- •Глава 13. «Новая макроэкономика»

- •Глава 13. «Новая макроэкономика»

- •Глава 13. «Новая макроэкономика»

- •Глава 13. «Новая макроэкономика»

- •Глава 13. «Новая макроэкономика»

- •13.2. Неокейнсианство

- •Глава 13. «Новая макроэкономика»

- •Глава 13. «Новая макроэкономика»

- •13.2.2. Равновесие и квазиравновесие

- •Глава 13. «Новая макроэкономика!.

- •Глава 13. «Новая макроэкономика»

- •Глава 13. «Новая макроэкономика»

- •Глава 13. «Новая макроэкономика»

- •Глава 13. «Новая макроэкономика» 478 с(у) n Рис. 13.6. График нео- кейнсианской функции потребления. У

- •Сианской функции потребления от дохода.

- •Глава 13. «Новая макроэкономика»

- •Глава 13. «Новая макроэкономика»

- •Глава 13. «Новая макроэкономика»

- •Глава 13. «Новая макроэкономика»

- •Глава 13. «Новая макроэкономика»

- •Глава 13. «Новая макроэкономика»

- •Глава 13. «Новая макроэкономика»

- •Глава 13. «Новая макроэкономика»

- •Глава 13. «Новая макроэкономика»

- •Глава 13. «Новая макроэкономика»

- •Глава 13. «Новая макроэкономика»

- •Заключение

- •Глава 13. «Новая макроэкономика»

- •Модель е. Маленво

- •1. Краткосрочная (статическая) модель

- •Глава 13. «Новая макроэкономика»

- •Глава 13. «Новая макроэкономика»

- •Глава 13. «Новая макроэкономика»

- •2. Среднесрочная (динамическая) модель

- •Глава 13. «Новая макроэкономика»

- •Глава 13. «Новая макроэкономика»

- •Глава 14

- •Глава 14. Модели равновесного роста экономики

- •Глава 14. Модели равновесного роста экономики

- •Равновесный рост по модели Домара

- •Глава 14. Модели равновесного роста экономики

- •Глава 14. Модели равновесного роста экономикой

- •Глава 14. Модели равновесного роста экономик

- •14.1.2. Неоклассические модели (модель Солоу)

- •Глава 14. Модели равновесного роста экономики!

- •Глава 14. Модели равновесного роста экономики

- •Глава 14. Модели равновесного роста экономики

- •14.2. Технический прогресс и равновесный рост

- •Глава 14. Модели равновесного роста экономики

- •Глава 14, Модели равновесного роста экономики

- •Глава 14. Модели равновесного роста экономики

- •Часть 1

- •Часть 1. Извлечения из снс

- •Часть 1. Извлечения из снс

- •Часть 1. Извлечения из снс

- •Часть 1. Извлечения из снс

- •Счет товаров и услуг

- •Счет производства

- •Часть 1. Извлечения из снс

- •Счет образования доходов

- •Часть 2. Подборка данных Госкомстата

- •Часть 2

- •Часть 2. Подборка данных Госкомстата

- •Часть 2. Подборка данных Госкомстата

- •Часть 2. Подборка данных Госкомстата

- •(Без учащихся; тыс. Чел.)*

- •Часть 2. Подборка данных Госкомстата

- •Инфляционный налог*

- •Часть 2. Подборка данных Госкомстата

- •Часть 2. Подборка данных Госкомстата

- •Часть I задачи

- •Тема 1 Введение в макроэкономику

- •Тема 1, Введение в макроэкономику

- •Тема 2. Рынок благ

- •Тема 2 Рынок благ

- •Тема 2. Рынок благ

- •Тема 2. Рынок благ

- •Тема 2. Рынок благ

- •Тема 3. Рынок денег

- •Тема 3. Рынок денег

- •Тема 4. Рынок ценных бумаг

- •Тема4 Рынок ценных бумаг

- •Тема 4. Рынок ценных бумаг

- •Тема 4. Рынок ценных бумаг

- •Тема 4. Рынок ценных бумаг

- •Тема 5. 18

- •Тема 5. 18—ьм-моделъ

- •Тема 5. 18—ьм-м.Оделъ

- •Тема 5. 15—ьм-модель

- •Тема 6. Рынок труда

- •Тема 6. Рынок труда

- •Тема 6. Рынок труда

- •Тема 7. Общее экономическое равновесие

- •Тема 7. Общее экономическое равновесие

- •Тема 7. Общее экономическое равновесие

- •Тема 8. Теория экономических циклов

- •Темав Теория экономических циклов

- •Тема 9. Теория инфляции

- •Тема 9. Теория инфляции

- •Тема9 Теория инфляции

- •Тема 9. Теория инфляции

- •Тема 10. Стабилизационная политика в закрытой экономике 615

- •Тема 10 Стабилизационная политика в закрытой экономике

- •Тема 10. Стабилизационная политика в закрытой экономике

- •Тема 11. Стабилизационная политика в открытой экономике

- •Тема 11 Стабилизационная политика в открытой экономике

- •Тема 12. «Новая макроэкономика»

- •Тема 12 «Новая макроэкономика»

- •Тема 12. «Новая макроэкономика»

- •Тема 13. Равновесие и экономический рост

- •Тема 13. Равновесие и экономический рост

- •Тема 13 Равновесие и экономический рост

- •Тема 13. Равновесие и экономический рост

- •Часть II решения

- •Тема 1

- •Домашние хозяйства Счет производства

- •Счет изменения имущества

- •Счет изменения имущества

- •Государство Счет производства

- •Тема 2 2)

- •Тема 3 есть

- •Тема 5

- •Тема 5

- •Тема 5

- •Тема 5

- •Тема 6 вб7

- •Тема 7

- •Тема 9

- •Тема 9,

- •Тема 10

- •Тема 10 §7в

- •Тема 10

- •Тема 10

- •Тема 11

- •Тема 11

- •Тема 11

- •Тема 11

- •Тема 11 3)

- •Тема 12

- •Тема 12

- •Тема 12

- •Тема 12

- •Тема 12

- •Тема 12

- •Тема 12

- •Тема 12

- •Тема 12

- •Тема 12

- •Тема 12

- •Тема 12

- •Тема 12

- •Тема 13

- •Тема 13

- •Тема 13

- •Тема 13

- •2) В этом случае

- •Тема 13

- •Тема 13

- •Словарь основных терминов

- •Макроэкономика как раздел экономической науки ...

- •Глава 5. Рынок капитала 127

- •Глава 10. Инфляция 306

- •Часть IV. Стабилизационная политика государства

- •Глава 11. Стабилизационная политика в закрытой

- •Глава 12. Стабилизационная политика в открытой

- •Глава 13. «Новая макроэкономика» 454

- •Сборник задач

Глава 3. Рынок благ

3.1. Совокупный спрос и его структура

69

При заданных Я, величина суммы их дисконтированных значений зависит от величины Е. То значение Л, которое превращает неравенство (3.5) в равенство, называется предельной эффективностью капитала (Л*).9

Когда инвестор имеет возможность выбирать между несколькими вариантами инвестирования, он остановится на тех из них, у которых Д* самая большая. Почему? Это легко понять, если К* рассматривать в качестве ставки ссудного процента, при которой инвестиционный проект можно осуществить за счет заемных средств и «остаться при своих», т. е. полностью возвратить кредит с процентами из ожидаемых доходов. Очевидно, что те проекты лучше, которые «окупаются» при более высокой ставке ссудного процента. Расположим все существующие инвестиционные проекты по мере убывания их предельной эффективности, как это представлено на рис. 3.13.

Тогда объем рационального ин вестирования можно представить —^ как убывающую функцию от пре-

\ дельной эффективности капита-

Л

I IIIIIIV V I

Рис. 3.13. Ранжирование инвестиционных проектов по их предельной эффективности.

ла: / = /(.и*). Эту функцию не следует интерпретировать таким образом, что объем инвестиций возрастает по мере снижения К*. Речь идет лишь о том, что при наличии множества разноэффек-тивных вариантов капиталовложений инвестиционные средства целесообразно распределять на основе ранжирования вариантов по их Е*.

Кроме доходности вариантов капиталовложений инвестор должен учитывать степень риска каждого из них. Среди всех вариантов вложений есть один самый надежный — это покупка государственных облигаций. По ним всегда в срок выплачиваются установленные проценты. Поэтому ставку процента по государственным облигациям

9 В современной теории финансов эта величина называется внутренней доходностью инвестиционного проекта.

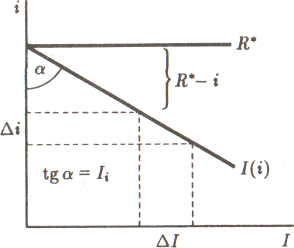

можно рассматривать в качестве нижнего предела К* для вложений в реальный капитал. При ставке ц инвестиции будут сделаны в первые четыре варианта из представленных на рис. 3.13. Если же ставка процента возрастет до »2, то реализуются лишь два первых проекта. В реальный капитал делаются вложения, если Д* > г. При заданной предельной эффективности инвестиционных проектов объем инвестиций в производство тем больше, чем ниже г. Следовательно, функцию автономных инвестиций можно представить формулой

Г =

* - О,

Рис. 3.14. График функции автономных инвестиций.

где /, предельная склонность к инвестированию, которая показывает, на сколько единиц изменится объем инвестиции при изменении разности между предельной эффективностью капитала и текущей ставкой процента на единицу. График этой функции изображен на рис. 3.14. Так выводится кейнсианская функция автономных инвестиций: Iй = /а(Д*,г).

Неоклассическая функция автономных инвестиций. Другая цепь логических рассуждений используется неоклассиками,

Предприниматели прибегают к инвестициям для того, чтобы довести объем имеющегося у них капитала до оптимальных размеров. Зависимость объема инвестиций от размера функционирующего капитала можно представить формулой

-К& 0 </?<!, (3.6)

где /" — объем автономных инвестиций в период /; А'( — объем капитала, существующий на начало периода Р, К* — оптимальный объем капитала; /3 — коэффициент, характеризующий меру приближения существующего объема капитала к оптимальному за период I.

70