Практическая часть. Пример расчета бизнес – плана открытия мини-гостиницы

Описание проекта

Предполагается на арендованной площади в общежитии провести перепланировку и ремонт с целью открытия мини-гостиницы на 7 номеров: 3 однокомнатных номера, 3 двухкомнатных номера, 1 двухкомнатный - люкс. В каждом номере – санузел с душевой кабинкой, горячая и холодная вода, отопление, телефон (в номере «люкс»), цветной телевизор, современная мебель.

Проект рассчитан на 3 года (с 01.01.2005 г. по 01.01.2008 г.), за время которого он должен окупиться. Реализацию услуг начать с 01.04.05.

План капитальных вложений

Общая сумма капитальных вложений приведена в табл.3.

Таблица 3

Поэтапный план капитальных вложений

№ п/п |

Наименование этапа |

Стоимость этапа, руб. |

1. |

Подготовительные работы |

100000 |

2. |

Сантехнические работы |

84000 |

3. |

Вентиляция |

62000 |

4. |

Изоляционные работы |

44000 |

5. |

Перепланировка + отделочные работы |

10000 |

6. |

Электромонтажные работы |

63000 |

7. |

Покупка необходимого оборудования и мебели |

175000 |

8. |

Заключительный этап |

10000 |

ВСЕГО: |

638000 |

|

План сбыта

В табл.4 отражены данные о стоимости проживания в номерах в сутки.

Таблица 4

Стоимость проживания в номере

Наименование услуг (характеристика номеров) |

Стоимость номера, руб/сут. |

Однокомнатный |

1500 |

Двухкомнатный |

2000 |

Двухкомнатный - люкс |

3000 |

По результатам маркетингового исследования для данного региона объем продаж услуг (загрузка мини-гостиницы) по годам предположительно составит в среднем 70% в год, в том числе по видам предоставляемых услуг (номера), месяцам и годам (табл.5):

Таблица 5

Загрузка мини-гостиницы по номерам, в %

Месяц |

2005 год |

2006 год |

2007 год |

||||||

1 |

2 |

2-л |

1 |

2 |

2-л |

1 |

2 |

2-л |

|

Январь |

0 |

0 |

0 |

55 |

65 |

67 |

53 |

52 |

56 |

Февраль |

0 |

0 |

0 |

47 |

69 |

71 |

58 |

55 |

58 |

Март |

0 |

0 |

0 |

47 |

65 |

71 |

55 |

56 |

55 |

Апрель |

56 |

80 |

78 |

52 |

72 |

73 |

52 |

58 |

54 |

Май |

60 |

95 |

80 |

55 |

75 |

75 |

65 |

55 |

66 |

Июнь |

90 |

98 |

90 |

96 |

90 |

91 |

96 |

98 |

98 |

Июль |

90 |

100 |

100 |

98 |

85 |

95 |

98 |

91 |

92 |

Август |

90 |

100 |

100 |

96 |

86 |

87 |

89 |

88 |

80 |

Сентябрь |

83 |

98 |

92 |

85 |

83 |

88 |

76 |

77 |

78 |

Октябрь |

79 |

95 |

78 |

78 |

82 |

87 |

75 |

76 |

86 |

Ноябрь |

74 |

89 |

78 |

72 |

75 |

82 |

72 |

74 |

75 |

Декабрь |

83 |

95 |

88 |

68 |

78 |

78 |

85 |

89 |

82 |

Общие издержки

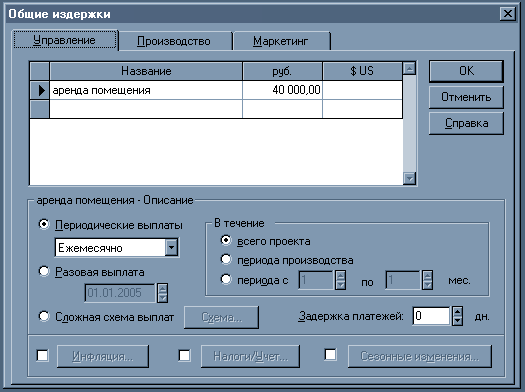

Общие издержки ежемесячно составят 134500 рублей, в том числе на управление – 40000 руб., на производство – 54500 руб., на маркетинг – 40000 руб. (табл. 6).

Таблица 6

Предполагаемые ежемесячные затраты

Наименование затрат |

Сумма, руб. |

Платежи |

Управление |

||

Аренда помещения |

40000 |

Ежемесячно, в течение всего проекта |

Производство |

||

Непредвиденные расходы |

30000 |

Ежемесячно, с 1 по 3 месяц проекта |

Коммунальные платежи |

3000 |

Ежемесячно, в течение всего проекта |

Общехозяйственные расходы |

20000 |

Ежемесячно, с 4 по 36 месяц проекта |

Электроэнергия |

1500 |

Ежемесячно, в течение всего проекта |

Маркетинг |

||

Маркетинговая компания |

15000 |

Ежемесячно, в течение всего проекта |

Рекламная компания |

25000 |

Ежемесячно, с 1 по 4 месяц проекта |

План персонала

Проектом предусмотрено принять на работу 7 человек: 2 человека в административно-управленческий аппарат гостиницы и 5 человек обслуживающего персонала (табл. 7).

Таблица 7

Штатное расписание

Должность |

Кол-во |

Зарплата (руб.) |

Платежи |

Управление |

|||

Генеральный директор |

1 |

35000 |

Ежемесячно, в течение всего проекта |

Бухгалтер-экономист |

1 |

20000 |

Ежемесячно, в течение всего проекта |

Производство |

|||

Администратор |

3 |

9000 |

Ежемесячно, с 4 по 36 месяц проекта |

Горничная |

2 |

6000 |

Ежемесячно, с 4 по 36 месяц проекта |

На начальном этапе проекта вопросами маркетинга и сбыта будет заниматься руководство гостиницы, поэтому служба маркетинга не предусматривается.

Финансирование

Для реализации проекта необходимо 1000000 руб. Денежные средства будут использованы для ремонтных работ и покупки необходимого оборудования.

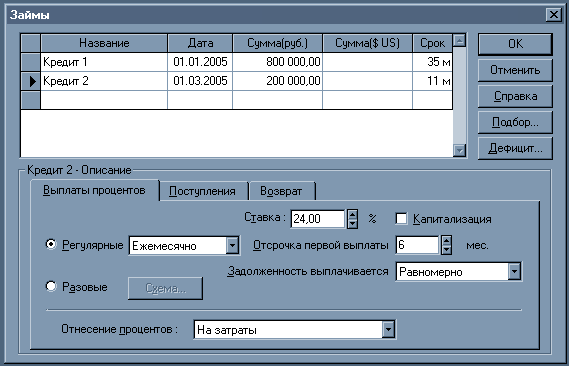

Финансирование проекта осуществляется за счет двух кредитов (кредит 1 – 800000 руб. под 26% годовых сроком на 35 месяцев и кредит 2 – 200000 руб. под 24% годовых на 11 месяцев), общая сумма которых составляет 1000000 руб. Кредиты будут взяты с 01.01.2005 и 01.03.2005 соответственно. Погашение первого кредита начнется равными частями с 9 месяца от начала проекта, а второго – с 6 месяца.

Ставка дисконтирования составляет 13%, инфляция – 13%, тенденции изменения – 1% с 1 по 3 год проекта включительно.

Ввод данных и анализ результатов расчета

Работа с Project Expert 7 состоит из ряда шагов, выполняемых обычно в следующей последовательности:

Построение модели.

Определение потребности в финансировании.

Разработка стратегии финансирования.

Анализ эффективности проекта.

Формирование и печать отчетов.

Ввод и анализ данных о текущем состоянии проекта в процессе его реализации.

1 шаг. Построение модели

Для работы с программой на рабочем столе нажмите кнопки в следующей последовательности: “Пуск” - “Программа” - “Project Expert 7 Holding”. Появляется рабочее окно программы. Далее в иконке “Проект” выберите “Новый” (или нажмите на клавиатуре Ctrl-N). Появляется окно “Новый проект”. Теперь начинаем вводить исходные данные:

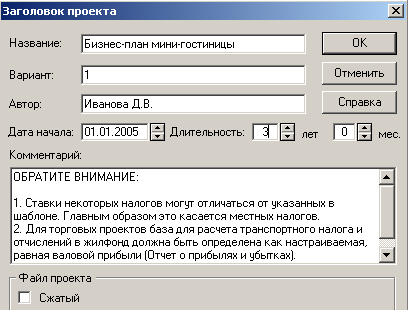

Дата начала и длительность проекта. Для этого необходимо заполнить информацию о проекте: название, номер варианта проекта, автора, дату начала и длительность проекта, название файла и место его расположения в компьютере и нажать “ОК” (рис.11).

Рис.11. Начало разработки проекта

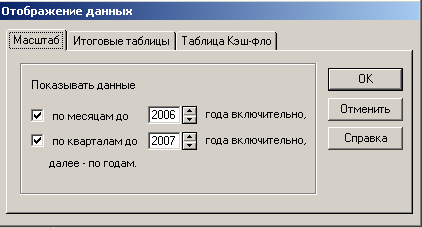

Данные о перечне гостиничных услуг, производство и сбыт которых будет осуществляться в рамках проекта, а также масштаб представления данных проекта и настройка параметров отображения итоговых таблиц производится в разделе 1 “Проект” модуле 2 “Список продуктов” и модуле 4 “Отображение данных” как представлено на рис.12 и рис.13. После внесения данных нажать “ОК”. Далее в модуле 4 “Отображение данных” в диалоге “Итоговые таблицы” убрать галочку напротив позиции “Отображать пустые строки” и нажать “ОК”.

Рис.12. Услуги, предоставляемые мини-гостиницей

Рис.13. Пример вкладки “Отображения данных”

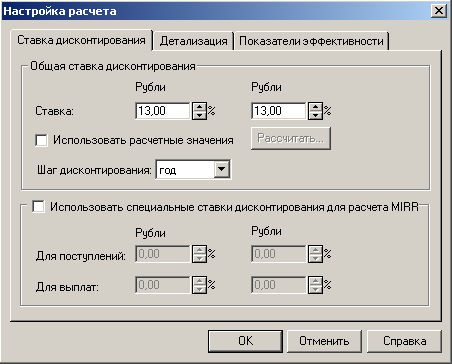

Как показано на рис. 14 в разделе 1 “Проект” модуль 5 “Настройка расчета” в карточке “Ставка дисконтирования” установить ставку дисконтирования - 13%, шаг дисконтирования - месяц. Нажать “ОК”.

Рис. 14. Настройка расчета проекта

В модуле 1 “Валюта” раздела 3 “Окружение” ввести в качестве основной валюты расчета платежных операций на внутреннем и внешнем рынках – рубли, вторая - рубли и курс на начало проекта - 1руб. = 1 руб. Нажать “ОК”.

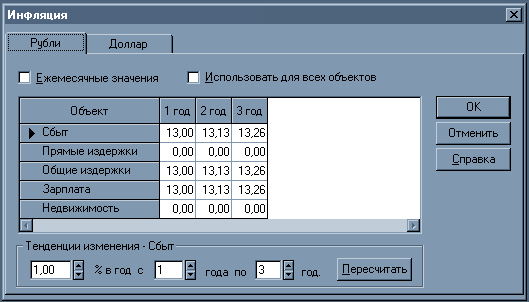

Обменный курс и прогноз изменения основной валюты вводится, как показано на рис.15 модуле 3 “Инфляция” раздела 3 “Окружение”. В карточке “Рубли” снять галочку (если имеется) напротив позиции “Использовать для всех объектов”, в позиции “Тенденции изменения - Сбыт” внести - 1% с 1 по 3 год. Далее напротив позиций “Сбыт”, “Общие издержки” и “Зарплата” внести значение показателя инфляции (13%), нажать “Пересчитать” и “ОК”. После чего программа произведет необходимый расчет.

Рис. 15. Описание инфляционной среды

В соответствующие карточки закладок (раздел 2 “Компания” модуль 1 “Стартовый баланс”) ввести следующие данные:

«Денежные средства» - 100000 руб.

«Оборудование» - 175000 руб.

Нажать “ОК”.

Введенные данные отображаются в балансе предприятия, который можно просмотреть, выбрав закладку “Баланс”.

Перечень, ставки и условия выплат основных налогов.

В раздел 3 “Окружение” модуль 4 “Налоги” ввести данные в соответствии с рис. 16, обратив внимание на список налогов, их процентную ставку, налогооблагаемую базу и периодичность выплат.

Рис. 16. Налоговое окружение проекта

Для изменения величины ставки налога необходимо щелкнуть мышью по соответствующему полю таблицы и ввести новое значение. Налогооблагаемая база устанавливается в одноименном поле с помощью раскрывающегося списка. В расположенном ниже списке можно выбрать периодичность выплат. В таблице, находящейся в нижней части диалога отображаются изменения ставки налогообложения с течением времени. В нее заносятся даты установления новых ставок налогов (порядковый номер месяца от начала проекта) и их значения.

Следующим этапом процесса построения модели является описание плана развития предприятия (проекта).

Для этого необходимо:

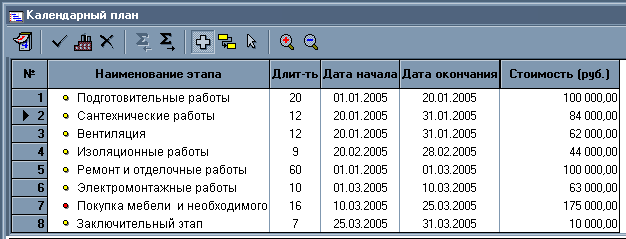

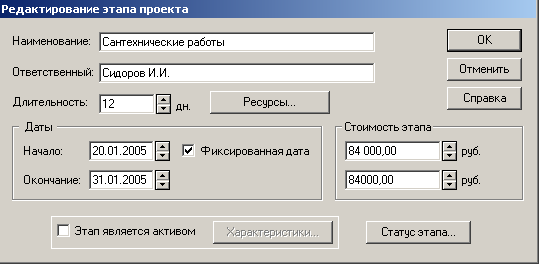

1. Заполнить календарный план работ (раздел 4 “Инвестиционный план” - модуль 1 “Календарный план”) с указанием затрат и используемых ресурсов в соответствии с рис. 17 и табл. 1.

Рис.

17. Этапы реализации проекта

Рис.

17. Этапы реализации проекта

В

левой части окна "Календарный план"

находится иерархически организованный

список этапов. В нем размещаются в виде

электронной таблицы основные характеристики

этапов. Для начала ввода данных каждого

этапа необходимо нажать на кнопку

![]() - “Добавить этап”, после чего откроется

диалог “Редактирование этапа проекта”

(рис.18), в который вносятся наименование

этапа, ответственный, длительность,

дата начала и окончания этапа, а также

его стоимость. Нажать “ОК”.

- “Добавить этап”, после чего откроется

диалог “Редактирование этапа проекта”

(рис.18), в который вносятся наименование

этапа, ответственный, длительность,

дата начала и окончания этапа, а также

его стоимость. Нажать “ОК”.

Рис.18. Редактирование этапа проекта

Следует обратить внимание, что 7 этап проекта «Покупка мебели и необходимого оборудования» является активом, в связи с чем необходимо поставить галочку напротив позиции “Этап является активом” и заполнить карточку “Характеристики актива”. Нажать “ОК”.

2. В разделе “Операционный план” внести данные в модули “План сбыта”, “План производства”, “План по персоналу”, “Материалы и комплектующие” и планируемые “Общие издержки” в следующей последовательности:

План сбыта: В верхней части диалога (рис.19) размещается таблица со списком продуктов, сформированным в модуле 2 “Список продуктов” раздела 1 “Проект”. Нижняя часть диалога предназначается для ввода данных об условиях продажи каждого из продуктов.

Рис. 19. Планируемый объем сбыта проекта

В верхней части диалогового окна модуля “План сбыта” указать наименование услуг и цену на каждую услугу, выпуск которых, предусматривается проектом. Цены на услуги вводятся в таблицу диалога в одной из валют проекта на основании данных, представленных в табл. 2.

В нижней части диалогового окна по каждому виду реализуемой услуги внести данные об объеме продаж, предварительно просчитав его на каждый месяц с условием определенного процента загрузки в соответствии с данными табл.3. При расчете следует принять во внимание количество номеров, количество дней в месяце и максимальную загрузку номера в месяц.

План по персоналу: Формирование плана по персоналу следует начать с составления штатного расписания - перечня должностей работников компании. Оно вводится в таблицу, расположенную в верхней части диалога в соответствующую карточку диалога: управление, производство, маркетинг. В таблице необходимо указать наименование должности, количество штатных единиц и размер зарплаты на одну штатную единицу в одной из валют проекта на основании данных табл. 5. Пример представлен на рис. 20.

Рис.20. Пример ввода данных о персонале гостиницы

В нижней части диалога вводится описание условий выплаты и порядка отражения в учете заработной платы по каждой должности, внесенной в перечень. Следует обратить внимание, что данным проектом предусмотрены только периодические выплаты.

Периодические выплаты описываются двумя параметрами: период и длительность. Период (месяц, квартал, 6 месяцев, год) выбирается в поле со списком, а длительность устанавливается с помощью переключателя в течение: всего проекта; периода производства; периода с указанными границами. В нашем случае необходимо активизировать позиции “периодические выплаты” – “ежемесячно” “в течение” - “всего проекта”. После ввода всех данных в этот модуль нажать “ОК”.

Общие издержки: структура издержек подразделяется на три группы: Управление, Производство, Маркетинг. Данные, каждой из этих групп помещаются в соответствующей карточке модуля 5 “Общие издержки” на основании данных табл. 4, для чего необходимо указать в верхней части диалога название расходов и их сумму в одной из валют проекта, а в нижней части периодичность выплат (рис. 21). После ввода данных нажать “ОК”.

Рис. 21. Пример ввода данных об общих издержках

мини-гостиницы

2 шаг. Определение потребности в финансировании

Для определения потребности в финансировании следует произвести предварительный расчет проекта. В результате предварительного расчета определяется эффективность проекта без учета стоимости капитала, а также определяется объем денежных средств, необходимый и достаточный для покрытия дефицита капитала в каждом месяце реализации проекта.

3 шаг. Разработка стратегии финансирования.

После определения потребности в финансировании разрабатывается план финансирования.

Для реализации нашего проекта нам необходимо взять два кредита в банке на общую сумму 1000000 руб. Введите данные в раздел 6 “Финансирование” модуль 2 “Займы” как показано на рис. 22 и рис. 23. При этом учесть, что поступление обоих кредитов будет происходить одной суммой. Это означает, что сумма кредита поступает в полном объеме в момент, определяемый датой кредитного договора, указанной в таблице. Название кредита, дата, сумма и сроки указываются в верхней части диалогового окна, условия возврата кредитов описываются в нижней части диалогового окна.

Рис. 22. Описание первого кредита

Чтобы ввести данные об условиях возврата кредита в верхней части необходимо щелкнуть мышкой по позиции “кредит 1” и, далее, в нижней части в окна во вкладке “выплаты процентов” внести данные, как показано на рис. 22 (регулярно и ежемесячно, равномерно, начиная с 9 месяца проекта, ставка 26%, отнесение процентов – на затраты).

Далее щелкнуть мышкой по позиции “Кредит 2” в верхней части диалогового окна, а в нижней части окна во вкладке “Выплаты процентов” внести данные, как показано на рис. 23 (регулярно и ежемесячно, равномерно, начиная с 6 месяца проекта, ставка 24%, отнесение процентов – на затраты). Затем щелкнуть мышкой по вкладке “Возврат” и поставить точку напротив позиции “В конце” (кредит возвращается единовременным платежом в момент истечения срока договора).

По окончании ввода данных нажать “ОК”.

Рис.23. Описание второго кредита

4 шаг. Анализ эффективности проекта

Для

расчета проекта необходимо нажать

кнопку

![]() - «Расчет», находящуюся на панели задач,

или нажать клавишу F9.

- «Расчет», находящуюся на панели задач,

или нажать клавишу F9.

В теоретической части уже упоминалось, что результатом "срабатывания" модели является набор таблиц и графиков, отражающих движение материальных ресурсов и денежных потоков на всем протяжении периода планирования, заданного пользователем. Кроме того, программа рассчитывает показатели, характеризующие различные стороны финансово-хозяйственной деятельности. Эти выходные данные и являются материалом для анализа сценариев развития предприятия и принятия стратегических решений.

В процессе расчетов Project Expert 7 автоматически генерирует стандартные отчетные бухгалтерские документы:

отчет о прибылях и убытках;

бухгалтерский баланс;

отчет о движении денежных средств;

отчет об использовании прибыли.

На основе данных отчетных бухгалтерских документов осуществляется расчет основных показателей эффективности и финансовых коэффициентов.

Отчеты, полученные по нашему проекту, смотрите в разделах 7 “Результаты” и 8 “Анализ проекта” путем нажатия на соответствующий модуль, а также в табл. 5, 6, 7.

Показатели эффективности проекта отражаются в разделе 8 “Анализ проекта” модуль “Эффективность инвестиций” (рис. 24).

Рис.

24. Показатели эффективности проекта

Рис.

24. Показатели эффективности проекта

Таблица 5

Отчет о прибылях и убытках, в руб. (квартал/год)

|

||||||||||||

|

I/2005 |

II/2005 |

III/2005 |

IV/2005 |

I/2006 |

II/2006 |

III/2006 |

IV/2006 |

I/2007 |

II/2007 |

III/2007 |

IV/2007 |

Валовый объем продаж |

|

592035 |

907593 |

766083 |

817193 |

997138 |

1195843 |

1063770 |

1012703 |

1188417 |

1378759 |

1263964 |

Налоги с продаж |

|

106566 |

163367 |

137895 |

147095 |

179485 |

215252 |

191479 |

182287 |

213915 |

248177 |

227514 |

Чистый объем продаж |

|

485468 |

744227 |

628188 |

670099 |

817653 |

980592 |

872291 |

830417 |

974502 |

1130582 |

1036451 |

Валовая прибыль |

|

485468 |

744227 |

628188 |

670099 |

817653 |

980592 |

872291 |

830417 |

974502 |

1130582 |

1036451 |

Административные издержки |

121233 |

124994 |

128872 |

132870 |

137006 |

141297 |

145723 |

150288 |

155010 |

159912 |

164968 |

170185 |

Производственные издержки |

104563 |

76559 |

78934 |

81383 |

83916 |

86545 |

89255 |

92051 |

94944 |

97946 |

101043 |

104238 |

Маркетинговые издержки |

121233 |

72648 |

48327 |

49826 |

51377 |

52987 |

54646 |

56358 |

58129 |

59967 |

61863 |

63819 |

Зарплата административного персонала |

226038 |

233051 |

240282 |

247737 |

255448 |

263449 |

271701 |

280211 |

289016 |

298155 |

307583 |

317310 |

Зарплата производственного персонала |

|

173729 |

179119 |

184677 |

190425 |

196389 |

202541 |

208885 |

215448 |

222261 |

229290 |

236540 |

Суммарные постоянные издержки |

573067 |

680982 |

675534 |

696493 |

718172 |

740667 |

763866 |

787793 |

812547 |

838241 |

864748 |

892092 |

Амортизация |

11250 |

25833 |

25833 |

25833 |

25833 |

25833 |

25833 |

25833 |

25833 |

25833 |

25833 |

25833 |

Проценты по кредитам |

|

|

8800 |

87333 |

64533 |

50533 |

45333 |

40133 |

34933 |

29733 |

24533 |

13467 |

Суммарные непроизводственные издержки |

11250 |

25833 |

34633 |

113167 |

90367 |

76367 |

71167 |

65967 |

60767 |

55567 |

50367 |

39300 |

Другие издержки |

463000 |

|

|

|

|

|

|

|

|

|

|

|

Убытки предыдущих периодов |

|

|

|

|

1416077 |

|

|

|

|

|

|

|

Прибыль до выплаты налога |

-1047317 |

-221347 |

34059 |

-181472 |

-138440 |

620 |

145558 |

18532 |

-42897 |

80694 |

215468 |

105059 |

Налогооблагаемая прибыль |

|

|

|

|

|

|

|

|

|

37797 |

215468 |

105059 |

Налог на прибыль |

|

|

|

|

|

|

|

|

|

10961 |

62486 |

30467 |

Чистая прибыль |

-1047317 |

-221347 |

34059 |

-181472 |

-138440 |

620 |

145558 |

18532 |

-42897 |

69733 |

152982 |

74592 |

Таблица 6

Отчет о движении денежных средств (Кэш – Фло), в руб. (квартал/год)

|

||||||||||||

|

I/2005 |

II/2005 |

III/2005 |

IV/2005 |

I/2006 |

II/2006 |

III/2006 |

IV/2006 |

I/2007 |

II/2007 |

III/2007 |

IV/2007 |

Поступления от продаж |

|

621 636 |

952 973 |

804 387 |

858 053 |

1 046 995 |

1 255 635 |

1 116 958 |

1 063 339 |

1 247 837 |

1 447 697 |

1 327 163 |

Общие издержки |

347 028 |

274 201 |

256 133 |

264 080 |

272 300 |

280 829 |

289 625 |

298 697 |

308 082 |

317 825 |

327 875 |

338 242 |

Затраты на персонал |

166 695 |

299 986 |

309 293 |

318 889 |

328 815 |

339 114 |

349 736 |

360 690 |

372 024 |

383 788 |

395 924 |

408 444 |

Суммарные постоянные издержки |

513 723 |

574 187 |

565 426 |

582 969 |

601 114 |

619 942 |

639 361 |

659 387 |

680 107 |

701 613 |

723 799 |

746 686 |

Налоги |

|

|

|

|

|

|

|

|

|

|

|

1 435 889 |

Кэш-фло от операционной деятельности |

-513 723 |

47 450 |

387 547 |

221 418 |

256 939 |

427 053 |

616 275 |

457 571 |

383 232 |

546 225 |

723 898 |

-855 413 |

Затраты на приобретение активов |

175 000 |

|

|

|

|

|

|

|

|

|

|

|

Другие издержки подготовительного периода |

463 000 |

|

|

|

|

|

|

|

|

|

|

|

Кэш-фло от инвестиционной деятельности |

-638 000 |

|

|

|

|

|

|

|

|

|

|

|

Займы |

1 000 000 |

|

|

|

|

|

|

|

|

|

|

|

Выплаты в погашение займов |

|

|

80 000 |

80 000 |

280 000 |

80 000 |

80 000 |

80 000 |

80 000 |

80 000 |

80 000 |

80 000 |

Выплаты процентов по займам |

|

|

8 800 |

87 333 |

64 533 |

50 533 |

45 333 |

40 133 |

34 933 |

29 733 |

24 533 |

13 467 |

Кэш-фло от финансовой деятельности |

1 000 000 |

|

-88 800 |

-167 333 |

-344 533 |

-130 533 |

-125 333 |

-120 133 |

-114 933 |

-109 733 |

-104 533 |

-93 467 |

Баланс наличности на начало периода |

100 000 |

-51 723 |

-4 274 |

294 473 |

348 558 |

260 963 |

557 483 |

1 048 424 |

1 385 863 |

1 654 161 |

2 090 653 |

2 710 018 |

Баланс наличности на конец периода |

-51 723 |

-4 274 |

294 473 |

348 558 |

260 963 |

557 483 |

1 048 424 |

1 385 863 |

1 654 161 |

2 090 653 |

2 710 018 |

1 761 138 |

Таблица 7

Баланс, в руб. (квартал/год)

|

||||||||||||

|

I/2005 |

II/2005 |

III/2005 |

IV/2005 |

I/2006 |

II/2006 |

III/2006 |

IV/2006 |

I/2007 |

II/2007 |

III/2007 |

IV/2007 |

Денежные средства |

-51 723 |

-4 274 |

294 473 |

348 558 |

260 963 |

557 483 |

1 048 424 |

1 385 863 |

1 654 161 |

2 090 653 |

2 710 018 |

1 761 138 |

Суммарные текущие активы |

-51 723 |

-4 274 |

294 473 |

348 558 |

260 963 |

557 483 |

1 048 424 |

1 385 863 |

1 654 161 |

2 090 653 |

2 710 018 |

1 761 138 |

Основные средства |

400 000 |

400 000 |

400 000 |

400 000 |

400 000 |

400 000 |

400 000 |

400 000 |

400 000 |

400 000 |

400 000 |

400 000 |

Накопленная амортизация |

11 250 |

37 083 |

62 917 |

88 750 |

114 583 |

140 417 |

166 250 |

192 083 |

217 917 |

243 750 |

269 583 |

295 417 |

Остаточная стоимость основных средств: |

388 750 |

362 917 |

337 083 |

311 250 |

285 417 |

259 583 |

233 750 |

207 917 |

182 083 |

156 250 |

130 417 |

104 583 |

Оборудование |

388 750 |

362 917 |

337 083 |

311 250 |

285 417 |

259 583 |

233 750 |

207 917 |

182 083 |

156 250 |

130 417 |

104 583 |

СУММАРНЫЙ АКТИВ |

337 027 |

358 643 |

631 557 |

659 808 |

546 380 |

817 066 |

1 282 174 |

1 593 779 |

1 836 245 |

2 246 903 |

2 840 434 |

1 865 721 |

Отсроченные налоговые платежи |

59 343 |

302 306 |

621 161 |

910 884 |

1 215 897 |

1 565 963 |

1 965 513 |

2 338 586 |

2 703 948 |

3 124 874 |

3 645 423 |

2 676 118 |

Краткосрочные займы |

413 333 |

493 333 |

493 333 |

493 333 |

293 333 |

293 333 |

293 333 |

293 333 |

240 000 |

160 000 |

80 000 |

|

Суммарные краткосрочные обязательства |

472 677 |

795 639 |

1 114 494 |

1 404 218 |

1 509 230 |

1 859 297 |

2 258 846 |

2 631 919 |

2 943 948 |

3 284 874 |

3 725 423 |

2 676 118 |

Долгосрочные займы |

586 667 |

506 667 |

426 667 |

346 667 |

266 667 |

186 667 |

106 667 |

26 667 |

|

|

|

|

Добавочный капитал |

325 000 |

325 000 |

325 000 |

325 000 |

325 000 |

325 000 |

325 000 |

325 000 |

325 000 |

325 000 |

325 000 |

325 000 |

Нераспределенная прибыль |

-1 047 317 |

-1 268 663 |

-1 234 604 |

-1 416 077 |

-1 554 517 |

-1 553 897 |

-1 408 339 |

-1 389 807 |

-1 432 704 |

-1 362 971 |

-1 209 989 |

-1 135 397 |

Суммарный собственный капитал |

-722 317 |

-943 663 |

-909 604 |

-1 091 077 |

-1 229 517 |

-1 228 897 |

-1 083 339 |

-1 064 807 |

-1 107 704 |

-1 037 971 |

-884 989 |

-810 397 |

СУММАРНЫЙ ПАССИВ |

337 027 |

358 643 |

631 557 |

659 808 |

546 380 |

817 066 |

1 282 174 |

1 593 779 |

1 836 245 |

2 246 903 |

2 840 434 |

1 865 721 |

Таким образом, проведенный расчет бизнес-плана по открытию мини-гостиницы с помощью программы Project Expert, показал, что проект окупается за 20 месяцев и является эффективным. Внутренняя норма рентабельности составляет 175%, чистый приведенный доход, т.е. абсолютная величина дохода от реализации проекта с учетом ожидаемого изменения стоимости денег составляет 1310747 рублей.

5 шаг. Формирование отчета

После завершения анализа проекта формируется отчет. В Project Expert 7 предусмотрен специальный генератор отчетов в разделе 7 “Результаты” модуле 8 “Отчет”, который обеспечивает компоновку и редактирование отчетов по желанию пользователя. В отчеты могут встраиваться не только стандартные графики и таблицы, но также таблицы и графики, построенные при помощи специального редактора. Также имеется возможность встраивания в отчет комментарии в виде текста.

6 шаг. Контроль реализации проекта

В Project Expert 7 предусмотрены средства для ввода фактической информации о ходе реализации проекта. Актуальная информация может вводиться в программу ежемесячно. На основе введенных данных и плана формируется отчет о рассогласовании плановой и фактической информации, который может быть использован в процессе управления проектом.